11月13日,騰訊控股(HK:00700,下同“騰訊”)對外公布了2023年三季報。財報顯示,得益于增值服務、營銷服務、金融科技及企業服務業務“三駕馬車”的拉動,騰訊實現了收入規模、經營效益的多維度提升。

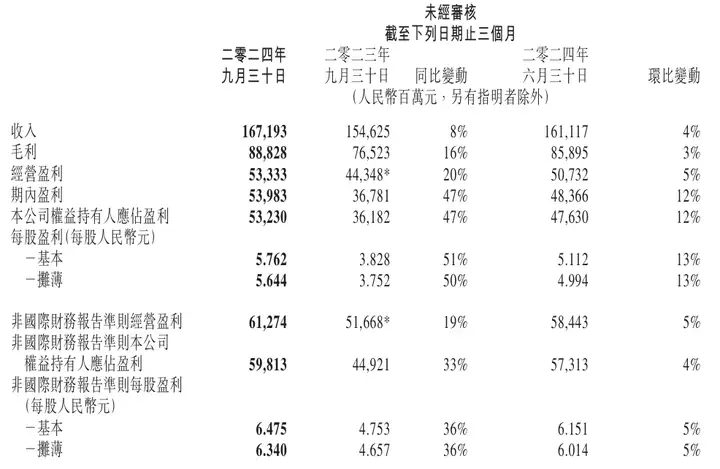

2024年第三季度,騰訊控股的營業收入為1671.93億元,較2023年同期的1546.25億元增長8%;毛利為888.28億元,亦較2023年同期的765.23億元增長16%,且毛利增速已連續8個季度超越收入增速,增長韌性十足。

騰訊控股三季度的凈利潤為539.83億元,同比增長47%,環比增長12%;非國際財務報告準則下的經營利潤為612.74億元,亦較2023年同期的516.68億元實現了19%的增長,盈利水平進入穩步上升軌道。

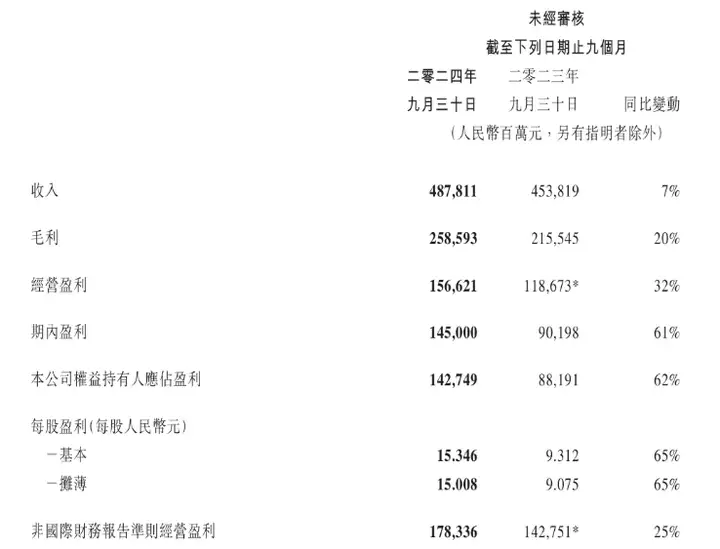

得益于單季業績釋放出的強勁活力,騰訊2024年前三季度的總收入由2023年同期的4538.19億元增至4878.11億元,增幅為7%;凈利潤為1450億元,同比增長61%,市場價值進一步得到夯實。

與此同時,騰訊控股的游戲產業進一步鞏固回暖向好態勢,以社交平臺為原點的次生業務也相繼迎來升級,為其長線發展再添新動能。領跑互聯網賽道的騰訊控股,正持續在高質量發展的賽道上踏浪而歌。

一、游戲全力拉動業績增值

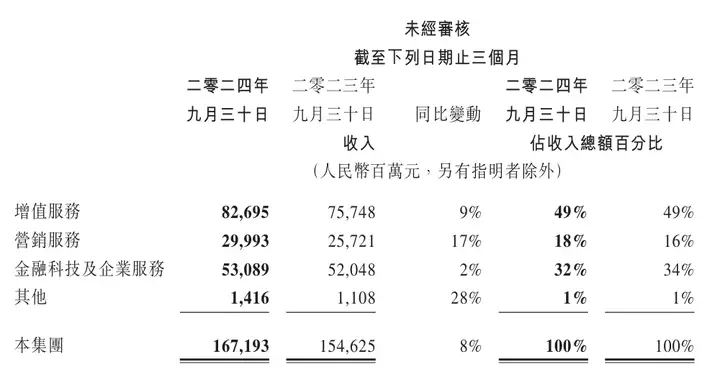

騰訊控股的三大核心業務中,增值服務板塊是支撐其整體業績穩健增長的堅實底座。該項業務第三季度的收入突破800億元大關,來到826.95億元,較2023年同期的757.48億元增長9%,占騰訊總收入的比重穩定在49%。

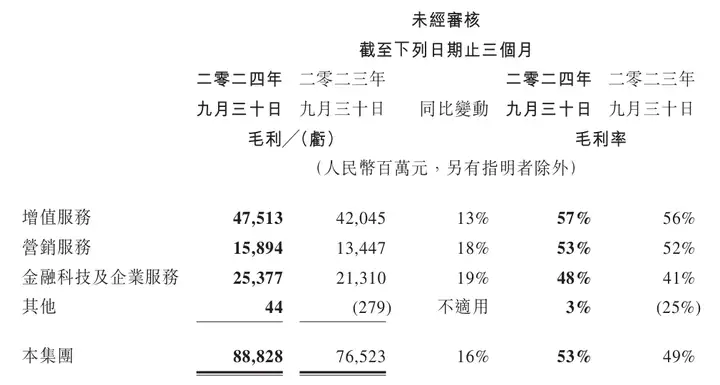

增值服務板塊的毛利由2023年第三季度的420.45億元增長13%至475.13億元,毛利率也增長1個百分點57%。騰訊在招股書中表示,毛利水平的增長有賴于本土市場、國際市場游戲的收入的提升。

細分來看,騰訊的網絡游戲業務實現收入518億元,同比增長12.6%。在旗艦長青游戲《王者榮耀》《和平精英》穩住基本盤,《火影忍者》手游等其他長青游戲季均日活躍用戶創新高的情況下,本土市場游戲收入同比增長14%至373億元。

第一上海證券亦在研報中透露,騰訊控股的暑期檔《和平精英》貨幣化自7月末加速,《王者榮耀》日活仍能保持1億用戶,手游《地下城與勇士》三季度穩居游戲暢銷榜前四名,《火影忍者》手游亦達到了超1000萬DAU的歷史新高。

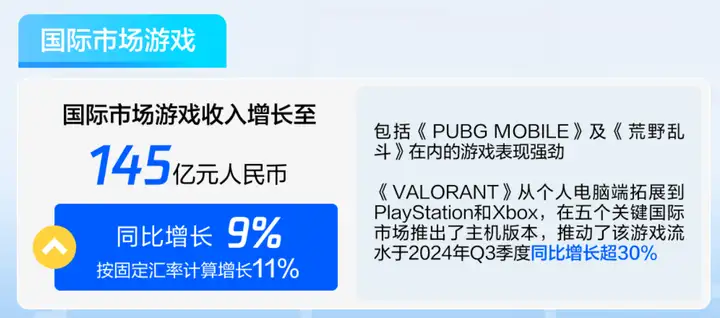

海外游戲市場方面,騰訊的《王者榮耀》海外版于7月躋身Sensor Tower中國手游海外市場下載榜前三,表現十分亮眼,加上《PUBG Mobile》和《荒野亂斗》的強勁表現助推,該公司三季度的國際游戲收入達到145億元,同比增長9%。

此外,騰訊9月末上新的游戲《三角洲行動》市場反饋良好,有望成為游戲板塊的新增長點。但需要注意的是,由于部分游戲留存率提高,導致收入遞延周期延長,騰訊控股的國際市場游戲收入的增速,實際上明顯落后于總流水的增速。

另據財報披露,騰訊的手游虛擬道具銷售、音樂付費會員收入及小游戲平臺服務費均實現了提升,社交網絡收入同比增長4%至309億元。不過,該公司的音樂直播、游戲直播服務收入有所下降,一定程度上拖累了社交網絡板塊的整體業績。

二、生態煥新激活營銷動能

2024年三季度,騰訊控股將“網絡廣告”業務板塊正式更名為“營銷服務”,并基于微信現有生態,對公眾號、視頻號、小程序、搜一搜等次生業務進行了升級,在微信平臺內部形成了全場景流轉、全流量共享的運營體系。

騰訊董事會主席兼首席執行官馬化騰表示,其圍繞由“視頻號小店”轉化而成的“微信小店”升級了交易平臺策略,旨在利用微信的社交互動、內容平臺和支付能力,助力商家有效觸達客戶并推動銷售轉化。

據悉,微信小店能夠幫助商家能夠實現經營的索引化和標準化,以聯動社交私域流量池的方式延伸服務觸角。騰訊在業績會上透露,越來越多的廣告商開始使用其提供的營銷工具,目前視頻號的營銷服務收入增速已超過60%。

在提高各區間協同性的基礎上,騰訊還通過多元化的變現途徑支持創作者,推動創作生態的繁榮。根據微信廣告公布的數據,2024年視頻號互選報價作者數量超過20萬,10萬贊商單內容同比提升283%,千萬播放商單數提升375%。

得益于點餐、電動車充電及醫療服務等應用場景中解決方案的優化,以及小游戲、小劇場提供高價值的獎勵視頻廣告庫存,并產生了增量閉環需求,微信小程序第三季度的交易額超過2萬億元,同比雙位數增長。

細分業務量質齊升的良性驅動下,騰訊控股的營銷服務板塊在第三季度實現了17%的收入增長,最終實現收入299.93億元,成為該公司最具成長性的業務板塊;毛利為158.94億元,亦同比增長18%,毛利率進一步提升至53%。

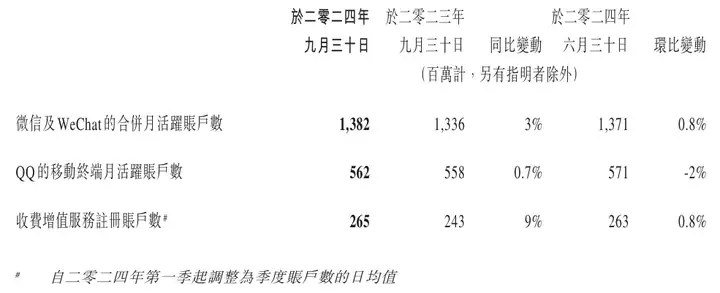

截至2024年9月末,微信及WeChat的合并月活躍用戶數同比增長3%至13.82億名,龐大的用戶規模還將在未來為騰訊控股創造更大的業績增長空間。

三、AI助力研發技術發展

AI在商業化場景中的實際應用,也是騰訊控股財報中的重點提及要素。馬化騰在發言時強調,該公司持續在營銷服務和云服務的產品和運營中部署AI,所帶來的切實可見效益也愈發顯著。

騰訊控股透露,該公司旗下的騰訊云數據庫TDSQL在TPC-DS基準測試(主要評估數據庫在決策分析場景下的海量數據分析能力)中取得世界第一,不僅在速度上遙遙領先,還刷新了TPC-DS的性能與性價比紀錄。

2024年第三季度,騰訊的云服務收入與商家技術服務費呈增長態勢,現已覆蓋超80個國家和地區,為30余個行業的超1萬家企業提供國際化服務,其中亞太地區收入同比增長超50%,中東等新興市場也實現了收入躍升。

與此同時,騰訊的理財服務收入因用戶規模擴大、客戶資產保有量增長有所提升,最終金融科技和企業服務板塊的收入為530.89億元,同比增長2%;毛利也實現了19%的增長,來到253.77億元。

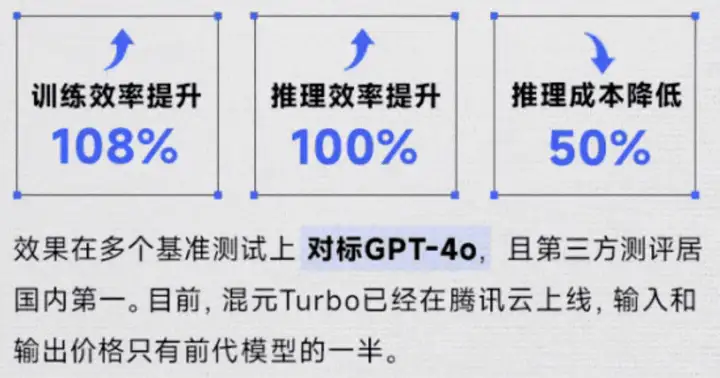

值得注意的是,騰訊在三季度發布了異構混合專家架構(MoE)的升級版大模型“騰訊混元Turbo”。據介紹,混元Turbo訓練效率提升108%,推理效率提升100%,推理成本降低50%,解碼速度提升20%,效果在多個基準測試上對標GPT-4o。

在騰訊云副總裁、騰訊云智能負責人、優圖實驗室負責人吳運聲看來,面向場景創造價值才是大模型發展的意義。截至目前,騰訊控股內部已經有700多款產品接入混元大模型,共同推動著AI技術與實際應用場景的縱深融合。

截至2024年9月末,騰訊在全球主要國家和地區專利申請公開總數超過8.2萬件,專利授權數量超過4.3萬件;三季度研發開支達178.9億元,同比增長9%,自2020年以來累計投入逾2670億元,針對用戶需求持續開展技術優化。

騰訊首席戰略官詹姆斯·米歇爾透露,其基于混元大模型的最新AI產品“騰訊元寶”暫時不會嵌入商業贊助內容。他表示,騰訊控股并不急于進行商業變現,而是將重點放在提升用戶吸引力上。