近日,重慶千里科技股份有限公司(下稱“千里科技”)向港交所遞交上市申請,中金公司為其獨家保薦人。

公開信息顯示,千里科技的前身力帆實業(集團)股份有限公司(下稱“力帆股份”或“力帆”)于2010年11月25日在上交所上市,股票代碼為“601777”,歷經破產重整后由吉利集團接手,并轉型成為一家聚焦AI智駕的公司。

在董事長印奇的帶領下,千里科技正在加速駛向“AI+Mobility”賽道。此次籌劃公開發行H股上市股份,則是為了推進AI戰略,強化技術儲備和產業鏈整合,同時深化全球化布局,加快海外業務拓展腳步。

但就千里科技目前的表現來看,押注智能駕駛帶來的業績增長與財務健康壓力,以及過度依賴吉利集團導致的獨立性隱憂,依舊如同陰云一般,盤踞在該公司的頭頂。

機遇與挑戰并存的情況下,千里科技此番能否順利赴港?

一、吉利集團入主,印奇推動智駕轉型

將指針撥回到1992年,千里科技的前身力帆股份以摩托車業務起家,鼎盛時期產品曾銷往全球160多個國家和地區,并在2010年成功登陸上交所主板,斬獲“民營乘用車第一股”的稱號,是當之無愧的“摩托車一哥”。

但由于外部市場環境的變化,力帆乘用車業務量減小、收入和利潤大幅下降,截至2019年末的資產負債率高達85.4%,還存在大額債務逾期導致的違約,財務資信也受到重大負面影響,最終于次年8月被判定破產并啟動司法重整。

也是在這一年,滿江紅基金入主力帆股份,成為后者的控股股東。進一步拆分可知,重慶兩江新區產業發展集團有限公司持有滿江紅基金36.18%的股份,吉利集團則以50.94%的持股份額,成為力帆重整后的實際掌權人。

吉利集團入主后,力帆的業務改革正式拉開帷幕,在保留摩托車銷售基本盤的基礎上,二者在2022年推出新品牌“睿藍”,既提供燃油車型,亦提供新能源車型。2022年至今,該公司已累計銷售汽車19.69萬輛,摩托車130萬輛。

時間來到2024年7月,“AI四小龍”之一曠視科技的聯合創始人印奇以24.3億元的價格投資力帆,并于同年10月出任該公司董事長。在沖刺港股IPO前夕,力帆重塑品牌,將公司名稱更改為如今的千里科技。

截至本次上市前,兩江基金管理、吉利集團聯合設立的滿江紅基金持有千里科技29.85%的股份,為該公司的控股股東;重慶江河匯持股19.91%,力帆控股持股13.68%,其他A股股東持股36.56%。

值得注意的是,力帆控股于2025年9月25日與梅賽德斯-奔馳旗下奔馳數字技術簽訂股份轉讓協議,同意向奔馳數字技術轉讓1.36億股A股,相當于當時已發行股份總數約3.00%,目前股份轉讓仍在辦理相關登記手續的過程中。

在印奇的領導下,千里科技從最初的汽車及摩托車制造型企業,逐步發展成為以AI為核心的技術型企業。據招股書介紹,該公司已具備領先的垂直AI模型能力,開發了先進的多模態交互模型,能夠實現豐富的多模態交互。

灼識咨詢的資料顯示,千里科技是首家在智能駕駛場景中實現端到端RLM(強化學習-多模態)模型大規模部署的公司,并開發出了業界首個AGI L3智能體級別的智能座艙系統。

目前,千里科技已形成包括制造、AI能力以及軟件及硬件研發的全棧式、以模型為中心的“AI+Mobility”能力,能夠提供創新并以模型驅動的解決方案,主要包括智能駕駛、智能座艙和Robotaxi三大領域。

其中,千里科技的智能駕駛解決方案組合涵蓋垂直AI模型、軟件、硬件及閉循環數據系統,以在復雜交通場景中實現L2至L4級自動駕駛;智能座艙解決方案則由專有的多模態交互模型及AI原生Agent OS提供支持。

二、傳統業務遇阻,AI商業化前景待考

雖然千里科技在招股書中強調自身“轉型成效顯著”,并透露其發布了可提供L2級智能駕駛能力的Afari自動駕駛系統1.0,但由于該公司的AI解決方案暫未實現大規模搭載,“AI+Mobility”模式也就未能產生相關收益。

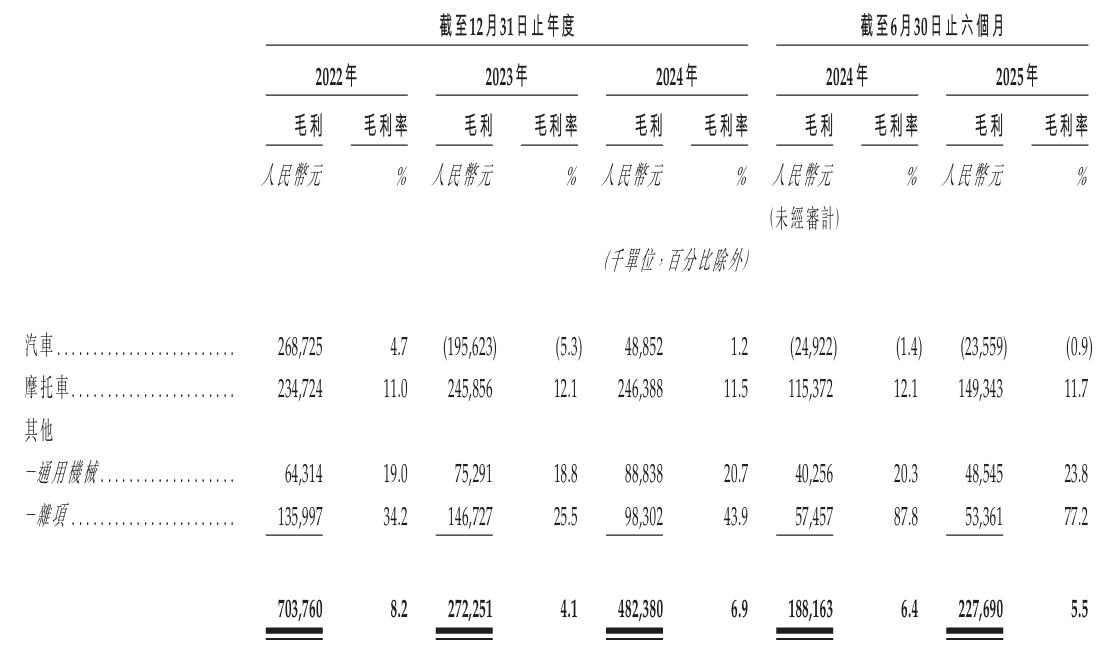

2022年、2023年、2024年度和2025年上半年(即“報告期”),千里科技來自“老本行”汽車、摩托車銷售的收入占比達到了85%以上;除此之外,該公司還通過銷售通用機械和房地產及備件等雜項銷售,產生了小部分其他收入。

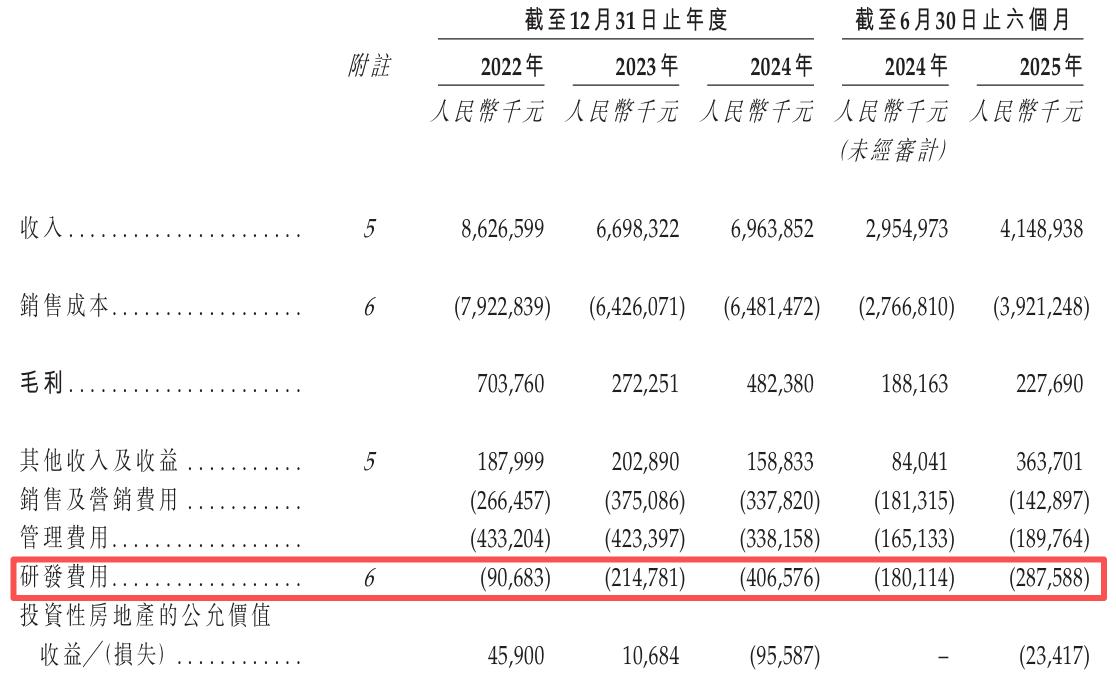

即便有傳統業務加持,千里科技的整體收入依舊談不上穩健。報告期內,該公司的收入分別為86.27億元、66.98億元、69.64億元和41.49億元,其中2023年的收入出現了22.4%的明顯下滑,主要與市場競爭及行業結構調整有關。

需特別注意的是,千里科技對吉利集團的依賴程度相當顯著,報告期各期來自后者的收入占比分別為39.7%、33.6%、30.8%和33.2%;采購金額占比分別為50.4%、50.1%、29.3%和29.7%,均在其大客戶和供應商中排名第一。

千里科技在向“吉利系”銷售車輛的同時,還從后者手中采購了整車、整車成套件及汽車零部件,預期還將在未來向吉利集團提供智能駕駛解決方案。這種供銷兩端高度依賴關聯方的情形,無疑將引發市場對其獨立性的質疑。

不僅如此,千里科技的凈利潤在由2022年的1.70億元轉虧至2023年的-2.62億元后,便持續處在虧損狀態,2024年和2025年上半年分別錄得凈虧損3.29億元和1.16億元,毛利率也由2022年的8.2%減少至2025年上半年的5.5%。

而為千里科技貢獻最大收入規模的汽車業務,恰恰是拖累其毛利水平的“始作俑者”。報告期內該項業務的毛利率分別為4.7%、-5.3%、1.2%和-0.9%,自2023年起開始出現越賣越虧的情況,傳統業務的盈利能力已不容樂觀。

另一方面,“AI+Mobility”模式的智駕展業之路需要大量的技術與資金鋪墊,直接導致千里科技在研發領域的投入由2022年的9068.3萬元翻倍增長至2024年的4.07億元;2025年上半年,該公司的研發費用進一步增至2.88億元。

即便千里科技承諾將擴展AI賦能較高配置車型,通過平臺化鎖定成本削減,提升緩解投入成本波動的能力,但現階段的“燒錢”速度已大幅擠壓了其盈利空間,在新興業務未能形成盈利閉環的情況下,無盡的消耗對該公司來說是不小的掣肘。

縱觀行業發展態勢,“AI+Mobility”駕駛市場仍處于早期階段,千里科技AI原生解決方案的增長及普及步伐仍然存在高度不確定性。商業化變現的漫漫長路上,千里科技想要講出讓投資者信服的AI轉型故事,可謂是任重而道遠。