撰稿|行星

來源|貝多商業&貝多財經

近日,拉卡拉支付股份有限公司(下稱“拉卡拉”,SZ:300773)向港交所遞交上市申請,中信建投國際為其獨家保薦人。

據介紹,拉卡拉定位為商戶數字化經營服務商,以“為經營者創造價值,與創造者分享成果”為使命,從支付、貨源、物流、金融、品牌和營銷等各維度,全鏈路助力商戶、企業及金融機構數智化經營。

據貝多商業&貝多財經了解,拉卡拉于2014年4月25日登陸深交所主板,為首家登陸A股市場的第三方支付機構。此番沖刺港股上市,是為推進國際化發展戰略,構建國內國際雙循環格局,打造國際資本運作平臺。

然而,拉卡拉2024年以來業績便呈下滑趨勢,IPO前夕多個重要股東減持,亦為其港股上市結局蒙上了一層不確定性,疊加支付行業監管趨嚴壓力下的合規隱患,拉卡拉的未來仍充滿未知。

一、專注數字支付,賦能數字經營

據招股書介紹,拉卡拉是一家數字支付和數字商業解決方案提供商,先后在行業內首創了便民自助繳費終端、手機收款寶、智能POS終端機、SoftPOS終端機等一系列產品,是首批加入數字人民幣支付試點計劃的機構之一。

通過自研的科技體系,拉卡拉能夠為中小商戶和行業客戶提供覆蓋在線、線下、境內、境外的一站式支付解決方案,幫助客戶處理不同商業場景、不同付款方式、不同交易幣種的支付需求,實現全鏈路數字化經營。

截至最后實際可行日期,拉卡拉為65個行業提供數字商業解決方案,涵蓋數字支付、業務運營、會計管理及增值服務,通過餐飲及零售SaaS解決方案服務超過13萬名商戶,并依托人工智能和大數據等技術為商業銀行、征信機構賦能。

根據弗若斯特沙利文資料,拉卡拉2024年的總支付額超過4萬億元,在中國獨立數字支付服務提供商中以9.4%的市場份額位居行業第一,擁有廣泛的通道連接能力、合規的結算服務、垂直SaaS能力及全國性的商戶網絡。

按總支付額計算,拉卡拉亦是2024年中國綜合收單市場中最大的獨立數字支付服務提供商,市場份額約為11.7%,同時也是二維碼綜合收單市場中最大的獨立數字支付服務提供商,市場份額約為9.3%。

二、收入利潤雙降,核心業務失速

不過,“獨立數字支付服務領頭羊”光環下拉卡拉的業績表現卻不甚亮眼,2022年至2024年,該公司分別實現收入53.61億元、59.28億元和57.54億元,凈利潤分別為-14.38億元、4.57億元和3.51億元,均在2024年出現下滑。

進入2025年,拉卡拉收入與利潤雙雙“跳水”的頹勢依舊沒能得到改善,其上半年實現收入26.47億元,較2024年同期的29.80億元下滑11.2%;凈利潤更是由2024年上半年的4.20億元降至2.29億元,45.3%的降幅接近腰斬。

拉卡拉在招股書中解釋稱,其2024年收入的減少主要是由于在數字支付市場不斷變化的背景下,消費者對POS終端機的需求減弱,該公司以POS終端機銷量為代表的其他收入減少所致。

而2025年收入的繼續下滑,則主要由于客戶付款習慣產生了從銀行卡支付轉向掃碼支付的改變,銀行卡支付的收入占比下滑,以及該公司主動提升了商戶入駐標準并加強管理現有客戶群,最終導致平均總支付額下降。

但需要注意的是,數字支付業務作為拉卡拉的主要創收渠道,2025年上半年收入同比下滑10.3%至23.62億元,且不僅銀行卡支付業務的總支付額出現了12.2%的下降,掃碼支付的交易額也同比下滑2.6%至6.56億元。

而被拉卡拉寄予厚望的數字商業解決方案服務,也未能成為支撐其業績發展的第二增長曲線,上半年僅實現收入1.31億元,同比下滑8.8%。該公司曾透露其垂直行業SaaS解決方案在2025年取得了重大進展,但卻沒有公布具體收入情況。

另據拉卡拉2025年三季度報告,該公司2025年前三季度的營收約為40.70億元,同比下降7.33%;凈利潤約為3.39億元,同比下降33.90%;扣非后凈利潤約為2.41億元,同比下降53.32%。

僅就2025年第三季度而言,拉卡拉的營收約為14.18億元,同比增長0.72%;凈利潤約為1.10億元,同比增長17.46%;扣非后凈利潤約為9527.72萬元,同比下降8.36%。

三、股東相繼減持,市場信心受挫

業績持續承壓的同時,拉卡拉昔日的多位重要股東也在減持。就在拉卡拉籌劃港交所上市之際,該公司第三大股東孫浩然完成了新一期的減持計劃,將所持有的1927.09萬股股份盡數拋售,徹底退出股東行列。

事實上,孫浩然并未在拉卡拉任職,但其為拉卡拉創始人、董事長孫陶然的胞弟,二人還存在一致行動人關系。公告中解釋稱,此次減持是出于孫浩然個人的資金需求,本次清倉式減持孫浩然合計套現約4.93億元。

此外,拉卡拉第一大股東聯想控股(HK:03396)也于7月發布減持公告,計劃以集中競價方式減持不超過788.08萬股,以大宗交易方式合計減持不超過1576.16萬股,合計減持拉卡拉約2364.22萬股股份。

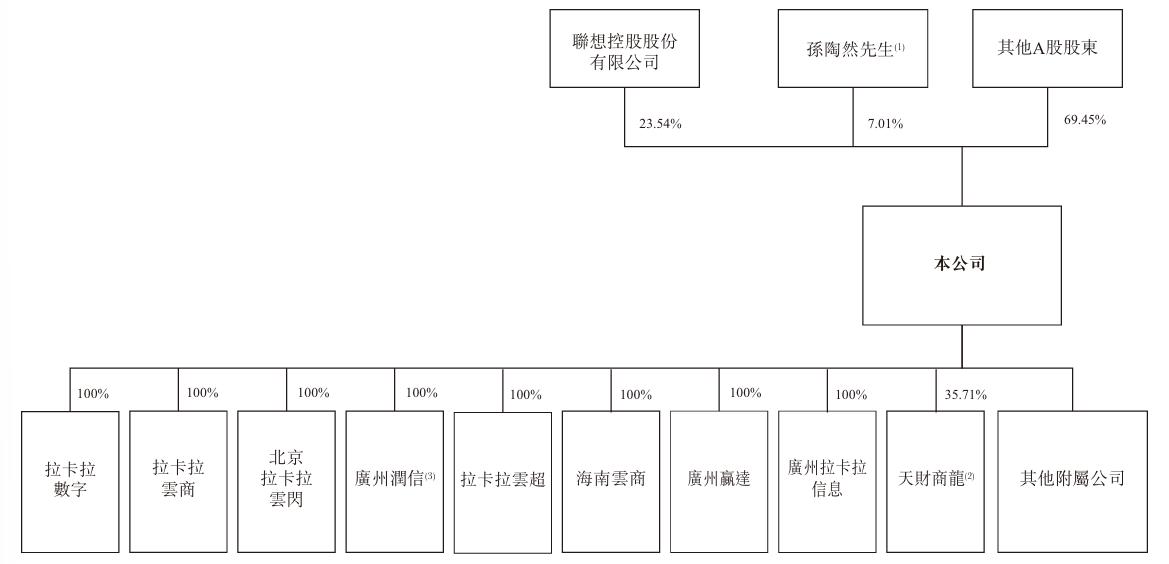

9月30日,拉卡拉宣布聯想控股的減持計劃已實施完畢。在拉卡拉港股IPO前的股東架構中,聯想控股依舊是該公司的最大股東,但持股比例已降至23.54%;執行董事兼董事長孫陶然持股7.01%,其他A股股東持股69.54%。

值得注意的是,人民銀行于近日更新了非銀行支付機構重大事項變更許可信息,同意拉卡拉的注冊資本由7.88億元減少至7.77億元。同時,其主要股東聯想控股的持股比例從23.54%增至23.88%。

有專業人士分析稱,聯想控股持股比例的上升并非主動增持,而是注冊資本減少導致總股本相對下降的結果。而在拉卡拉沖刺港股的關鍵時間節點,股東頻繁減持、注冊資本縮水等問題無疑將引發市場對其發展前景的擔憂。

四、大額罰單頻現,合規問題懸頂

此次沖刺港股上市,拉卡拉計劃將募資金額投向加速牌照布局及擴張海外市場,持續投資于AI、區塊鏈及大數據等尖端技術的研發,重點在于建立及提升國內外技術平臺及系統,以增強技術能力以形成全球化的全流程產品體系。

值得注意的是,拉卡拉透露其計劃進一步擴大特許服務的地域覆蓋范圍,部分資金將用于全球特許經營申請的一次性投資,涵蓋目標市場的注冊資本繳納、本地技術適應及其他相關成本,加速全球牌照布局。

然而,海外擴張野心背后拉卡拉的支付業務合規問題卻不容忽視。據不完全統計,該公司2024年共收到7張罰單,累計罰沒金額超850萬元,其中9月的一張罰單金額高達406萬元,直指其存在未嚴格落實商戶實名制要求等問題。

繼續往前追溯,拉卡拉2023年也曾因未按照規定履行客戶身份識別義務、未按規定報送大額交易報告或者可疑交易報告、與身份不明的客戶進行交易被罰款875.4萬元,時任公司副總裁吳某也被處以9.58萬元罰款。

就在拉卡拉遞表港股的前一個星期,拉卡拉江蘇分公司因違反收單業務管理規定,被沒收違法所得6.14萬元,并處以25萬元罰款。由此可見,該公司的合規漏洞由來已久且屢禁不止。

隨著全球監管標準收緊,香港資本市場的合規要求愈發嚴苛,身負大額罰單的拉卡拉無疑將面臨更大的財務數據披露與合規治理壓力。