撰稿|行星

來源|貝多商業&貝多財經

近日,四川英發睿能科技股份有限公司(下稱“英發睿能”)向港交所遞交上市申請,中信建投國際、華泰國際為其聯席保薦人。

根據天眼查信息,成立于2016年的英發睿能是一家集“研、產、銷”于一體的光伏電池片制造企業,該公司隸屬于英發集團,注冊資本3.87億元,法定代表人為其創始人兼董事長張發玉。

雖然英發睿能成立時間不足十年,但其發展速度不可謂不快。根據InfoLink Consulting發布的報告,2024年前五大電池片供應商的全球總出貨量為162.8GW,英發睿能為前五大企業中唯一一家新上榜企業,位列第四。

作為近兩年活躍在行業中的“新秀”,英發睿能的資本市場布局顯然已經慢人一步,疊加光伏行業的結構性過剩壓力,以及自身的業績波動問題,英發睿能的上市之路注定將面臨不少坎坷。

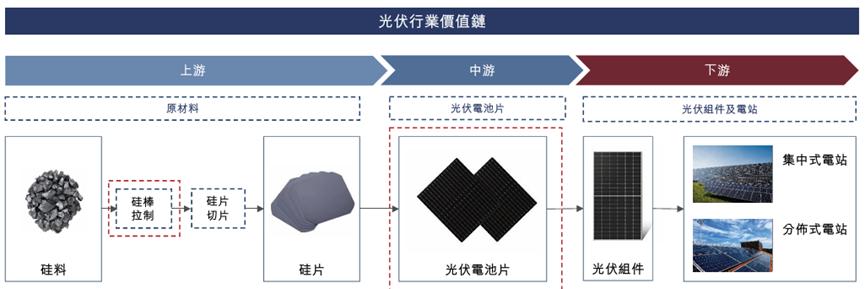

一、位居全球第三,專注光伏電池片領域

據招股書介紹,英發睿能自成立起便堅持專一化戰略,專注于光伏電池片的研發、生產和銷售,以客戶需求為導向,銷往全球市場的產品覆蓋P型和N型電池片。

英發睿能是國家級專精特新“小巨人”企業,入選“北極星杯”年度影響力光伏電池品牌、PVBL2023最具成長力的光伏品牌,參與編制了中國行業內多項標準;其電池片產品也通過了法國碳足跡認證、德國南德認證。

目前,英發睿能分別在四川宜賓、安徽天長、四川綿陽以及印度尼西亞擁有四個生產基地。截至2025年4月末,該公司的N型TOPCon電池片年產能達32.7GW,且產能均已轉化為市場主流的182mm型號及以上大尺寸電池片。

根據弗若斯特沙利文資料,按2024年的出貨量計,英發睿能憑借18.1GW的N型TOPCon光伏電池片外部出貨量,成為全球第三大N型TOPCon電池片專業化制造商,市場份額約14.7%,已在全球市場中建立競爭優勢。

英發睿能的全球光伏研發中心專注于N型xBC電池片及其他尖端技術的研發,包括雙面多晶電池片創新、基于PECVD的BC工藝開發、替代光阻的激光生產工藝以及鈣鈦礦疊層技術的進步,并已儲備下一代鈣鈦礦電池片技術。

英發睿能稱,其自主研發的多項核心技術推動了電池片轉換效率的提升。截至2025年6月末,該公司的N型TOPCon電池片量產測試光電轉換效率超過27.1%,這一數字高于行業平均水平,且接近28.7%的理論極限效率。

在N型TOPCon電池片處于行業領先位置的基礎上,英發睿能還布局新一代N型xBC電池片技術路線,于2025年實現首期6.0GW的N型xBC電池片生產線試生產,并在8月成為全球首個商業化N型xBC電池片的光伏電池片專業化制造商。

另據InfoLink Consulting的最新數據,2025上半年前五大電池片供貨商的全球總出貨量約87.8GW,相比2024年同期增長約12.5%,其中英發睿能超越捷泰科技,登上行業第三的寶座,稱得上是業內“黑馬”。

二、業績波動明顯,穿越產品轉型陣痛

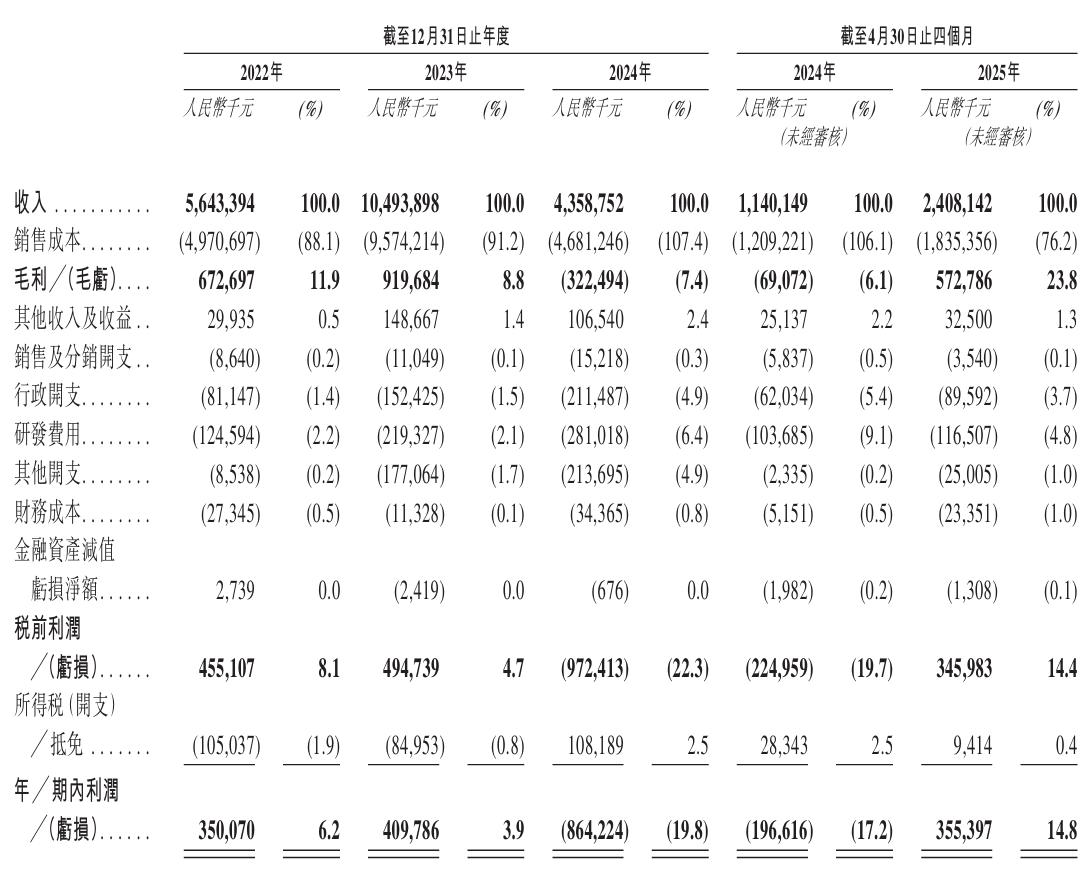

不過從業績的角度出發可知,英發睿能經歷了一段負重前行的轉型“陣痛期”。該公司的收入曾由2022年的56.43億元翻倍增長至2023年的104.94億元;同期分別實現凈利潤3.50億元、4.10億元,呈穩中有增態勢。

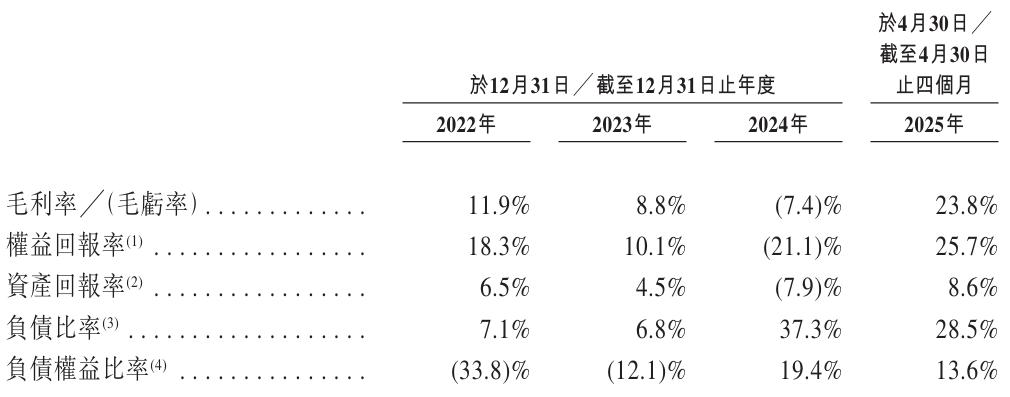

但進入2024年后,英發睿能的業績光速“變臉”,不僅收入同比下滑58.5%至43.59億元,毛利潤、凈利潤更是出現了由盈轉虧的情況,分別為-3.22億元、-8.64億元,毛利率也同比減少16.2個百分點至-7.4%。

英發睿能在招股書中解釋稱,上述業績變化與其原有P型PERC電池產線停產息息相關。該公司在2024年9月主動關停了安徽天長基地的P型PERC電池片生產線,并清理所有P型PERC電池存貨,不再確認相關收入。

這背后,是英發睿能將產品結構由P型轉向N型的戰略轉型選擇。一方面,P型PERC電池片的平均售價已同比下滑62.7%至0.25元/瓦,創收能力趨弱;另一方面,TOPCon逐漸取代PERC成為光伏行業的主流產品,市場需求顯著增長。

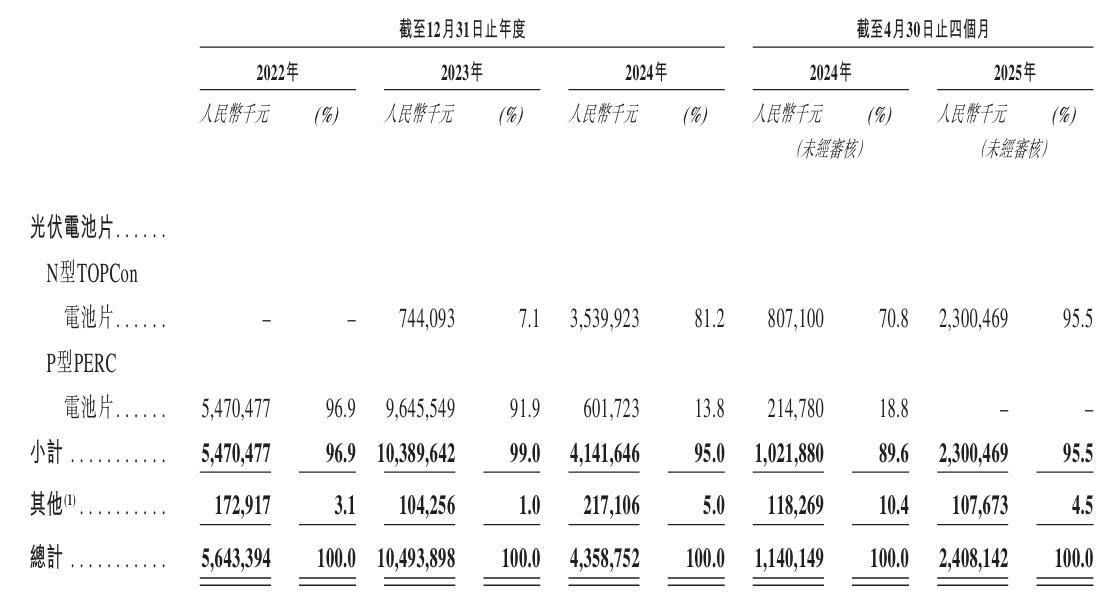

具體來看,英發睿能的P型PERC電池片的收入由2023年96.46億元驟降至2024年的6.02億元,占總收入的比重也由91.9%降至13.8%。2025年前四個月,該公司的產品收入中已經沒有P型PERC電池片的身影。

相比之下,英發睿能的N型TOPCon電池片的收入則由2023年的7.44億元增長至2024年的35.40億元,占比也迅速從2023年的7.1%上升到2024年的81.2%,2025年前四個月進一步達到95.5%的新高。

得益于N型TOPCon電池片的拉動,英發睿能的總收入由2024年前4個月的11.40億元增長111.2%至2025年同期的24.08億元;盈利能力也從-1.97億元的虧損中恢復過來,2025年前四個月實現凈利潤3.55億元。

三、募資海外建廠,光伏行業荊棘叢生

本次沖刺港股IPO,英發睿能計劃將募資總額中的約60.6%用于建立及升級印尼基地,約30.4%用于研發適用于開發光伏電池片產品的先進技術、提升及優化國內及海外銷售渠道,約9.1%用于營運資金和一般公司用途。

招股書顯示,英發睿能于2024年建成印度尼西亞制造基地,并將其視為輻射東南亞、中東及歐美市場的重要樞紐。該公司稱這一布局不僅能降低物流成本,還可通過貼近東南亞新興市場,增強其應對全球貿易不確定性的能力。

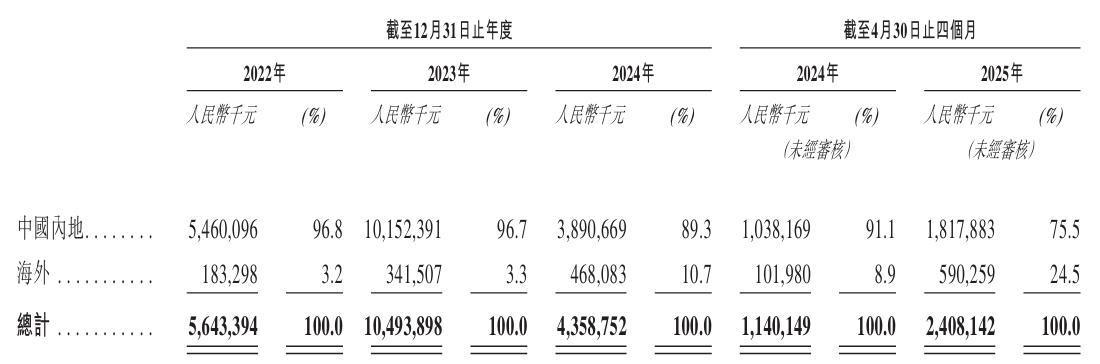

2022年、2023年、2024年度和2025年前4個月,英發睿能來自印度、美國和越南等海外市場的收入分別為1.83億元、3.42億元、4.68億元和5.90億元,占比由2022年末的3.2%增至2025年4月末的24.5%,市場布局趨于多元。

英發睿能透露,該公司的印尼基地(二期)的設計總建筑面積為77702平方米,設計最高年產能為3GW,二期工程設計包括五條額外的生產線,將用于生產N型TOPCon電池片,以加強其全球生產能力,提高供應鏈韌性。

在英發睿能看來,這種地理上的臨近優勢有望減少運輸前置時間及成本、精簡物流并提高服務響應能力,幫助該公司適應不同國家、地區客戶在產能布局、技術規格及當地服務交付方面的差異化需求,接近主要國際客戶群。

不過,縱觀光伏電池片行業近年來的發展態勢,雖然在數據中心、人工智能及電動汽車等領域用電需求增加及技術進步的推動下,全球光伏電池片出貨量快速增長,但光伏全產業鏈短期內仍面臨著產能過剩與價格內卷壓力。

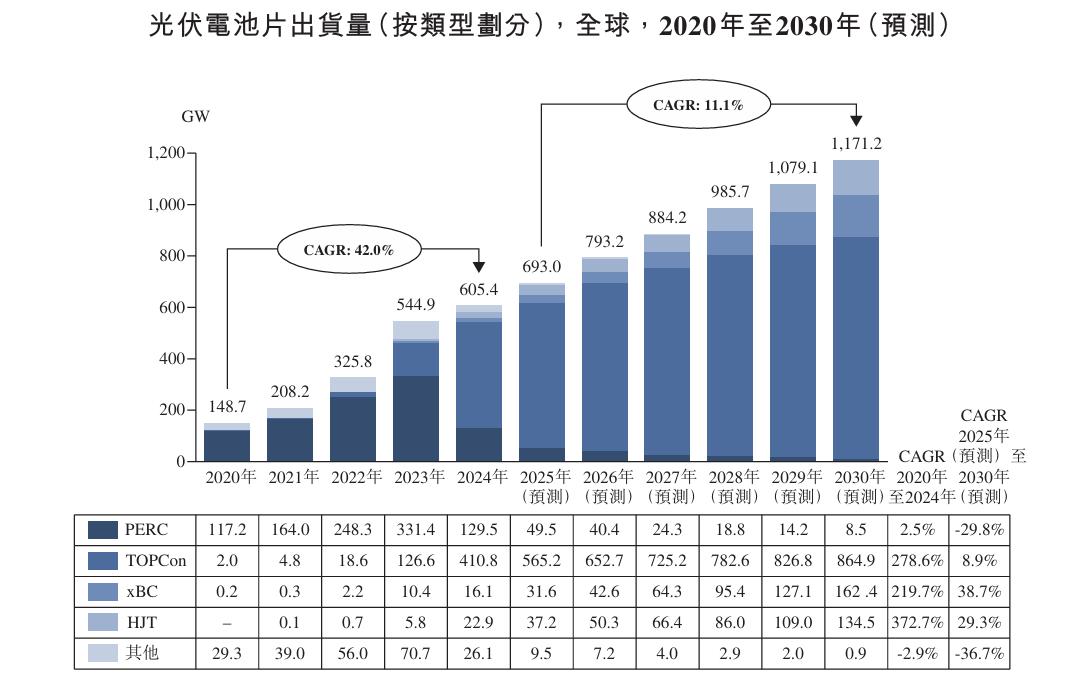

另據弗若斯特沙利文數據,全球光伏電池片出貨量由2020年的148.7GW增長至2024年的605.4GW,復合年增長率約為42.0%;預計到2030年將達到1171.2GW,2025年至2030年的復合年增長率約11.1%,增幅已明顯放緩。

換句話說,如果英發睿能下游的市場需求增長速度不足以消化新增產能,將導致市場競爭進一步加劇,進而影響該公司的產品價格和盈利能力。如何在寒冬中找到破冰之道,無疑是市場留給英發睿能IPO的一大考題。