撰稿|行星

來源|貝多商業&貝多財經

又一家智能汽車解決方案提供商,向資本市場發起沖擊。8月20日,斑馬網絡技術股份有限公司(下稱“斑馬智行”)向港交所遞交上市申請,德意志銀行、中金公司、國泰君安國際為其聯席保薦人。

作為由阿里巴巴與上汽集團共同孵化的企業,斑馬智行充分協同阿里巴巴在語音、視覺、芯片、IoT、云計算、地圖、支付、電商等領域技術和生態優勢,面向汽車和交通行業提供智能汽車操作系統、解決方案和數字交通解決方案。

截至目前,阿里巴巴持有斑馬智行約44.72%的股份,擬議分拆將以斑馬股份全球發售的方式進行(包括香港公開發售及國際發售)。在斑馬股權結構的若干擬議調整及擬議分拆完成后,阿里巴巴將繼續持有斑馬超過30%的股份。

阿里巴巴方面表示,分拆上市將有助于提高斑馬智行的運營及財務透明度;其獨特的汽車系統解決方案也將吸引專注于相關業務領域的投資者群體,樹立其在客戶、供應商及潛在戰略合作伙伴中的獨立形象,更好地洽談及招攬更多業務。

那么,在智能駕駛的熱度不斷攀升的當下,斑馬智行成色究竟幾何?

一、聚焦技術,深耕智能座艙解決方案

斑馬智行在招股書中稱,該公司是智能座艙解決方案的全球先驅及領導者,秉持“軟件為硬件注入生命,釋放汽車與其他終端的智能潛力”的核心理念,致力于將汽車從冰冷的硬件轉變為能感知互動的智慧伙伴。

自2016年推出中國首款互聯網汽車,并率先提出語音(而非觸控)是座艙主要交互方式的理念起,斑馬智行持續深耕創新,于2024年發布智能座艙AI技術品牌元神AI,為行業首個專為車載環境打造的具備智能體特性的AI軟件棧。

據招股書介紹,元神AI是由大語言模型(LLM)驅動,具備先進的對話能力和語境理解能力,還包含了能夠整合多種車載軟件及應用協同工作的SystemAgent,支持快速、穩定且復雜的智能座艙功能。

憑借自研的汽車操作系統與全棧元神AI架構,斑馬智行協助主機廠打造智能汽車,讓車主可以通過自然語音控制和實現個性化車艙體驗,不斷升級車內服務,在重新定義座艙的同時,為日常生活的智能化奠定基礎。

斑馬智行的智能座艙解決方案搭載量已由2022年的83.5萬臺增長至2024年的233.4萬臺,復合年增長率達67.2%。截至2025年6月末,該公司的智能座艙解決方案已在60個主機廠的逾800萬輛車上搭載,覆蓋超過14個國家。

根據灼識咨詢的資料,按2024年的收入計算,斑馬智行是中國最大的以軟件為核心的智能座艙解決方案供應商,市場份額約為7.8%;在中國車載平臺服務提供商中亦排名第一,占2024年中國車載平臺服務總收入的11.2%。

同時,斑馬智行是中國僅有的兩家完全自研汽車操作系統的第三方供應商之一,也是唯一一家將系統級操作系統解決方案、AI全棧端到端解決方案和汽車平臺服務三大智能汽車體驗核心支柱整合,提供差異化座艙解決方案商業模式的公司。

另據IDC發布的2025年報告,在智能座艙領域,斑馬智行的大語言模型能力在九家中國頂級汽車AI公司中排名第一,在車輛控制、駕駛、娛樂、出行、商務、生活方式和社交互動等多個真實場景的表現均領先同行。

二、收入波動,供應、銷售均依賴大股東

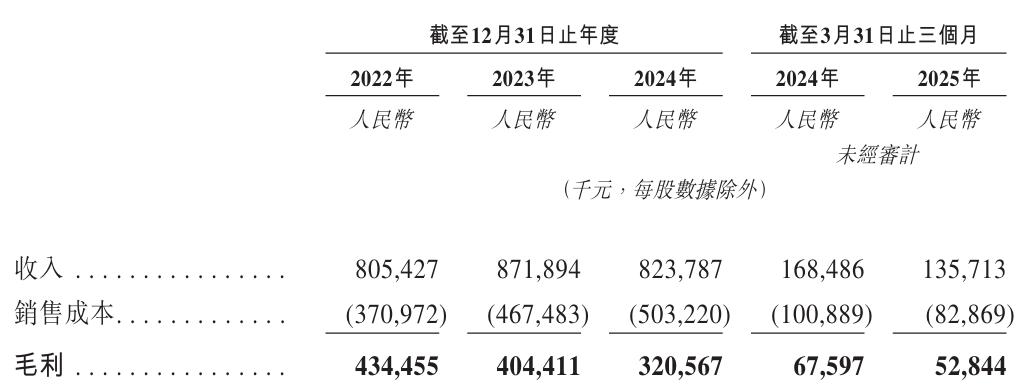

不過,斑馬智行的業績表現遠沒有其市場成就那般可圈可點,2022年、2023年和2024年該公司的收入分別為8.05億元、8.72億元和8.24億元,其中2024年同比下滑5.5%;2025年第一季度的收入亦同比下滑19.5%至1.36億元。

對于外界重點關心的業績成長性問題,斑馬智行表示其經常性收入占總收入的比重已由2022年的38.8%增至2024年的48.4%,該項指標反映了該公司預期將定期、持續地從現有客戶關系中產生的收入,且通常基于多年期合約或安排。

斑馬智行補充稱,其在市場端的規模擴張能夠為軟件服務、系統升級及內容與服務提供商變現等經常性收入機會奠定基礎。隨著經常性收入占比的提升,斑馬智行認為其業務模式的穩定性與可預見性將不斷增強。

按照具體解決方案進行劃分可知,系統級操作系統解決方案扛起了斑馬智行的收入大旗,2022年、2023年、2024年度和2025年第一季度(下同“報告期”)的收入占比分別達到了86.7%、86.2%、83.4%和89.7%。

但由于斑馬智行主動將更多精力與資源投入到擴展較新、高增長的車載平臺服務及AI全棧端到端解決方案以擴大市場份額,其系統級操作系統解決方案的收入已由2023年的7.51億元降至2024年的6.87億元,規模明顯下滑。

再看斑馬智行重點發展的AI全棧端到端解決方案,該板塊的收入由2022年的1589.7萬元增至2024年的5461.0萬元,復合增長率達到85.3%,增長勢頭不可謂不強勁,但截至2024年末在總收入中的占比僅6.6%,尚未形成規模效應。

斑馬智行與大股東之間的關系相當密切,報告期內上汽集團是斑馬智行的第一大客戶,后者向上汽集團提供綜合軟件解決方案及許可服務,從上汽集團獲得的收入占總收入比例分別達到了54.7%、47.4%、38.8%和47.8%。

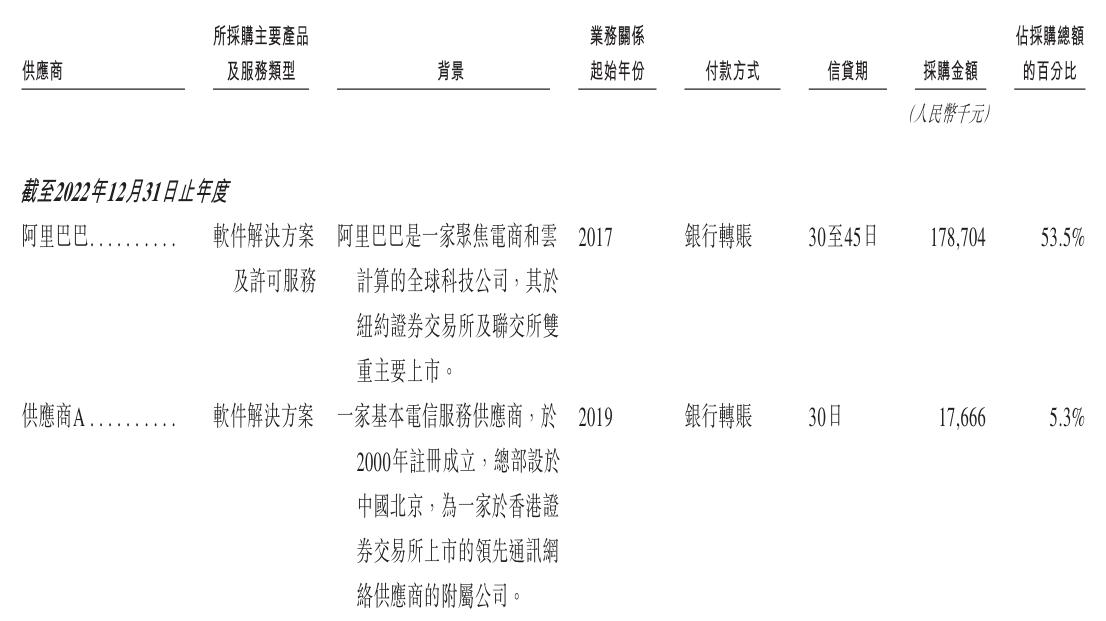

而阿里巴巴則是斑馬智行報告期內的第一大供應商,主要向斑馬智行提供云服務、軟件服務及共享服務,斑馬智行向阿里巴巴采購的金額占比為53.5%、58.4%、50.5%和54.7%。此外,阿里巴巴也是斑馬智行2022年的前五大客戶之一。

斑馬智行則認為,當前該公司的客戶集中情況主要是由其在發展初期戰略上優先選擇具備規模化的主機廠建立合作關系。隨著業務持續拓展,斑馬智行將拓展客戶群體,并表示這種客戶集中度并非結構性依賴,也不會帶來重大風險。

三、持續虧損,亟待走通穩定盈利道路

截至目前,斑馬智行尚未實現盈利,2022年至2024年的凈虧損分別為8.78億元、8.76億元和8.47億元,三年內累計虧損超26億元;2025年第一季度的單季虧損額度更是達到15.82億元,同比暴增約676.8%。

斑馬智行在招股書中解釋稱,2025年第一季度虧損額度的擴大主要是由于其就與若干系統級操作系統解決方案相關無形資產確認了減值損失18.41億元。在非國際財務報告準則下,其一季度的經調整凈虧損為2.01億元。

不僅如此,斑馬智行的毛利水平也呈逐年下滑趨勢,毛利由2022年的4.34億元降至2024年的3.21億元,兩年間減少了26.2%;毛利率也由2022年的53.9%降至2024年的38.9%,且截至2025年一季度末仍未恢復到40%以上的水平。

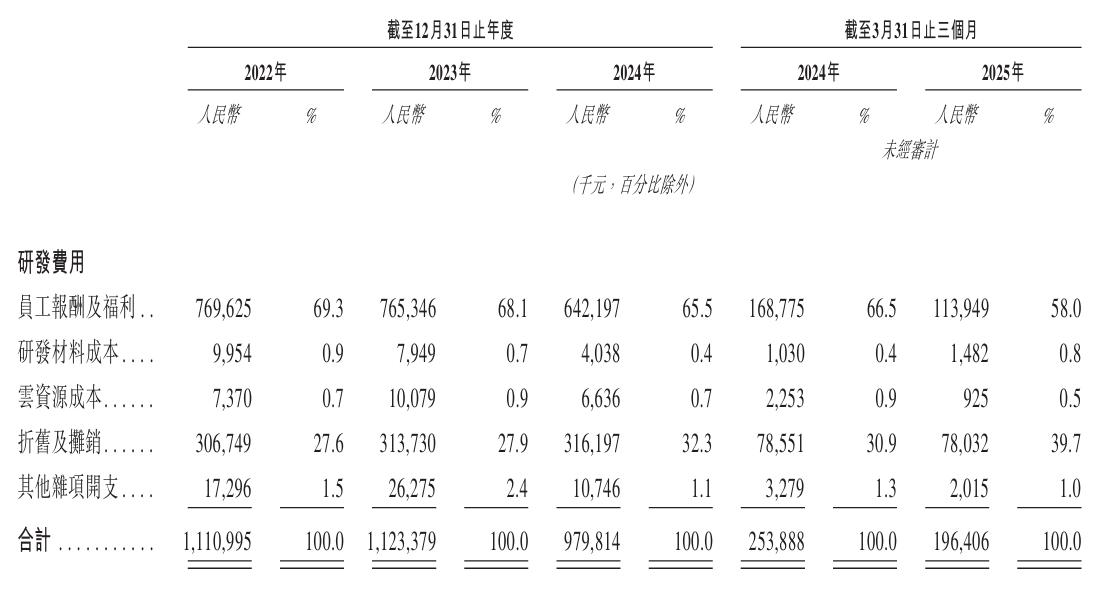

導致斑馬智行持續虧損的最大因素,便是其居高不下的經營成本。尤其是在研發投入上,斑馬智行2022年至2024年分別產生研發費用11.11億元、11.23億元和9.80億元,合計達到32.14億元,遠超其這三年來的總收入之和。

雖然斑馬智行在解決方案及技術開發過程中持續集成AI技術、提升研發效率,研發費用也由2024年一季度的2.54億元減少22.6%至2025年一季度的1.96億元,但144.7%的研發費用率對于一家未盈利的公司而言依舊是不小的負擔。

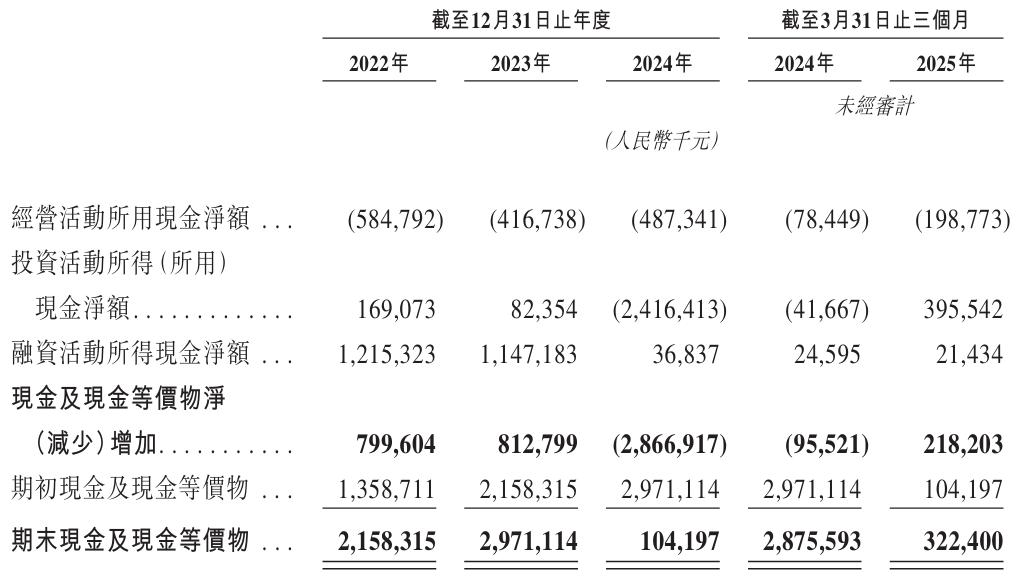

在產品開發、技術創新等方面的投資,也使得斑馬智行持續產生現金流出狀況,報告期內分別錄得經營活動現金凈額-5.85億元、-4.17億元、-4.87億元和-1.99億元,且其截至2025年一季度末的現金及現金等價物已減少至3.22億元。

斑馬智行稱,該公司自成立以來一直奉行長期技術領先、深度產品整合并與領先主機廠建立合作關系的核心戰略。這些戰略重點需要大量前期投資,尤其是在自主研發汽車操作系統、全棧人工智能能力及原生AI應用方面,從而導致虧損。

隨著搭載量的增長及量產定點基礎的擴大,斑馬智行相信自身已具備在中期實現盈利的有利條件,未來將構建規模效應及商業杠桿,通過內容與服務提供商變現、車載服務擴大高利潤率的經常性收入,推動業務向可持續盈利轉型。

如若成功上市,斑馬智行有望迎來更大的發展空間。但站在資本市場的聚光燈之下,其經營獨立性、盈虧平衡性與長遠發展潛力都將受到更為嚴苛的審視,如何在巨頭環伺的局勢中贏得資本青睞,將成為其走通IPO之路的戰略支點。