撰稿|行星

來源|貝多財(cái)經(jīng)

“零受理”破冰又新增一家。近日,廈門恒坤新材料科技股份有限公司(下稱“恒坤新材”)遞交招股書,準(zhǔn)備在上海證券交易所科創(chuàng)板上市。據(jù)貝多財(cái)經(jīng)了解,這也是科創(chuàng)板2024年新受理的第二家公司。

此前的2024年6月20日,安泰金新能科技股份有限公司(下稱“泰金新能”) 在科創(chuàng)板上市的首發(fā)申請(qǐng)獲得受理。同年7月,該公司獲得首輪問詢。但截至目前,泰金新能并未進(jìn)行公開回復(fù),且處于“中止(財(cái)報(bào)更新)”狀態(tài)。

就恒坤新材而言,據(jù)招股書介紹,該公司致力于集成電路領(lǐng)域關(guān)鍵材料的研發(fā)與產(chǎn)業(yè)化應(yīng)用,是境內(nèi)少數(shù)具備12英寸集成電路晶圓制造關(guān)鍵材料研發(fā)和量產(chǎn)能力的企業(yè)之一,實(shí)現(xiàn)了境外同類產(chǎn)品的替代,打破了國外壟斷。

但貝多財(cái)經(jīng)研究發(fā)現(xiàn),此次沖刺上市的恒坤新材也存在引進(jìn)產(chǎn)品銷售毛利占比過高、自產(chǎn)前驅(qū)體材料毛利率尚未轉(zhuǎn)正等風(fēng)險(xiǎn)。

一、自產(chǎn)產(chǎn)品打破外國壟斷

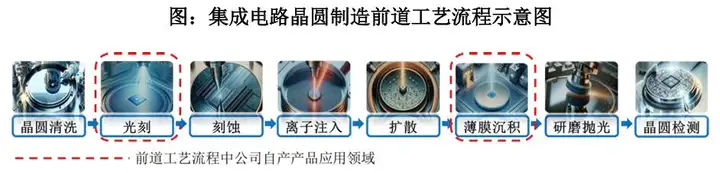

現(xiàn)階段,中國境內(nèi)12英寸集成電路用光刻材料與前驅(qū)體材料,仍然由境外廠商占據(jù)主要市場(chǎng)份額,境內(nèi)關(guān)鍵材料廠商雖然已有突破,但是尚未在先進(jìn)制程形成大規(guī)模量產(chǎn)供貨的局面,國產(chǎn)化率整體較低。

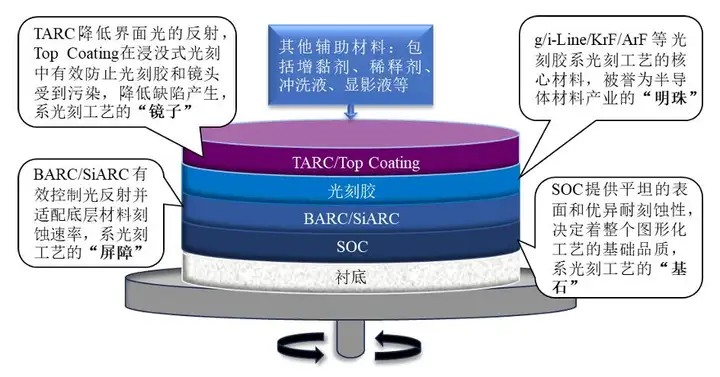

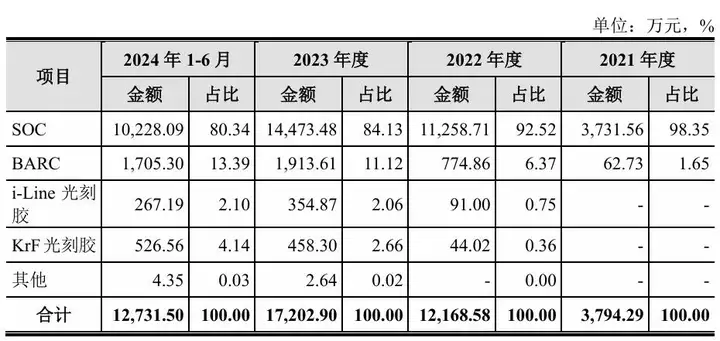

而據(jù)招股書,恒坤新材是少數(shù)能夠具備量產(chǎn)供貨能力的企業(yè)。目前,該公司主要從事光刻材料和前驅(qū)體材料等產(chǎn)品的研發(fā)、生產(chǎn)和銷售,自產(chǎn)產(chǎn)品主要包括SOC、BARC、KrF光刻膠、i-Line光刻膠等光刻材料以及TEOS等前驅(qū)體材料。

恒坤新材方面稱,其自產(chǎn)的SOC、BARC材料的銷售額占自產(chǎn)光刻材料銷售額的90%以上。同時(shí),該公司持續(xù)開發(fā)新產(chǎn)品,ArF光刻膠、SiARC、Top Coating等工藝制程用光刻材料產(chǎn)品已進(jìn)入客戶驗(yàn)證流程。

恒坤新材的自產(chǎn)產(chǎn)品主要應(yīng)用于NAND、DRAM存儲(chǔ)芯片與90nm技術(shù)節(jié)點(diǎn)及以下邏輯芯片生產(chǎn)制造的光刻、薄膜沉積等工藝環(huán)節(jié)。根據(jù)弗若斯特沙利文資料,2023年,該公司的SOC與BARC銷售規(guī)模均已排名境內(nèi)市場(chǎng)國產(chǎn)廠商第一位。

截至招股書簽署日,境內(nèi)前十大晶圓廠中已有多家成為恒坤新材的客戶,且形成了穩(wěn)定持續(xù)的銷售規(guī)模。恒坤新材表示,其自產(chǎn)產(chǎn)品在部分客戶累計(jì)銷售規(guī)模均突破億元,為多家企業(yè)提供了國產(chǎn)化關(guān)鍵材料技術(shù)支撐。

2021年、2022年和2023年,恒坤新材分別實(shí)現(xiàn)營(yíng)業(yè)收入1.41億元、3.22億元和3.68億元。其中,2023年的收入增速為14.28%,較2022年的127.93%明顯放緩。2024年上半年,該公司的收入為2.38億元。

2021年、2022年、2023年和2024年上半年(下同“報(bào)告期”),恒坤新材的凈利潤(rùn)分別為2656.42萬元、9972.83萬元、8976.26萬元和4409.92萬元,扣非后凈利潤(rùn)分別為967.56萬元、9103.53萬元、8152.78萬元和4106.56萬元。

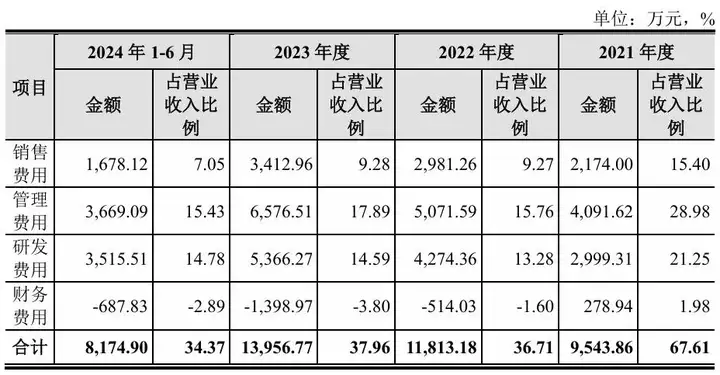

不難發(fā)現(xiàn),恒坤新材的利潤(rùn)水平在2023年出現(xiàn)了明顯下降。對(duì)此,該公司稱,主要是由于自產(chǎn)業(yè)務(wù)的不斷擴(kuò)張和研發(fā)投入持續(xù)增加,導(dǎo)致其期間費(fèi)用合計(jì)較上年度上升超3000萬元,進(jìn)而擠壓了凈利潤(rùn)的上升空間。

二、毛利率仍依靠引進(jìn)產(chǎn)品

按照產(chǎn)品類別劃分,除了上述提到的自產(chǎn)自研產(chǎn)品以外,恒坤新材還引進(jìn)了光刻材料、前驅(qū)體材料、電子特氣及其他濕電子化學(xué)品等集成電路關(guān)鍵材料,以滿足客戶不斷增長(zhǎng)的境內(nèi)集成電路供應(yīng)鏈安全需求。

2021年,恒坤新材來自引進(jìn)產(chǎn)品的銷售額為9751.65萬元,占該公司主營(yíng)業(yè)務(wù)收入總額的比例高達(dá)71.78%。該類產(chǎn)品的整體收入在此后呈上升態(tài)勢(shì),占比卻逐漸下降,2024年上半年的銷售額為9006.79萬元,占比僅剩38.36%。

而隨著自產(chǎn)產(chǎn)品的量產(chǎn)供貨,恒坤新材的自產(chǎn)產(chǎn)品收入規(guī)模由2021年的3833.69萬元一路增長(zhǎng)至2023年的1.91億元,占主營(yíng)業(yè)務(wù)收入的比例也由28.22%增至52.72%,取代“引進(jìn)產(chǎn)品”成為該公司的主要收入來源。

2024年上半年,恒坤新材的自產(chǎn)產(chǎn)品收入為1.45億元,占比進(jìn)一步上升至61.64%。其中,SOC產(chǎn)品的種類不斷豐富,規(guī)模銷售的產(chǎn)品數(shù)持續(xù)增加,同期內(nèi)收入金額已有1.02億元,對(duì)拉高自產(chǎn)產(chǎn)品收入規(guī)模有著舉足輕重的作用。

但從經(jīng)營(yíng)效益的角度切入可知,恒坤新材自產(chǎn)產(chǎn)品中的前驅(qū)體材料并未走通穩(wěn)定的盈利路徑,報(bào)告期各期的毛利率分別為-644.76%、-329.59%、-19.91%和-8.67%,主要是因?yàn)樵摦a(chǎn)品處于市場(chǎng)推廣期,產(chǎn)量較低,單位固定成本較高。

恒坤新材自產(chǎn)產(chǎn)品的整體毛利水平也難言樂觀,在毛利由2022年的4142.52萬元增長(zhǎng)至2023年的5772.07萬元的情況下,該類產(chǎn)品的毛利率卻下降3.24個(gè)百分點(diǎn)至30.29%,2024年上半年的毛利率更是不足30%。

相比之下,恒坤新材報(bào)告期內(nèi)的引進(jìn)產(chǎn)品銷售毛利分別為9419.51萬元、1.89億元、1.68億元和8863.76萬元,占其主營(yíng)業(yè)務(wù)毛利的99.30%、82.05%、74.42%和68.48%,是該公司的重要利潤(rùn)來源之一,且毛利率穩(wěn)定在95%以上。

恒坤新材亦在招股書中坦言,如果該公司未能與引進(jìn)產(chǎn)品供應(yīng)商就采購價(jià)格等交易條件達(dá)成一致意見,出現(xiàn)合作終止或交易條件發(fā)生重大不利變化的情況,則將導(dǎo)致自身引進(jìn)產(chǎn)品銷售收入和毛利下降,進(jìn)而對(duì)其經(jīng)營(yíng)產(chǎn)生不利影響。

三、大客戶不確定因素頗多

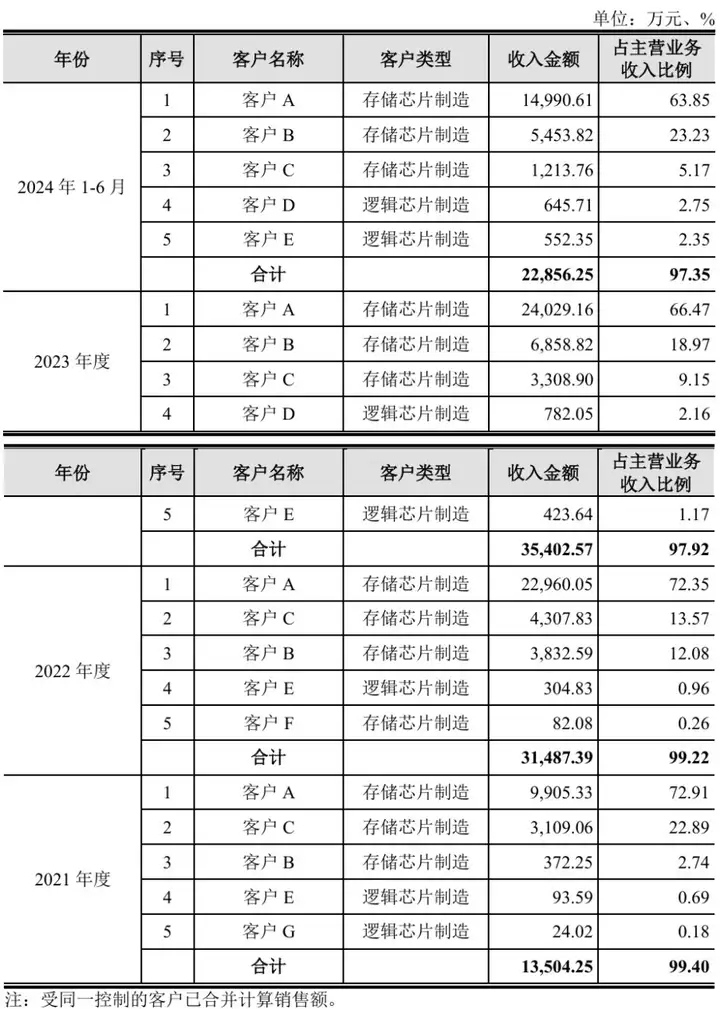

貝多財(cái)經(jīng)注意到,恒坤新材對(duì)大客戶的依賴較為顯著,2021年、2022年、2023年度和2024年上半年的前五大客戶收入占主營(yíng)業(yè)務(wù)收入的比例分別高達(dá)99.40%、99.22%、97.92%和97.35%,客戶集中度相當(dāng)高。

其中,第一大客戶“客戶A”報(bào)告期內(nèi)對(duì)恒坤新材的收入貢獻(xiàn)分別為9905.33萬元、2.30億元、2.40億元和1.50億元,銷售額分別占其主營(yíng)業(yè)務(wù)收入的72.91%、72.35%、66.47%和63.85%,實(shí)際占比超三分之二。

恒坤新材前五大客戶名單中的“客戶C”,同樣值得關(guān)注。報(bào)告期同期,該公司來自客戶C的銷售收入分別為3109.06萬元、4307.83萬元、3308.90萬元和1213.76萬元,占比分別為22.89%、13.57%、9.15%和5.17%。

恒坤新材在招股書中表示,該公司向客戶C銷售的主要產(chǎn)品為引進(jìn)產(chǎn)品中與自身產(chǎn)品配方不同、引用于不同光刻層的i-Line光刻膠和KrF光刻膠,分別采購自SKMP和Soulbrain,其中SKMP系SK集團(tuán)的下屬企業(yè)。

根據(jù)恒坤新材與Soulbrain簽訂的《生產(chǎn)技術(shù)轉(zhuǎn)讓協(xié)議》,該公司自產(chǎn)的TEOS可銷售至除三星、SK海力士及其所屬公司外其他所有境內(nèi)晶圓廠及其海外子公司,并可在Soulbrain同意基礎(chǔ)上向境外其他非韓國、非Soulbrain客戶銷售。

但根據(jù)近期的公開信息,SK海力士計(jì)劃收購與恒坤新材有著合作關(guān)系的客戶C。在恒坤新材看來,該筆收購可能導(dǎo)致其與客戶C之間的持續(xù)合作存在不確定性,或?qū)⒃谝欢ǔ潭壬嫌绊懺摴镜慕?jīng)營(yíng)業(yè)績(jī)。

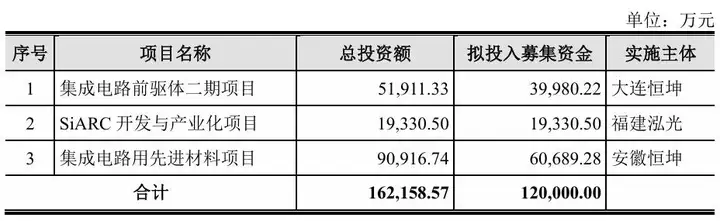

本次沖刺上市,恒坤新材計(jì)劃募資12億元,分別投向集成電路前驅(qū)體二期項(xiàng)目、 SiARC開發(fā)與產(chǎn)業(yè)化項(xiàng)目和集成電路用先進(jìn)材料項(xiàng)目,分別對(duì)應(yīng)不同的實(shí)施主體,進(jìn)一步完善產(chǎn)品線布局,提高該公司的核心競(jìng)爭(zhēng)力。

需要注意的是,由于恒坤新材的產(chǎn)能尚處于爬坡階段,其中自產(chǎn)產(chǎn)品的產(chǎn)能利用尚有很大余地,僅有SOC和TEOS產(chǎn)品的產(chǎn)能利用率超過了40%,BARC、KrF光刻膠和i-Line光刻膠的產(chǎn)能利用率甚至不到20%。

即便恒坤新材在招股書中強(qiáng)調(diào),隨著后續(xù)研發(fā)和驗(yàn)證中產(chǎn)品轉(zhuǎn)量產(chǎn)數(shù)量的增加,以及重點(diǎn)客戶的持續(xù)拓展,其將逐步對(duì)剩余產(chǎn)能進(jìn)行有效消化,但若該公司的客戶需求、新產(chǎn)品開發(fā)和驗(yàn)證出現(xiàn)問題,未來或?qū)⒚媾R產(chǎn)能過剩的風(fēng)險(xiǎn)。