撰稿 | 多客

來源 | 貝多商業&貝多財經

近日,浙商銀行再收大額罰單。

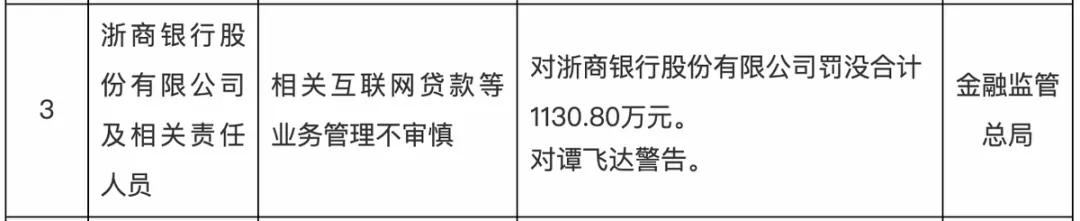

2025年9月5日,國家金融監督管理總局披露的行政處罰信息公示列表顯示,浙商銀行、華夏銀行均收到大額罰單。其中,浙商銀行因相關互聯網貸款等業務管理不審慎被罰沒合計1130.80萬元。

圖源:國家金融監督管理總局官網截圖

圖源:國家金融監督管理總局官網截圖值得一提的是,這也是國家金融監督管理總局2025年4月發布《國家金融監督管理總局關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(下稱《通知》)以來,首個因相關互聯網貸款等業務管理不審慎被公開處罰的案例。

根據《通知》,互聯網助貸屬于互聯網貸款,應當嚴格遵守《商業銀行互聯網貸款管理暫行辦法》等監管規章制度。商業銀行開展互聯網助貸業務,應當堅持總行集中管理、權責收益匹配、風險定價合理、業務規模適度的原則。

《通知》指出,商業銀行總行應當明確互聯網助貸業務主責部門。同時,對銀行整體助貸業務加強管理,并針對不同平臺、不同產品的規模、增速、集中度、不良貸款率、不良貸款形成率、代償賠付率等指標實施嚴格管理。

在服務機構規范方面,《通知》要求,商業銀行總行應當對平臺運營機構、增信服務機構實行名單制管理,通過官方網站、移動互聯網應用程序等渠道披露名單,及時對名單進行更新調整。同時,《通知》還明確,商業銀行不得與名單外的機構開展互聯網助貸業務合作。

回到罰單身上,浙商銀行曾多次提及互聯網貸款,也曾表態壓降網貸規模。據南方周末2025年4月9日報道,浙商銀行2021年和2022年均在年報中提及“積極構建個人貸款的信用評價體系”,同時“研發設計功能完整、抗風險能力強的個人貸款產品”。

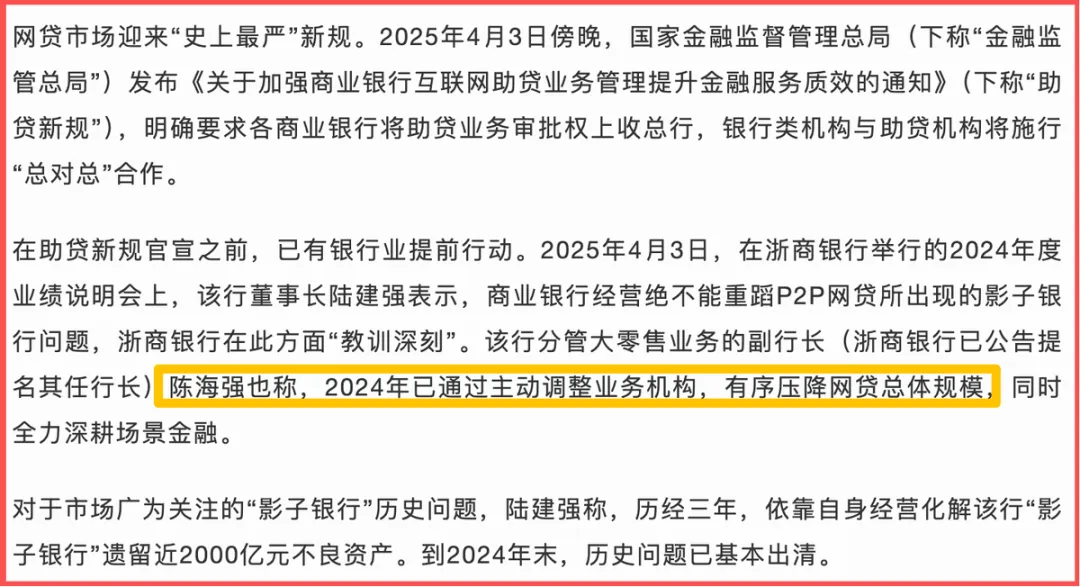

2025年4月3日,在浙商銀行舉行的2024年度業績說明會,時任浙商銀行董事長陸建強(已于2025年7月9日辭職)表示,商業銀行經營絕不能重蹈P2P網貸所出現的影子銀行問題,浙商銀行在此方面“教訓深刻”。

同日,時任浙商銀行副行長(后獲準擔任該行行長)陳海強也稱,2024年已通過主動調整業務機構,有序壓降網貸總體規模。與之對應的是,該行2024年年報中在提及個人貸款部分時稱,“研發設計以抵押為主、保證信用為輔,抗風險能力較強的個人貸款產品”。

圖源:南方周末報道《標題:“影子銀行”遺留問題基本出清,浙商銀行力壓網貸客戶|透視金融業2024年年報》截圖

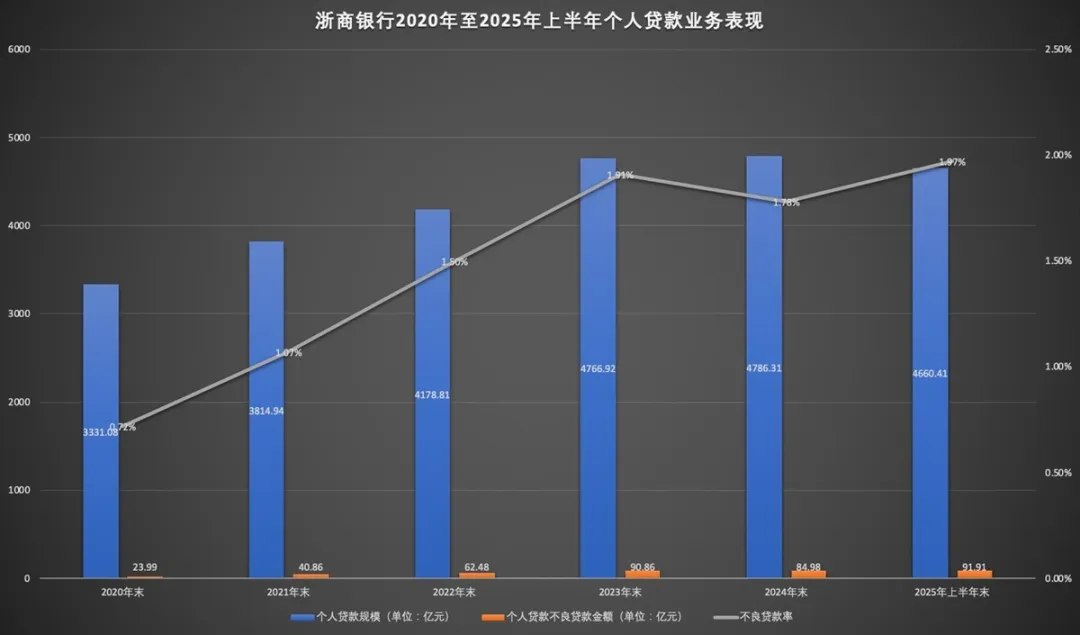

據貝多商業&貝多財經了解,浙商銀行的個人貸款業務在過去幾年實現了快速增長。截至2021年末,該行的個人貸款規模約為3814.94億元,較2020年末的3331.08億元增長約483.86億元。

而2022年、2023年和2024年末,浙商銀行的個人貸款規模分別約為4178.81億元、4766.92億元和4786.31億元。與此同時,其個人貸款的不良貸款規模亦在快速增加,不良貸款率亦從2020年末的0.72%、2021年的1.07%逐步增至2022年和2023年的1.50%和1.91%。

制圖:貝多商業/數據來源:浙商銀行財報

制圖:貝多商業/數據來源:浙商銀行財報而2024年末,浙商銀行個人貸款的不良貸款率約為1.78%,較2023年末的1.91%減少0.13個百分點。但2025年上半年末,該行個人貸款的不良貸款率則為1.97%,則比2024年末上升0.19個百分點。

與之對應的是,據浙商銀行年報數據披露,截至2020年末和2021年末,浙商銀行的個人貸款業務的不良貸款金額分別約為23.99億元和40.86億元,2022年末約為62.48億元,2023年和2024年末分別約為90.86億元、84.98億元。

以此來看,浙商銀行個人貸款的不良貸款規模從2021年開始快速增長,當期凈增加約16.87億元。2022年,該指標凈增加21.62億元,2023年凈增加28.38億元,而2024年則相較前一年(2023年)減少約5.88億元。

制圖:貝多商業/數據來源:浙商銀行財報

制圖:貝多商業/數據來源:浙商銀行財報從這個角度而言,浙商銀行個人貸款的不良貸款規模增長速度不可謂不快,從2020年的約23.99億元逐步攀升至2023年的90.86億元,相對增長約278.74%,凈增加約66.87億元,而2024年則稍有回落。

另據浙商銀行2025年半年度報告,浙商銀行個人貸款的不良貸款規模再次增長。截至2025年上半年末,該行的個人貸款金額約為4660.41億元。其中,不良貸款金額約為91.91億元,比2024年末的84.98億元增加6.93億元,續創新高。