撰稿|芋圓

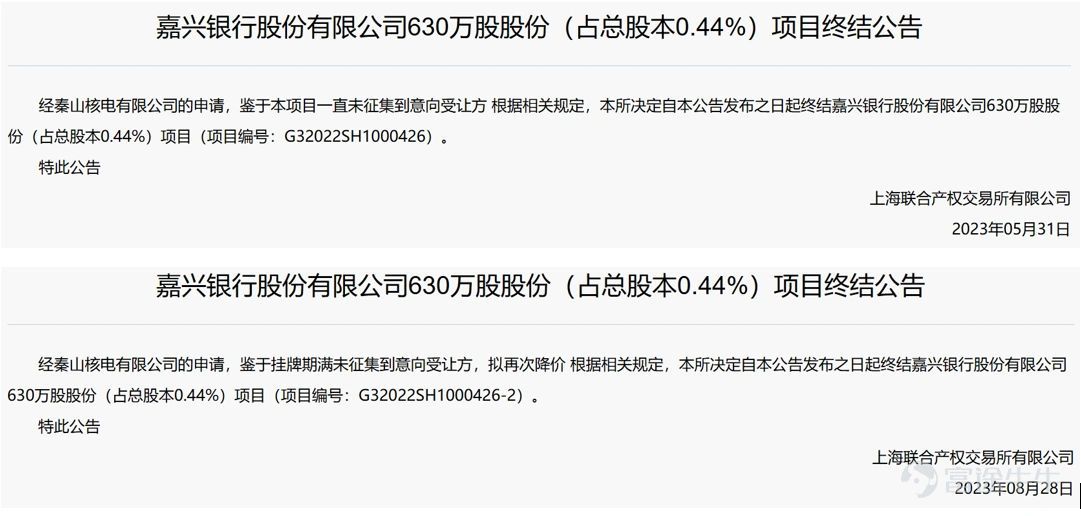

2024年3月6日,秦山核電有限公司(以下簡稱“泰山核電”)在上海聯(lián)合產(chǎn)權(quán)交易所轉(zhuǎn)讓其所持有的嘉興銀行股份有限公司(下稱“嘉興銀行”)的全部股份630萬股的,占嘉興銀行總股本的0.3272%,轉(zhuǎn)讓底價1990萬元,于4月16日成交。

據(jù)此推算,嘉興銀行的市值約為60.82億元。

這是泰山核電多次公開掛牌轉(zhuǎn)讓后的結(jié)果。泰山核電在2023年就有兩次掛牌轉(zhuǎn)讓嘉興銀行股份的記錄,前兩次分別于2023年5月31日和2023年8月28日因未征集到意向受讓方而被終止項目。

可想而知,此次股權(quán)的成交價已是一再降價后的結(jié)果,這種市值下滑與嘉興銀行近幾年的業(yè)績表現(xiàn)形成反差,讓人疑惑。并且嘉興銀行與其他銀行積極謀求上市的態(tài)度不同,即便在多年業(yè)績增勢喜人的情況下也沒有表現(xiàn)出對上市融資的興趣。

這似乎也說明嘉興銀行在內(nèi)控、營業(yè)結(jié)構(gòu)、資產(chǎn)質(zhì)量、資本充足性方面還存在諸多問題,這些問題讓市場對它保持觀望態(tài)度,也讓嘉興銀行自己對于入市更加謹(jǐn)慎。

一、“新官”任命困難

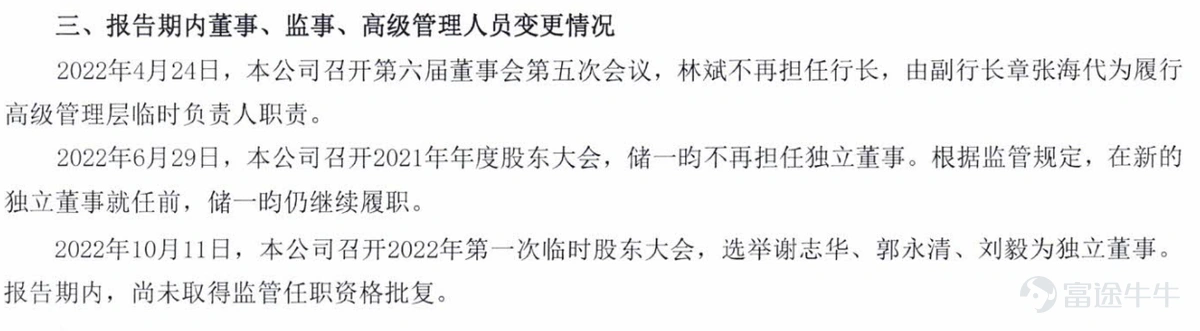

2023年年報披露了關(guān)于新行長的任命,卻沒有原行長的離職信息,直到翻閱2022年報會發(fā)現(xiàn),早在2022年4月嘉興銀行的董事長林斌就不再兼任行長一職,并將行長職責(zé)交由副行長章張海履行,但不知處于什么原因一直未正式任命其行長職位,直至近一年后的2023年3月,章張海才得到嘉興銀行董事會的正式聘任。在章張海履行行長職務(wù)期間,嘉興銀行的發(fā)展也遇到諸多問題。

2023年1月10日,嘉興銀行因為:高管人員未經(jīng)核準(zhǔn)即履職;貸款“三查”不盡職,部分貸款資金被挪用于購買本行理財;貸款管理不審慎;辦理部分無真實貿(mào)易背景的銀行承兌匯票業(yè)務(wù);未執(zhí)行監(jiān)管政策,違規(guī)吸收存款而被國家金融監(jiān)督管理總局罰款175萬元。

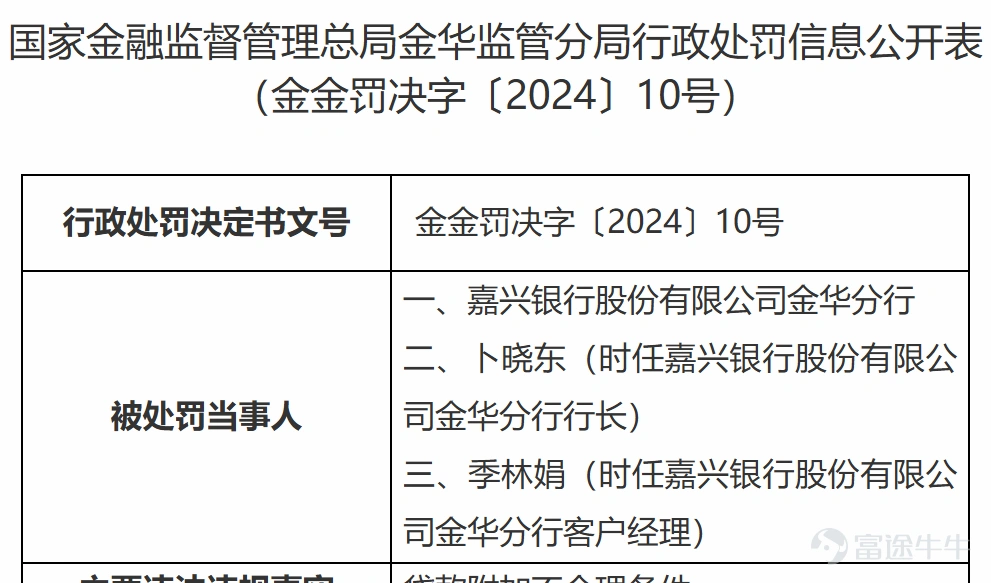

新近再次受到較為嚴(yán)重的處罰。2024年7月3日,國家金融監(jiān)督管理總局發(fā)布一則通告,內(nèi)容顯示,嘉興銀行因貸款附加不合理條件而被罰款50萬元,負責(zé)人禁止從事銀行業(yè)工作3年。

二、高風(fēng)險盈利模式

內(nèi)控系統(tǒng)的不穩(wěn)定也為嘉興銀行的盈利帶來一定壓力。

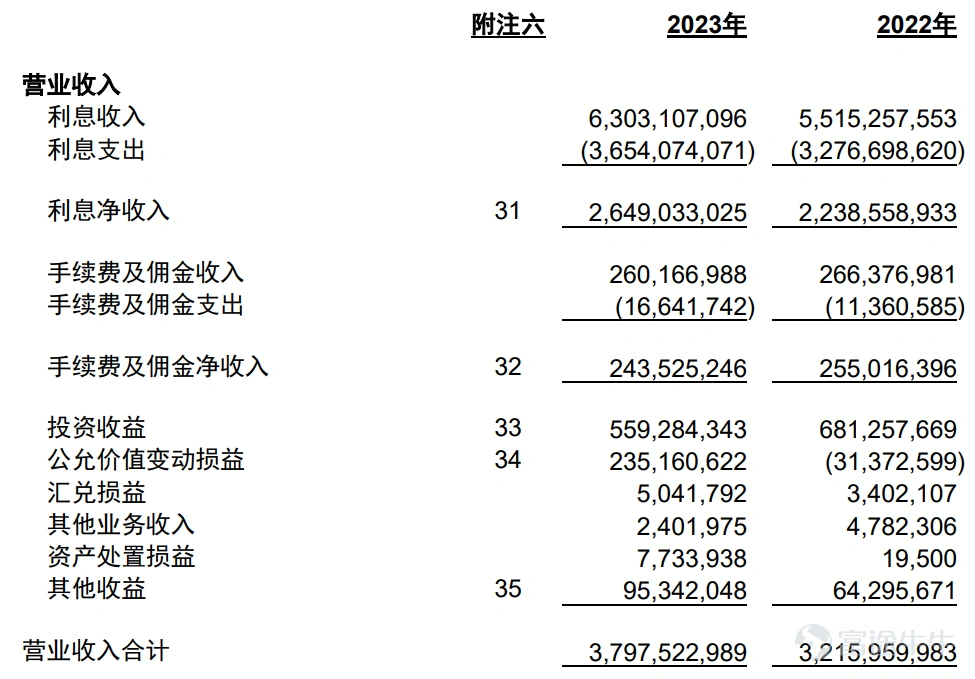

截至2024年6月末,嘉興銀行資產(chǎn)規(guī)模累計1791億元,相較2023年末增長7%;營業(yè)收入21億元,同比增長7%;利潤總額11億元,同比增幅0.9%;凈利潤9.7億元,同比增長3%。

雖然整體仍然呈現(xiàn)上升勢態(tài),但與2023年末相比,增速差距懸殊。2023年報顯示,嘉興銀行截至報告期末,資產(chǎn)規(guī)模同比增長19%,營業(yè)收入同比增長18%,利潤總額同比增長20%,凈利潤則同比增長24%。

增速的下滑與嘉興銀行盈利模式對市場的過度依賴分不開。

在嘉興銀行的營業(yè)結(jié)構(gòu)中,利息凈收入占營業(yè)收入比重在2024下滑明顯,截至2024年6月,利息凈收入占營業(yè)收入58%,相比2023年末下滑12個百分點;手續(xù)費及傭金凈收入占營業(yè)收入5%,較2023年末下滑1.4個百分點;而投資收益占比21%,較2023年末上升6個百分點。

在金融投資資產(chǎn)中,交易性金融資產(chǎn)占比23%,債權(quán)投資占比24%,其他債權(quán)投資占比52%。其中,交易性金融資產(chǎn)中,高風(fēng)險基金投資、資產(chǎn)管理計劃、信托計劃、企業(yè)債券、資產(chǎn)支持證券占比61%;其他債權(quán)投資中,企業(yè)債券、資產(chǎn)管理計劃、資產(chǎn)支持證券占比合計85%。

嘉興銀行對市場的依賴程度上升不僅體現(xiàn)在盈利策略上,在資本補充方面也明顯體現(xiàn)出對市場融入資金的偏愛。

2022年,嘉興銀行的核心一級資本充足率7.93%,一級資本充足率9.63%,資本充足率12.4%,在資本亟需補充的情況下,嘉興銀行并沒有選擇更穩(wěn)妥的多渠道多樣化的募集資金策略,而是全部通過增資擴股來補充資本。

2023年3月,嘉興銀行定向增發(fā)50409.4萬股,共募集資金241461026萬元。2023年末,嘉興銀行的資本充足率14.08%,一級資本充足率11.63%,核心一級資本充足率10.24%,雖然較2022年末得到全面提升,但仍然普遍低于2023年四季度末的行業(yè)平均水平,同時對市場融入資金地高依賴也增加了該行資本結(jié)構(gòu)的不穩(wěn)定性。

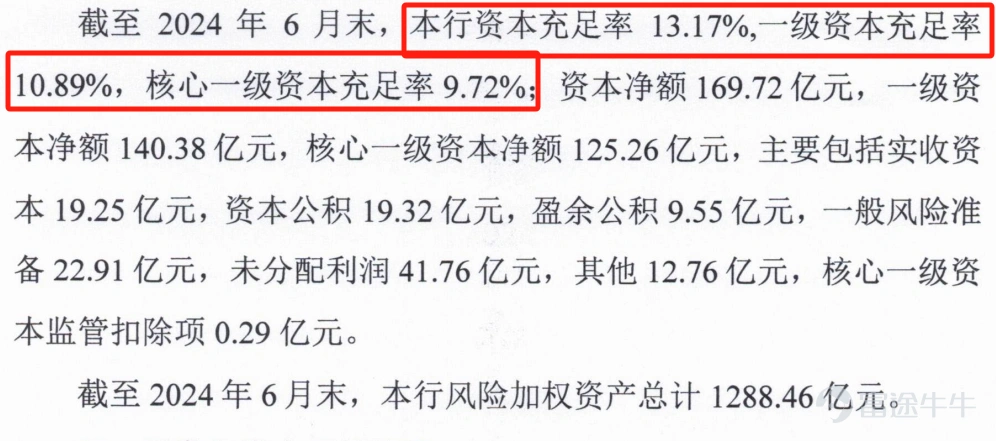

進入2024年,嘉興銀行也沒有大規(guī)模補充資本的活動,在資本補充方面,多是靠同業(yè)存單進行“補血”。因此截至2024年6月末,嘉興銀行的資本充足性小幅回落,資本充足率13.17%,一級資本充足率10.89%,核心一級資本充足率9.72%。

三、資產(chǎn)質(zhì)量承壓

對市場的依賴度增強讓嘉興銀行在市場波動中喪失了一部分的主動權(quán)和穩(wěn)定性,糟糕的資本充足性更是讓嘉興銀行的資產(chǎn)質(zhì)量如履薄冰。

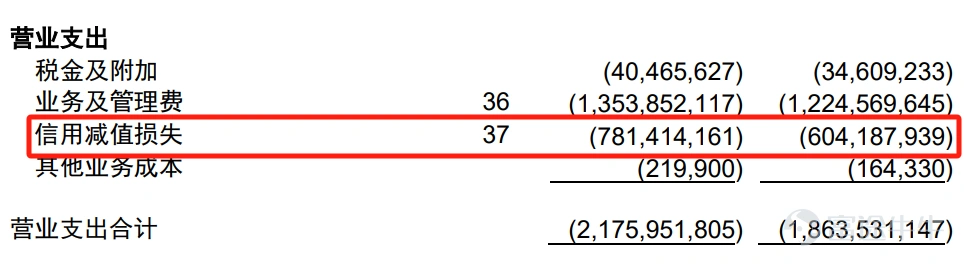

2023年末,嘉興銀行的不良貸款余額7.6億元,同比增加1.4億元,不良貸款率0.55%,較年初增加0.04個百分點。信用減值損失7.8億元,同比猛漲29%。而嘉興銀行的貸款策略讓其不良風(fēng)險還在持續(xù)上漲中。

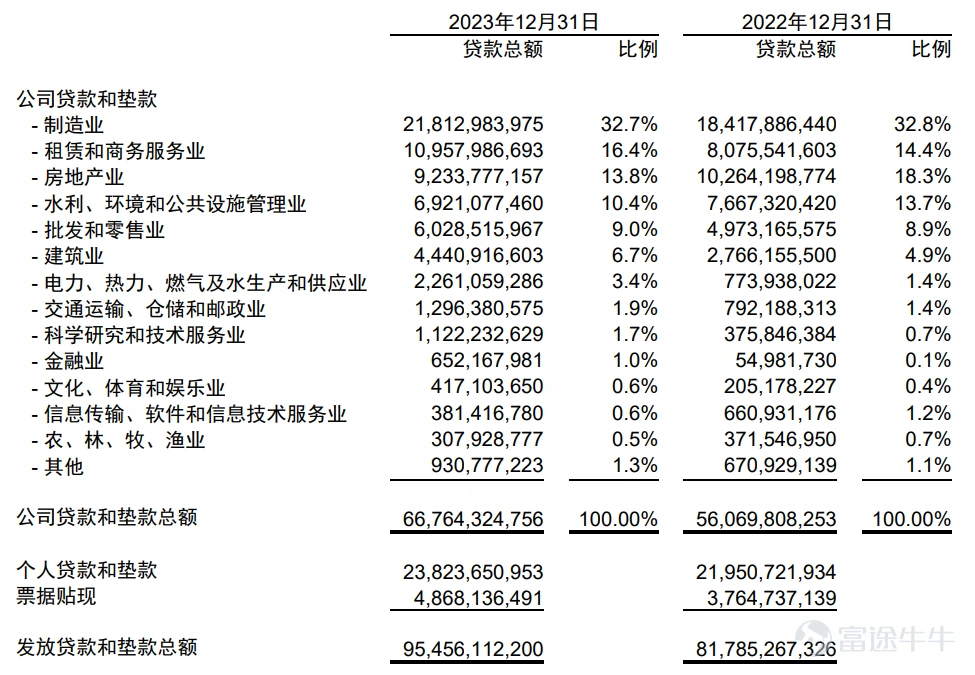

2023年年報信息顯示,嘉興銀行在以攤余成本計量的發(fā)放貸款和墊款中,企業(yè)貸款占貸款總額74%,企業(yè)貸款投放的前五大行業(yè)分別為:制造業(yè),租賃和商務(wù)服務(wù)業(yè),房地產(chǎn)業(yè),水利、環(huán)境和公共設(shè)施管理業(yè),批發(fā)和零售業(yè),合計占企業(yè)貸款82%。其中,制造業(yè)占企業(yè)貸款32.7%,批發(fā)和零售業(yè)占企業(yè)貸款9%,房地產(chǎn)和建筑業(yè)合計占企業(yè)貸款20.5%。

個人貸款占貸款總額26%,其中,違約率較高的個人經(jīng)營性貸款占個人貸款78%,個人住房貸款占比17%。

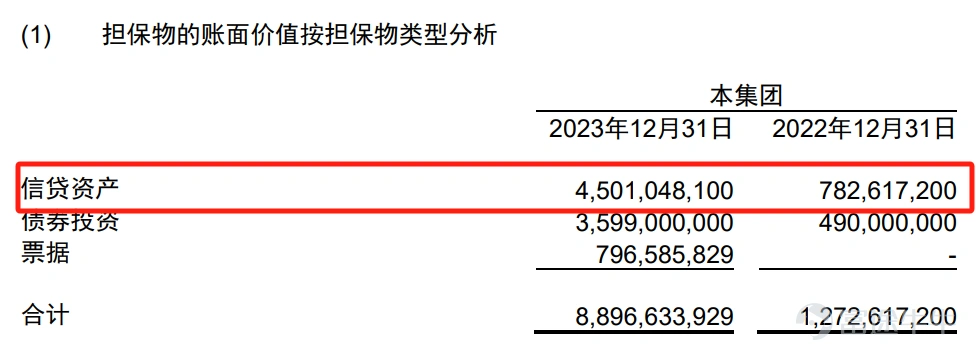

從擔(dān)保方式看,嘉興銀行的無抵押貸款占貸款總額42%,抵押貸款則占貸款總額50%,其中,抵押貸款的逾期情況最為嚴(yán)重,其逾期3個月以上貸款占逾期貸款總額的55%,占全部抵押貸款的64%,占逾期3個月以上貸款總額的85%。

抵押貸款地高違約率也讓嘉興銀行的信貸資產(chǎn)瘋漲,嘉興銀行2023年末信貸資產(chǎn)擔(dān)保物的賬面價值猛增約4.8倍。

雖然有抵押物在手,但如果處理抵押資產(chǎn)的能力不足,那么抵押物越多也只是徒增銀行不良資產(chǎn)而已,對銀行來說反而負擔(dān)更重了。

2023年末,嘉興銀行的資產(chǎn)處置損益僅占營業(yè)收入0.2%,該項在2024年半年報中甚至為空,而2023年末的本年核銷1.6億元,同比減少2億元,占年初余額的4.6%,同比下滑6.9個百分點。

同時嘉興銀行的大額風(fēng)險暴露正在增加,2023年末的大額風(fēng)險暴露共計799.65億元,比年初增加135.27億元。

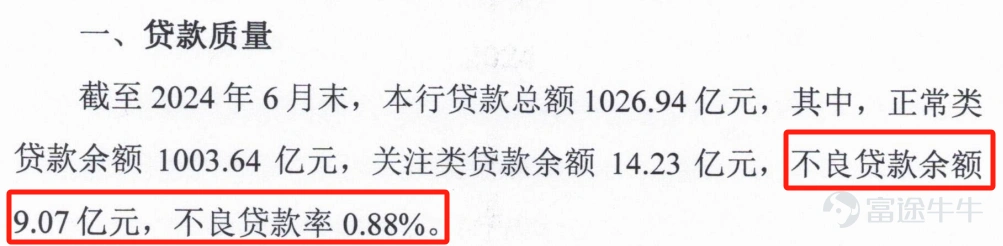

在不良風(fēng)險加劇的壓力下,截至2024年6月末,嘉興銀行的不良貸款余額9.07億元,不良貸款率0.88%,較2023年末上升0.33個百分點。

雖然不良風(fēng)險在上升,但總體尚在可控范圍,這就讓嘉興銀行583.76%的撥備覆蓋率顯得有些過于杞人憂天了,如此高的撥備覆蓋率甚至是嘉興銀行努力壓降后的結(jié)果。

根據(jù)中國銀保監(jiān)會的規(guī)定,撥備覆蓋率的基本標(biāo)準(zhǔn)150%,對于超過監(jiān)管要求2倍(即300%)以上的撥備覆蓋率,監(jiān)管部門認為存在隱藏利潤的傾向。不知對此,嘉興銀行會如何回應(yīng)?

新官上任,業(yè)績連年上漲,本該是一片欣欣向榮的景象,但嘉興銀行的經(jīng)營策略卻為其未來的發(fā)展增加了未知,讓人頗覺可惜。