撰稿|何威

來源|貝多商業&貝多財經

在今年上半年業績迎來雙向大幅提升后,若羽臣(SZ:003010)再度向資本市場發起沖擊。

近日,這家以電商代運營起家的巨頭在2020年成為“代運營第一股”五年之后,正式向港交所遞交上市申請書。若成功登陸港股,其將成為國內六家上市電商代運營公司中首個實現“A+H”雙上市的品牌。

其赴港背后的支撐力,顯然來自近期披露的2025年半年報。數據顯示,2025年上半年,若羽臣實現營業收入13.19億元,同比增長67.55%;實現歸母凈利潤0.72億元,同比大漲85.6%。不僅實現了上市以來最高的營業收入增長幅度,而且凈利潤也是繼2024年全年94.58%高增后的又一次大漲。

且橫向對比行業競爭對手,若羽臣今年上半年業績優勢更為顯著,為六家上市電商代運營公司中唯一一家實現營收和凈利雙增的。寶尊電商營收規模上雖然在6家里規模比其他5家之和還要大,但是還處于虧損狀態;麗人麗妝、凱淳股份業績雙降;壹網壹創增利不增收、青木科技增收不增利。

然而,即便若羽臣交出了成色十足的“成績單”,可隱藏在業績冰山下的不少隱憂也開始浮出水面。

一、業務轉型成效頗豐,產品越賣越貴

事實上,如今稱若羽臣為一家純粹的電商代運營公司,其實是并不準確且有失偏頗的。

這家2011年成立的企業,自誕生便與國內電商產業升級同頻共振。早期憑借為國際品牌開拓中國市場的服務能力,公司在代運營賽道站穩腳跟,并于2020年登陸深交所。然而隨著行業競爭加劇,僅依賴流量運營已難以支撐長期增長。

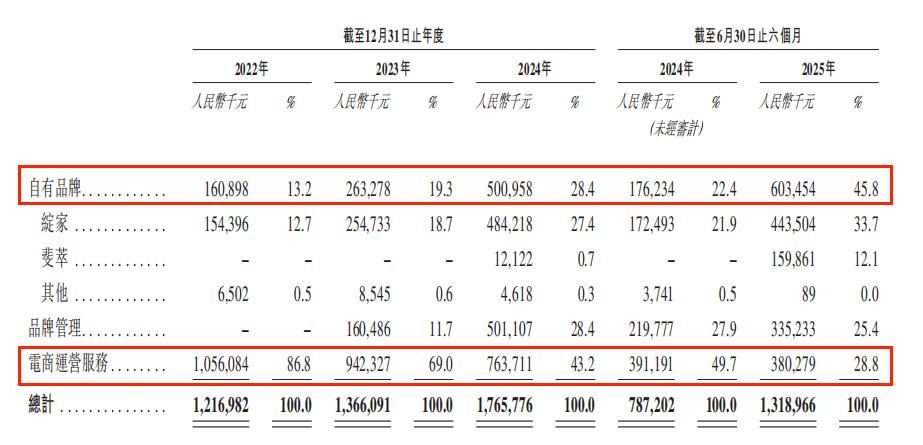

轉折發生在上市同年,若羽臣啟動戰略轉型,從"渠道服務商"向"品牌平臺"升級,打造自有品牌作為第二增長曲線。歷經五年探索,轉型成效已清晰顯現。2025年上半年,其自有品牌實現營收6.03億元,同比激增242.42%,收入占比提升至45.8%,首次超越傳統代運營業務,成為核心增長引擎。

這一蛻變背后,是若羽臣對行業趨勢的深刻洞察。當單純依賴渠道紅利的代運營模式遭遇瓶頸時,企業主動突破服務邊界,通過自有品牌構建更完整的商業生態。

而定位高端家清賽道且在新消費市場占有一席之地的“綻家”,就是在這種情況下推出的。

要知道,在國內家清賽道,過去很長一段時間里幾乎都被立白、藍月亮等更為知名的品牌所霸占,且該賽道搶食者們多而雜。

根據弗若斯特沙利文統計調研數據,中國家居清潔護理行業競爭激烈,市場參與者眾多且相對分散。按零售額計,2024年該行業前五大品牌合計約占家居清潔護理市場34.6%的市場份額。行業領先品牌通常依托強大的規模效應、品牌影響力及渠道覆蓋能力保持競爭優勢。

雖然該賽道參與者眾多,市場變得越來越內卷,但這也阻擋不了若羽臣跨界躬身入局的決心。

2019年,若羽臣完成對新西蘭天然護膚品牌LYCOCELLE的收購。次年,該品牌以“綻家”為名正式進入中國市場,其首款明星產品——內衣專用洗衣液迅速引爆市場。

此后,綻家深耕家清個護領域,圍繞“高品質、個性化”定位持續拓展產品線:從香氛護衣噴霧到精油洗衣凝珠,再到長效留香珠等創新品類,逐步構建起覆蓋衣物護理、家居清潔的多元化產品矩陣。

據招股書披露,綻家品牌憑借卓越的產品創新能力和渠道運營優勢,實現了顯著增長,其增速遠高于行業整體水平。按2022年至2024年的零售額年復合增長率計,綻家是中國家居清潔護理行業增長最快的成規模品牌(2024年零售額超過人民幣1億元的品牌)。

同時,在家居清潔護理行業中,織物清潔護理行業是規模最大的細分板塊,而洗衣液又是主導品類。按2023年至2024年的零售額同比增長率計,綻家是中國洗衣液市場中增長最快的成規模品牌,年復合增長率為114.1%。

收入方面,2022-2024年,若羽臣綻家品牌分別實現營業收入1.54億元、2.55億元、4.84億元,近些年呈現爆發式增長,這樣的好勢頭也延續到了今年上半年,較去年同期實現了高達157.11%的增速,達到了4.44億元;所占總營收的比重也從2022年的12.7%增長至如今的33.7%,已經超過若羽臣最初起家的電商代運營業務。

不難發現,若羽臣綻家品牌今年上半年取得的收入已經與去年全年該品牌營收相當了,今年全年營收創新高已無懸念,且該品牌的創收實力是所有業務條線中最強的,可以說是若羽臣跨界撕開市場的核心抓手。

具備較強的創收能力還遠遠不夠,最終還是要反哺于利潤。因此,自綻家品牌誕生以來就主打高價值產品,定位偏中高端,且這些年賣起高端款產品時,綻家的定價可謂是毫不手軟。

早在2022年,若羽臣就推出了定位高端的自有香氛品牌“悅境安漫”,產品單價最高在500元左右,試圖切入高端輕奢的賽道,但目前SKU數量較少,市場知名度并不突出。

2024年中,綻家推出“香氛洗衣液”,定價 99 元/1.7L,而立白大師香氛洗衣液定價是 55 元/3kg,奧妙精油香氛洗衣液定價 52 元/3.2kg,綻家的產品單位價格是其他品牌同類產品的三倍左右。目前,這款產品接替內衣洗衣液,地板清潔劑,成為綻家品牌的核心大單品。

截至2025年9月21日,這款產品在天貓洗衣液熱銷榜(按近7天銷量與銷售額排序)中排名第二,第一名是與綻家產品重量相近的立白,雖然同樣打上了“香水”的標記,售價卻僅為39.9元。

而為了把“香氣”的高端生意做到極致,綻家還在2025年與奧黛麗·赫本的IP進行了合作,推出了限定款新香,價格進一步上探。

根據Nint任拓發布的《2024家清行業趨勢快速報告》,2024年家清top10品牌90%的產品均價在50元以下。也就是說,在絕大多數家清品牌都在卷價格的趨勢下,綻家選擇逆勢而為,不斷推出高端產品,占據了愿意為內衣洗衣液這樣細分需求產品支付更高溢價的非價格敏感型消費者的心智。

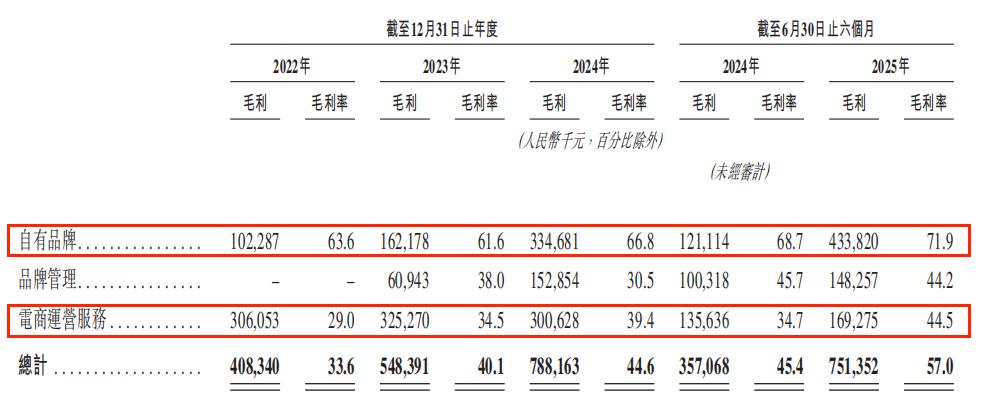

至于這樣做的原因,其實也很簡單,價格高意味著毛利率高,能賺更多的錢。數據顯示,若羽臣綜合毛利率從2022年的33.6%逐年增長至2025年6月末的57%,其中自有品牌(即銷售綻家及斐萃產品)貢獻了絕對增量,具有相對更高的毛利率,從同期的63.6%上升至高達71.9%,已經遠遠超過傳統電商代運營業務44.5%毛利率。

若羽臣在招股書中也坦言,這主要得益于公司自有品牌產品組合的優化,毛利率較高的產品貢獻了更高比例的收入。

二、為漲身價瘋狂砸錢,會是最優解?

最近幾年在國內,消費需求結構在發生變化,競爭壓力也在發生變化。受宏觀經濟調整以及居民收入預期的影響,性價比消費趨勢明顯,新消費市場更是如此,對于溢價較高的產品相對不利。那么,為什么綻家的價格卻敢一路瘋漲?

相對于低端市場,高端家清細分賽道的市場前景的確相對來說可觀得多。

弗若斯特沙利文研究報告指出,如今消費者偏好正從基礎清潔逐步朝著日益精細化及專業化的護理方案轉變,促使品牌不斷拓展其產品組合、開發更具針對性的場景化解決方案,并加速市場朝著專業化、高品質護理方向邁進。

以其王牌產品高端洗衣液為例,消費者在追求功能性表現的同時,日益追求情緒價值及身份認同,故高端洗衣液(即每1000毫升定價人民幣50元或以上的洗衣液)成為快速發展的細分市場。2024年,按零售額計,在中國高端洗衣液細分市場中,綻家排名第五。

家清賽道高端化,也正在成為行業頭部品牌們爭先擠進決賽圈的重要手段。不過,若羽臣在提價方面顯得有些心急了。

為了能讓品牌高端化戰略成功轉型,掙脫曾經只會做電商代運營業務的刻板印象,若羽臣在營銷宣傳上一陣狂砸錢。

比如,為了給自己貼上高端化標簽,若羽臣為綻家品牌打造了以一年四季為主題的四季繁花系列,每個季節對應一種香型,與四位國際頂尖調香大師深度合作,在“情緒香氛”基礎上再引入“大師調香”賣點,進一步明確其中高端家清品牌的定位。

此外,為迎合90后、00后消費者,綻家不僅與多位行業頭部主播和意見領袖合作,針對多元化的社交平臺定制差異化內容營銷場景,而且還邀請了不少流量明星在線上進行營銷宣傳。當下又恰逢近年來各大直播電商平臺和種草平臺迅速崛起,如此時代大背景可以說是順勢助推了若羽臣一把。

不難發現,在不少內容種草平臺上,綻家通過伊能靜、章小蕙、董潔等以生活達人、優雅女性人設聞名的達人,以“高端生活美學”為錨點,強化的“高端”“香氛”標簽,借助高質感的視覺語言與生活方式展現進行內容營銷,進一步為品牌造勢,強化用戶心智,引導轉化。

若羽臣各種大手筆操作,使勁的給自己貼上高端品牌印象標簽。或許,若羽臣認為如此便能夠成為它步入高端市場賣高價的底氣?

然而,營銷投入持續加碼正對若羽臣利潤形成顯著擠壓。數據顯示,其銷售費用從2022年的2.76億元激增至2024年的5.26億元,2025年上半年更同比暴漲124.23%至5.99億元,營銷投入已成“剛性支出”難以削減。

與此同時,今年上半年末其財務費用同比飆升323.26%,盡管管理費用和研發費用增速相對溫和,但三大費用合計占營收比重已高達49.71%,總額達6.56億元,較去年同期增加30.62個百分點。

在費用增速遠超營收增速的現實境遇下,直接導致盈利空間收窄。2025年上半年,若羽臣凈利潤率僅5.48%,較2024年末的5.98%下滑0.5個百分點。這一數據背后,反映出若羽臣“以投入換增長”策略的隱憂——當營銷成本持續高企,且費用增速持續跑贏營收增速時,利潤空間將被逐步壓縮,長期盈利能力面臨挑戰。

對于近些年銷售費用大增,市場對若羽臣有以營銷換營收的質疑,其董事長兼總經理王玉也曾公開回應稱:“隨著對自有品牌加大投入,銷售費用增長是業務轉型的必經過程,從利潤增長結果來看是好的,并且公司內部對費用也一直有嚴格控制,未來會有所下降。”

三、跨界之路不好走,品牌護城河難尋

基于以上分析可以看到,雖然若羽臣的毛利率高,但營銷投入也不可忽視。畢竟,若羽臣第二個試圖深耕的賽道依然是營銷陣地的紅海——大健康領域。

目前,若羽臣旗下有兩個保健品品牌,第一個是專注于女性抗衰的膳食補充劑“斐萃”,于2024年推出,主打的核心成分為麥角硫因;第二個則是與挪威公司合作的 Zooca品牌,若羽臣是該品牌在中華區的總代,另外其也將成為原料“紅寶石油”的總經銷商。

創收能力方面,若羽臣斐萃及其他自有品牌還處于發展爆發期,收入表現還不錯,已從2024年的千萬元增長至今年上半年末的突破一個億,達到了1.6億元,但是對總收入的貢獻力度還是太小,不足以撐起大盤,合計占比僅為12.1%。

綻家成功的要素是其瞄準的客群為收入較高且對價格敏感度低的白領和高凈值人群,而其保健品牌的發展則更要依靠這類人群,但不可否認的是,在大健康賽道,高端客群的選擇顯然更多。要知道,與綻家爆火時國內香氛洗衣液的市場空白所不同, 國際大牌Swisse斯維詩、新銳選手 WonderLad以及老牌國貨湯臣倍健,均在保健品市場占據了優勢地位。

這意味著若羽臣在大健康領域的布局,仍然需要面對激烈的市場競爭和消費者的挑剔眼光。而因為保健產品的特殊性,知名度更高、有原料藥企背書的品牌更易受到消費者信賴,若羽臣想要從中分一杯羹,其難度不言而喻。在這般激烈的競爭環境下,若羽臣新業務能否打造出差異化競爭力,成功突出重圍,仍是個未知數。

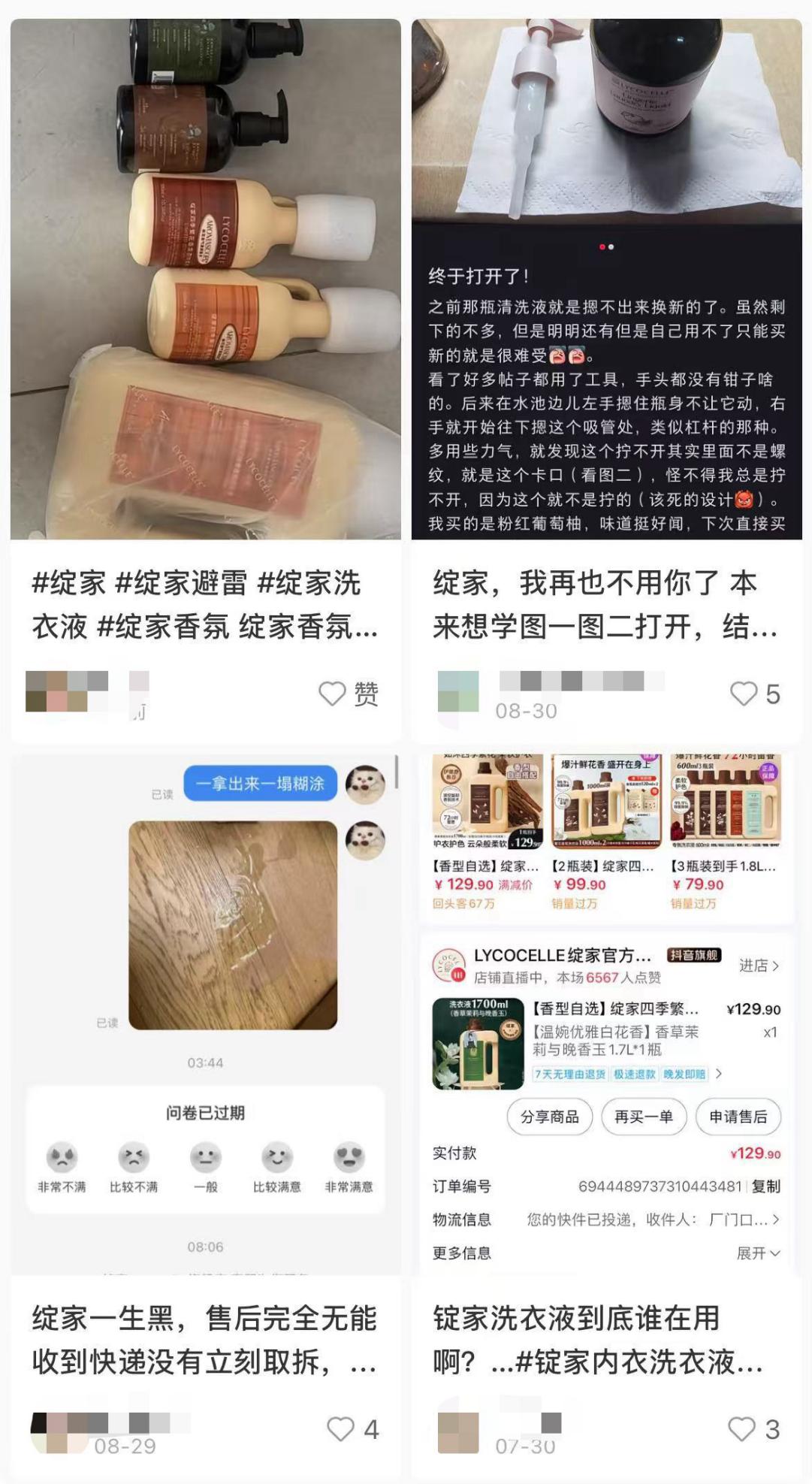

值得注意的是,近些年業績持續保持非常不錯增長勢頭雖然是一個好的開始,但仍還有一座大山,橫亙在若羽臣前行的道路上——代工模式帶來的品控問題,依然是懸在其頭上的一把達摩克利斯之劍。

長期以來,若羽臣依賴代工模式進行生產,我們此前不止一次探討過,雖然這種模式在一定程度上能夠降低成本、提高生產效率,但也導致了公司對生產環節的控制力相對較弱,在生產中的“保密”環節同時也大到折扣,品控問題時有發生,且難以形成品牌護城河。比如,在種草平臺上不少消費者給出的勸退帖子,就已經很能說明一些問題了。

還有一點也值得格外關注。當下,中國電商圈正掀起M2C熱潮,指生產商繞過中間商,直接在電商平臺開店賣貨。以淘特平臺為例,超千萬工廠轉型"淘工廠"后,原本品牌方貼牌售價數百元的產品,在工廠直營店僅需幾十元即可購入,價格直降數倍。

回看行業發展史,中國制造業曾上演多次"工廠逆襲品牌"的劇本,尤其是在壁壘并不高的新消費賽道,這類劇情可能再度上演。畢竟,砸錢投廣告、造新品牌并非技術難關,只要舍得花錢,再造一個像"綻家""斐萃"這樣的品牌并非難事。

但對目前無自有生產線的若羽臣而言,規模擴大反成桎梏。缺乏制造體系支撐,企業難以形成規模效應,反而會因為流量成本攀升、營銷費用激增,陷入到利潤持續攤薄的困境。

在此前若羽臣舉行的投資者說明會上,有人關心產品品控,問及未來是否會有相關工程產線收購計劃。彼時,若羽臣管理層給出的回應是,公司外部合作非常高效,暫無相關計劃。其還強調,綻家在全球范圍內甄選優質原料商進行合作,并委托國內頂尖工廠代加工,斐萃亦在全球范圍內委托具備GMP先進生產體系和設備的專業工廠進行生產。

總而言之,在新消費行業邁入升級周期的當下,資本市場正以更犀利、理性的視角審視企業。資本方不再單純追逐企業描繪的“新故事”,轉而聚焦供應鏈效能、品牌溢價空間及真實的盈利成色,這些硬核指標正成為衡量企業價值的核心標尺。

對于若羽臣而言,要突破重重挑戰完成價值重構,仍需歷經漫長跋涉。