撰稿|多客

來源|貝多財經

近日,杭州福恩股份有限公司(下稱“福恩股份”)的主板IPO申請獲得深交所受理,中信證券為其獨家保薦人。

福恩股份的主要產品以生態環保面料,以再生面料為主,已成為國內服裝用再生面料的龍頭企業,與H&M、優衣庫、ZARA、太平鳥等主流服裝品牌商達成了合作關系,致力于為全球客戶提供高效、定制化的解決方案。

值得注意的是,自北江智聯、中鼎紡織于2023年6月撤回上市申請以來,紡織業的A股IPO項目已沉寂兩年之久,福恩股份作為紡織賽道中的“破冰者”,其財務表現、股權架構、市場反饋等關鍵問題自然受到了外界的廣泛關注。

有關福恩股份本次沖刺上市的亮點與痛點,筆者將結合招股書進行分析。

一、聚焦再生面料,業績波動明顯

根據招股書介紹,福恩股份是一家以可持續發展為核心的全球生態環保面料供應商,以生態環保面料的研發、生產和銷售作為主營業務,現已成為集面料設計、研發、紡紗、織造、印染、后整和銷售于一體的企業。

福恩股份表示,該公司專注于再生面料的研發與生產,再生面料的源頭材料為回收再利用的塑料品、紡織品等,具有可再生、環保的特點,近年來伴隨著可持續發展理念的推廣,愈發受到全球范圍內服裝品牌商和消費者的認同。

根據中國紡織工業聯合會生產力促進部出具的說明,福恩股份是國內服裝用再生面料領域的龍頭企業,再生滌粘混紡面料和再生色紡面料市場占有率較高,該公司總體規模處于同行業上市公司前列,出口規模也在同類產品中名列前茅。

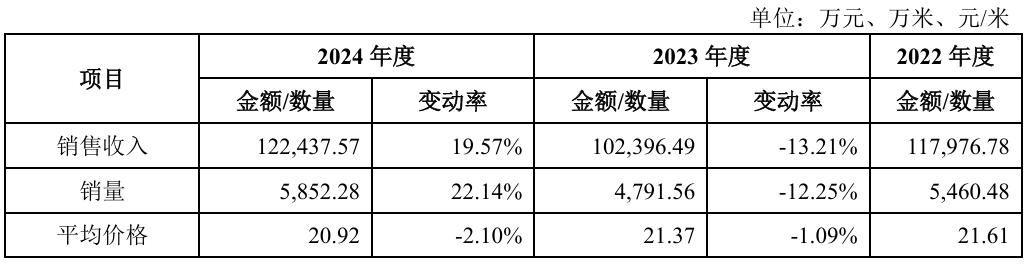

但需要指出的是,福恩股份的關鍵業績指標存在一定波動,2022年、2023年和2024年(同“報告期”)分別實現收入17.64億元、15.17億元和18.13億元,其中2023年收入同比下滑14%,2024年則回升19.51%。

按照具體產品劃分可知,占福恩股份主營業務收入近七成的再生滌粘混紡面料收入由2022年的11.80億元同比下滑13.21%至2023年的10.24億元,銷量也由5460.48萬米降至4791.56萬米,降幅約為12.25%。

福恩股份則解釋稱,2023年的收入下滑主要系部分終端品牌商為應對公共衛生事件可能出現的風險,增加了當年度面料采購備貨,最終影響2023年采購計劃;2024年公共衛生事件影響已消除,當期市場需求增長,進而提振了整體收入。

報告期同期,福恩股份的歸母凈利潤分別為2.77億元、2.29億元和2.75億元;扣非后凈利潤分別為2.76億元、2.27億元和2.55億元,同樣呈先降后升趨勢,且2024年的利潤指標未回升至2022年的水平,業績成長性有待考察。

截至目前,福恩股份已積累了H&M、優衣庫、GU、ZARA、太平鳥、利郎等品牌商客戶,以及平湖華城茂麓制衣有限公司、浙江鳳凰莊時尚科技集團有限公司、Makalot Industrial CO,LTD、晨風(江蘇)紡織品有限公司等直接客戶。

不過,基于品牌服裝行業大型、知名品牌服裝商采購量更具備優勢的特性,福恩股份報告期內來自前五大終端服裝品牌商的整體收入占比穩定,但70%左右的總收入占比相對較高,存在一定程度的品牌集中風險。

貝多財經了解到,不少快時尚品牌近年來的國內門店數量已顯著減少。以H&M為例,該品牌2020至2022年在中國的門店數量已累計減少100余家,2025年上半年進一步關閉了20家低效小店,有業內人士預計其發展策略可能轉向線上。

重要品牌商客戶線下門店數量驟減,或將為福恩股份的未來蒙上一層未知的面紗。

二、“清倉”式分紅,家族特征鮮明

拆解福恩股份的財務數據可知,該公司存在一定的存貨余額與應收賬款風險。報告期各期末福恩股份的應收賬款賬面價值分別為2.46億元、2.55億元和2.74億元,逐年上升;占當期流動資產的比例分別為27.20%、32.75%和28.30%。

同期末,福恩股份的存貨賬面價值分別為1.98億元、2.04億元和2.37億元,其中庫存商品賬面余額分別為7202.86萬元、8317.43萬元和1.01億元,隨著市場風格、流行趨勢等外部因素變化,較高規模的存貨將衍生出一定的減值風險。

雖然福恩股份通過日常經營積累降低了報告期內的資產負債率,但其58.94%、41.35%和43.29%的數值依舊略高于同行業可比公司41.31%、38.4%、41.42%的平均值,償債能力仍有較大的提升空間。

=

需重點關注的是,福恩股份曾在2022年進行了3.81億元的現金分紅,額度甚至超過了當年2.77億元的歸母凈利潤。受此影響,該公司2022年籌資活動產生的現金流量凈額也錄得-3.67億元的大額現金流出。

要知道,上市前突擊“清倉式分紅”的情形已被新“國九條”納入發行上市負面清單,滬深交易所也在上市審核規則中新增發行上市負面清單,明確相關申報文件要求和突擊“清倉式”分紅的具體標準。

具體而言,報告期三年累計分紅金額占同期凈利潤比例超過80%;或者累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高于20%的行為,均屬于“清倉式分紅”。

結合福恩股份的招股書可知,該公司報告期三年的累計歸母凈利潤約為7.21億元,3.81億元的分紅金額約占其報告期累計凈利潤比例的48.78%,僅低于50%的合規紅線1.22個百分點,堪稱“踩線式”合規。

而截至本次IPO前,王內利、王學林和王恩偉直接持有福恩股份42.40%的表決權股份,并通過湃亞控股、杭州紛緯和杭州福蘊合計控制該公司41.48%的表決權股份,三人直接或間接控股83.89%,為該公司的實際控制人。

其中,王內利、王學林系夫妻關系,王內利、王恩偉系父女關系,三人構成一致行動關系。換而言之,2022年超3.8億元的分紅中,近3.2億元的現金實際流入了“王氏家族”的口袋,這也引來了外界對福恩股份上市募資的必要性的質疑。

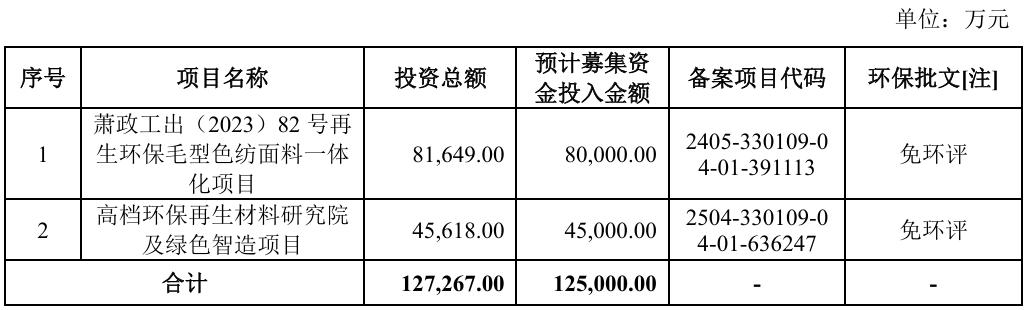

不過,福恩股份本次計劃募集的12.5億元資金中,8億元預計投向蕭政工出(2023)82號再生環保毛型色紡面料一體化項目,4.50億元計劃用于主要用于高檔環保再生材料研究院及綠色智造項目,并沒有補流、還貸等計劃。

福恩股份在招股書中表示,隨著全球對低碳環保可持續發展的要求越來越高,該公司將圍繞再生面料不斷完善上下游產業鏈,上述項目的實施將進一步增強與鞏固其堅持再生面料的態度與理念,更好地順應發展趨勢與市場需求。

誠然,在綠色發展成為新時代紡織行業發展主題的當下,福恩股份的生態環保面料產業為其沖刺上市增添了不少吸引力,不過的起伏不定的業績表現、高度集中的品牌客戶和鮮明的“家族產業”特征,依舊是該公司IPO之路上繞不開的話題。