撰稿|芋圓

來源|貝多財經

國泰財產保險有限責任公司(下稱"國泰產險")曾以大陸第一家臺資保險公司的頭銜進入市場,2016年開始,國泰產險進行業務轉型,開始以"全球首家互聯網保險公司"的光環闖入公眾視野,卻在八年后面臨著盈利困境與合規爭議的雙重考驗。

當耀眼的科技光環逐漸褪去,國泰產險的力不從心折射出這場始于流量紅利的保險實驗,正在經歷成長的陣痛。

一、背靠資本的雙刃劍 現合規挑戰

天眼查APP信息顯示,國泰產險2008年8月成立于上海,注冊資本8億元,由?國泰人壽保險股份有限公司?和?國泰世紀產物保險股份有限公司?共同出資設立,是大陸首家獲批的臺資財產保險公司。

成立之初,國泰產險主要覆蓋華東、華南等沿海地區,業務定位傳統財險公司,以企業財產險為主,隨后,車險業務迅速發展,在2012年,其業務規模超越企業財產險,成為國泰產險的主營業務。

雖然規模不斷擴張,但國泰產險在最初成立的8年間,盈利持續虧損,到2016年已累計虧損超6億元,直到2016年,股本結構的變遷為這家持續虧損的財險公司帶來新的希望,促使國泰產險在產品和運作方面轉向科技賦能。

在新興科技的加持下,國泰產險成為互聯網保險的現象級案例。在其運營中,算力支持使國泰產險的精算響應速度提升數倍,區塊鏈技術讓國泰產險的保單存證效率飛升,科技平臺的支持,讓國泰產險極大程度地拓展客群。

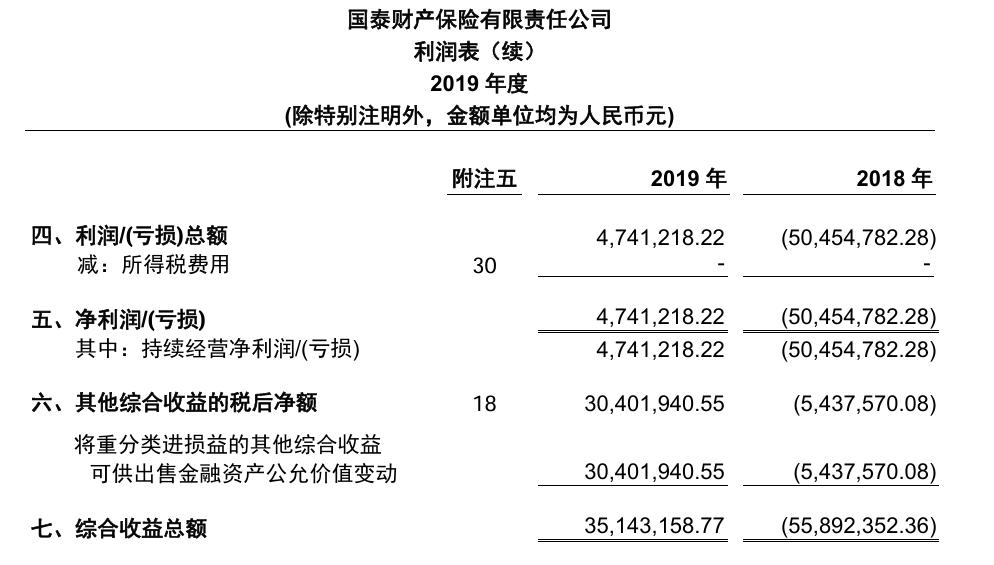

借力成功轉型后的國泰產險進入蓬勃發展期,保費規模從2016年的6.51億元飛速躍升,到2024年成功突破80億元。盈利在2019年迎來首次逆轉后,凈利潤更是一持續飛速增長,僅用一年時間就突破千萬元,徹底走出虧損低谷。

截自國泰產險2019年年報

然而,隨著國泰產險的發展進入平頸期,對關聯方螞蟻集團長期過度依賴的弊端開始顯現。

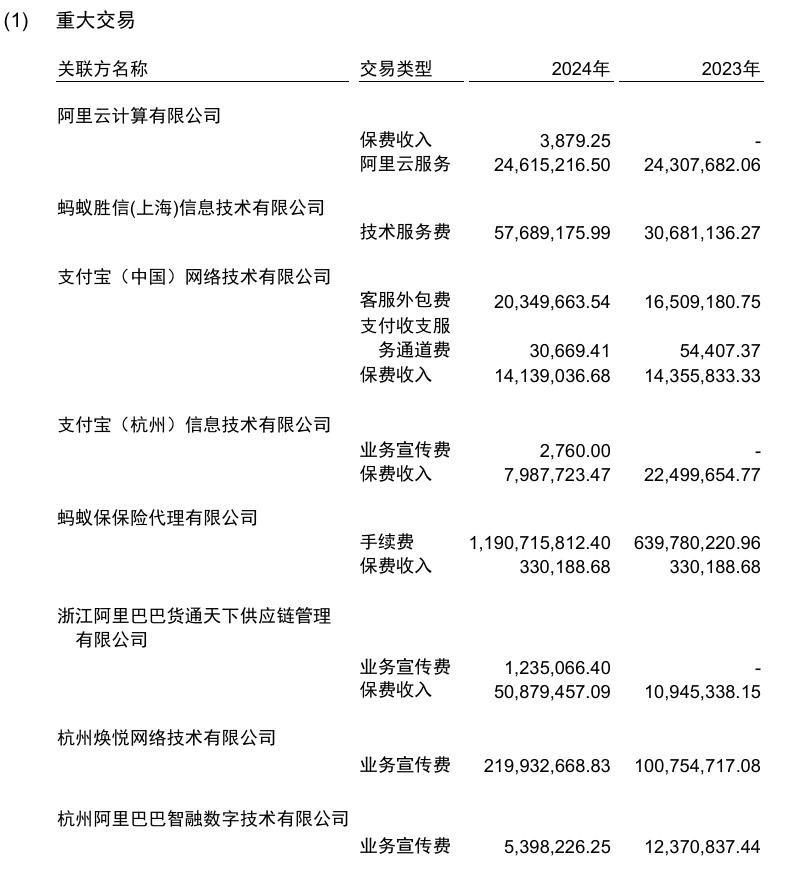

據國泰產險2024年年報,2024 年度該企業需分類合并披露的關聯交易累計金額為52.80億元,交易類型以服務類和保險業務為主,其中,與多數關聯方的交易處于嚴重的入不敷出狀態。

2024年,在國泰產險的重大關聯交易中,國泰產險與螞蟻保之間的手續費有11.91億元,同比增加86.11%,占全部手續費及傭金支出的94.16%,占全部營業支出的14.98%。;但保費收入僅有33.02萬元,與2023年持平,在該公司79.13億元的已賺保費中的占比微乎其微。

此外,國泰產險與杭州菜鳥供應鏈管理有限公司的賠付支出有27.27億元,同比增加15.59%,占全年賠付支出的44.70%;但保費收入僅有25.74萬元,在該公司整體的保費收入中的占比同樣可以極其微弱。這種倒貼式的巨大反差讓人們對國泰產險的合規性產生疑問。

與阿里云計算有限公司的服務費有2461.52萬元,但保費收入僅有3879.25元;與螞蟻勝信(上海)信息技術有限公司的技術服務費有5768.92億元,同比增加88.03%;與支付寶(中國)網絡技術有限公司的客服外包費和支付收支服務通道費合計2038.03萬元,但保費收入僅有1413.90萬元。

截自國泰產險2024年年報

而近期,國泰產險先后披露了兩則來自國家金融監督管理總局的罰單也加重了人們對國泰產險及其關聯方交易之間合規經營的疑慮。

2025年6月6日,國泰產險因存在關聯方和關聯交易報告存在遺漏、給予投保人合同約定以外的其他利益、未按規定使用經備案的保險條款費率、承保理賠關鍵信息記載存在遺漏的行為,合計被國家金融監督管理總局罰款196萬元。

隨后,6月11日,國泰產險福建分公司存在虛構保險中介業務套取費用的行為,合計被國家金融監督管理總局福建監管局罰款6萬元。

二、關聯方過度依賴下陷盈利困境

除了經營的合規性風險,對關聯方的過度依賴也開始拖累國泰產險的整體盈利,雖然國泰產險近幾年的凈利潤沒有再出現大幅虧損,卻也迎來了增收不增利的新困境,居高不下的營業支出是主要原因,其中,與關聯方的交易支出尤為突出。

2024年,國泰產險實現營業收入80.03億元,同比增加37.48%;其中,保險業務收入86.07億元,同比增長27.91%;已賺保費79.13億元,同比增長37.77%。而凈利潤卻連續第三年下滑,全年實現凈利潤1155.18萬元,同比減少47.17%,僅占營業收入的0.14%。

而2024年,國泰產險的營業支出79.51億元,同比增加36.87%,占營業收入的99.35%;其中,提取保險責任準備金8807.31萬元,同比增加57.76%;手續費及傭金支出12.65億元,同比增加76.51%;業務及管理費9.00億元,同比增加34.19%。

除了此前提到的國泰產險與關聯方高昂的手續費交易,最值得關注的是,國泰產險的賠付支出61.01億元,同比增加29.25%,占保險業務收入的70.89%;其中,與關聯方的重大關聯交易中,賠付支出及攤回賠付支出合計29.45億元,占整體賠付支出48.26%。

這讓國泰產險的保費狂歡顯得徒有其表,而其背后難以掩蓋的是國泰產險實際承保能力的脆弱。

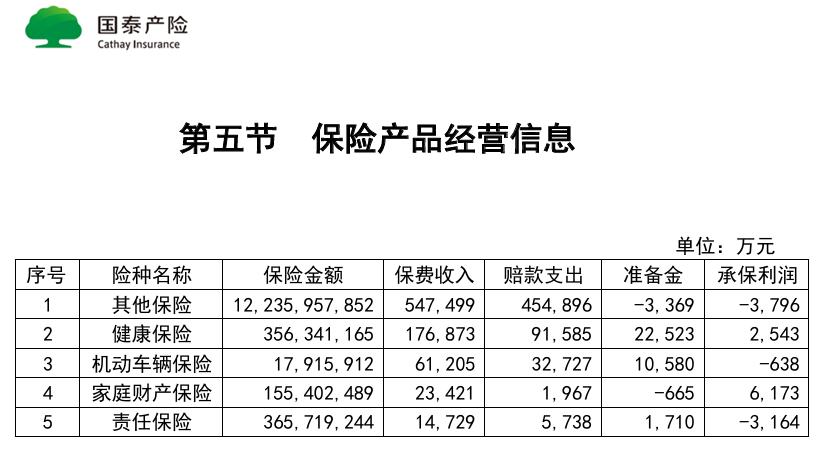

從具體險種來看,2024年,國泰產險賠付最多的險種是健康險,其賠付支出9.16億元,同比增加79.15%,占健康險保險業務收入的51.78%,承保利潤僅有2543萬元。

除健康險以外,2024年,國泰產險的其他險種中,家庭財產保險的承保利潤最多,為6173萬元,但其保費收入僅有2.34億元,同比減少7.86%,僅占保險業務收入的2.72%。其他多數險種的承保利潤均告負。

2024年,國泰產險的車險承保利潤虧損638萬元,責任險承保利潤虧損3164萬元,其他保險承保利潤虧損3796萬元。

截至國泰產險2024年年報

雖然盈利能力在不斷走弱,但國泰產險的業務招待費卻居高不下,同時關鍵管理人員薪酬也在大幅提升。2024年,國泰產險的業務招待費6061.83萬元,日均業務招待費高達16.56萬元,占全部業務及管理費的6.74%,占全年營業收入的0.77%。

2024年,國泰產險的關鍵管理人員薪酬478.00萬元,同比增加20.49%,而整體應付職工薪酬5179.99萬元,同比增加12.21%,遠不及關鍵管理人員的薪酬增速。

2024年9月,螞蟻集團副總裁張彧任職國泰產險董事長的任職資格經過國家金融監督管理總局上海監管局核準,這似乎也預示著,國泰產險在未來還將進一步加深與控股股東及其關聯方合作的意向,但2025年第一季度的財務信息又給出了不同的趨勢。

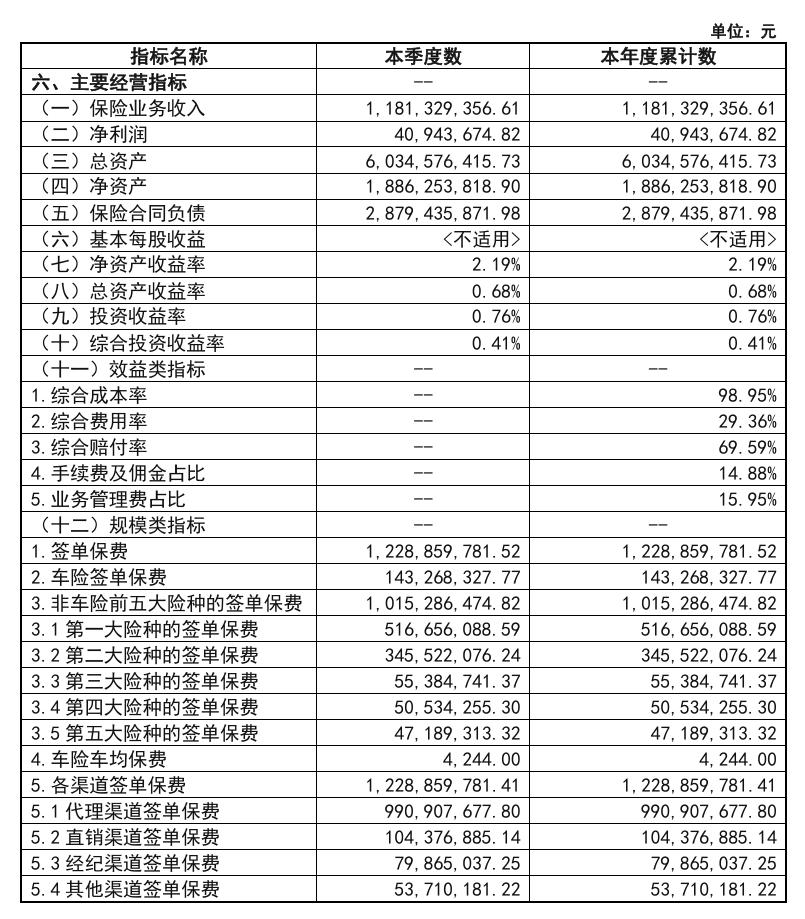

進入2025年,國泰產險盈利出現新變化,營業收入和凈利潤反轉。2025年第一季度,國泰產險實現保險業務收入11.81億元,同比減少29.87%;實現凈利潤4096.37萬元,同比增長1015.37%。

而國泰產險此次凈利潤的增長卻伴隨著主營業務的全面下滑,尤其是代理渠道簽單保費的減少,這也讓其凈利潤增長的可持續性存疑。

2025年第一季度,國泰產險的簽單保費12.29億元,同比減少30.00%;車險簽單保費1.52億元,同比減少5.52%;非車險前五大險種的簽單保費10.15億元,同比減少34.56%;各渠道簽單保費12.29億元,同比減少30.00%,主要受代理渠道簽單保費減少的影響。

2025年第一季度,國泰產險的代理渠道簽單保費占比最多,但同時也降幅最大,代理渠道簽單保費為9.91億元,同比減少37.19%,占各渠道簽單保費的80.64%。

截自國泰產險2025 年第1季度償付能力報告摘要

科技賦予保險新的可能,但從未改寫其本質,風險管理才是保險業永恒的生存法則。國泰產險的當務之急,是找到那條獨立行走的可持續平衡之道。畢竟,在嚴冬來臨時,再炫酷的科技外衣也不如實實在在的御寒能力重要。