撰稿|何威

來源|貝多商業&貝多財經

繼AI應用場景的加速落地正驅動AI芯片競爭主戰場從模型訓練向實時推理遷移后,資本市場的風又一次吹向了云天勵飛(SH:688343)。

近日,云天勵飛發布公告稱,公司已正式向香港聯交所遞交H股上市申請書,若順利在港交所上市,云天勵飛將成為繼2023年登陸科創板后,實現"A+H"兩地上市的AI推理芯片企業。

然而,業界對其此次赴港上市前景表達了一定擔憂,究其根本在于連年巨虧的業績,云天勵飛至今未能如愿盈利,用“流血上市”來形容,一點都不為過。

另外,如今AI芯片賽道馬太效應強大,且還有諸多后起之秀發起猛攻,云天勵飛也不得不面對“前有虎狼后有追兵”的競爭格局。

所以,作為較早布局AI推理芯片的公司之一,云天勵飛背后的商業能力,能否助推其成功在港上市呢?

一、AI推理芯片賽道卡位布局,云天勵飛下了哪些功夫?

云天勵飛與AI推理芯片的故事,說起來并不長。

云天勵飛成立于2014年,是國內最早將自研AI推理芯片商業化的企業之一。在公司成立后的第一年,云天勵飛推出首款自研NPU芯片Nova 100,目前已完成了5代NPU芯片的迭代,構建起從邊緣到云端的完整產品矩陣。

直到2018年,云天勵飛完成DeepEye 1000芯片量產,標志 "算法芯片化" 戰略落地,開展行業級AI規模化應用。因此,在智慧警務、城市治理、智慧交通、智慧商業等垂直行業級場景,以及智能耳機、智能手表、AI拍學機等消費級產品中,我們均可以看到云天勵飛的身影。

經過數年發展,由于AI推理芯片技術急需大量的資金作為支撐,口袋并不富裕的云天勵飛于2020年12月首次向上交所科創板遞交招股書,計劃募資30億元。然而,在2022年1月,因聘請的相關證券服務機構被證監會立案調查,其發行注冊程序被迫中止。

直至2023年3月才恢復申購,并于同年4月云天勵飛才正式登陸科創板,成為"AI 推理芯片第一股",成功募資35.84億元。

值得一提的是,彼時在科創板上市首日,云天勵飛股價曾大漲168%,市值一度突破300億元。截至8月24日收盤,云天勵飛在A股市場的股價報收79.09元/股,總市值約284億元。

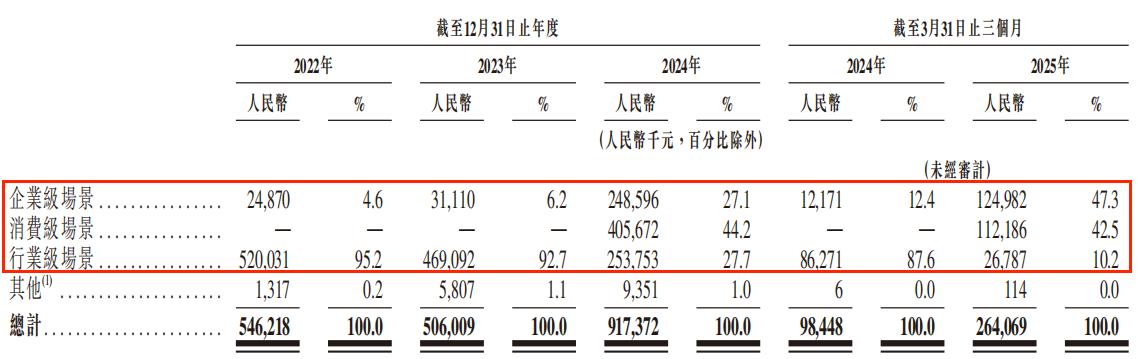

總體來看,云天勵飛目前產品主要以AI芯片為核心,業務涉及企業級、消費級和行業級三個賽道,分別主要對應銷售AI推理芯片、AI玩具及消費電子芯片和智慧城市解決方案。

其中,云天勵飛最初實現商業化的行業級業務,已經被企業級和消費級業務所反超取代了,后兩者業務為其經營核心。說白了,這兩項業務主要是基于公司自研的AI推理芯片設計及算法,對企業多個應用場景和消費終端產品雙向賦能。

這也是當下云天勵飛的主要收入來源。招股書顯示,2022-2024年及2025年第一季度,云天勵飛來自企業級場景和消費級場景業務的總計收入分別為0.25億元、0.31億元、6.54億元和2.37億元,占比分別為4.6%、6.2%、71.3%,截至2025年3月底占比更是高達89.8%。

行業級場景業務,主要是基于云天勵飛自研的IFMind大模型、Nova及AI推理芯片的推理能力,專門開發了面向智慧公交、智慧城市治理、智慧園區、智慧應急等全面行業需求的軟硬件一體化解決方案,并結合專業產品與強大的AI能力,為行業解決復雜的實際應用場景挑戰。

2022-2024年及2025年第一季度,云天勵飛行業級場景業務的收入及對總營收的貢獻力度不斷下滑,期間收入分別為5.2億元、4.69億元、2.54億元及0.27億元,同比增速分別達-9.8%、-45.91%、-68.95%;同期占比從高達95.2%逐年下降至目前僅有的10.2%。

為了方便理解,云天勵飛的業務其實可以簡單地分為三層:

第一層,針對公交、園區、城市等領域的場景痛點及難點,提供有針對性的AI智慧解決方案。

第二種,針對SoC開發、大模型服務及服務機器人等企業應用場景需求,推出差異化AI推理芯片與相關產品、算力服務及IP授權服務等。

第三種則是面向消費用戶開發AI原生產品,主要包括嚕咔博士AI拍學機、AI眼鏡、嚕咔博士AI毛絨玩具及家庭主機設備所用的AI推理芯片。

那么,圍繞AI推理芯片為核心而賦能多重業務場景的云天勵飛,其業績經營情況到底如何呢?

二、至今未能盈利,毛利率承壓并弱于同行

AI推理芯片故事好講、本事也好練就,但就是燒錢難盈利。

云天勵飛在招股書中提及自身競爭優勢時,這樣表示道:“公司構建了一個持續優化的反饋循環,既能完善算法體系,又能優化實際工作負荷的芯片構架。同時,依托創新研發的IFIC底座,公司開發出DeepEdge系列推理芯片,采用創新的D2D chiplet技術及C2C mesh torus互連技術,形成模塊化的算力積木構架,能夠以卓越的靈活性提供高性價比的算力。”

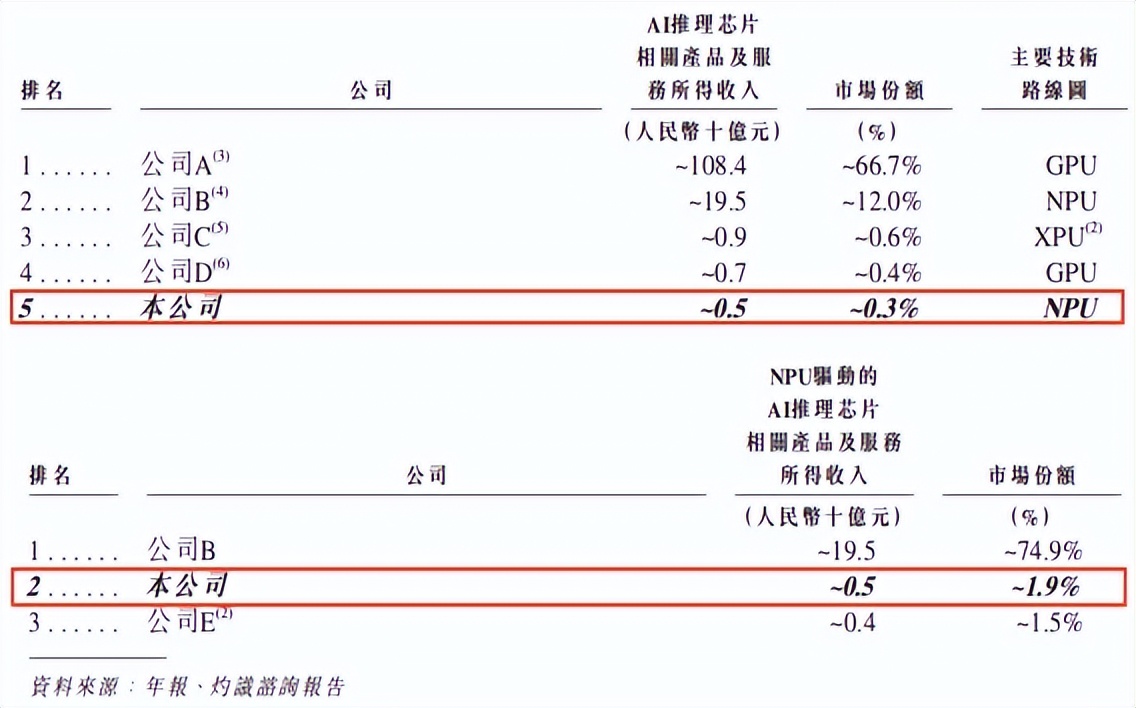

部署面向多重應用場景的產品及服務,疊加先進算法和高性能芯片構架所產生的飛輪效應,云天勵飛在行業中的地位一步步提升。根據灼識咨詢報告,以2024年中國市場相關收入統計,云天勵飛是排名前三的行業領先全場景AI推理芯片相關產品及服務提供商,亦在NPU驅動的AI推理芯片相關產品及服務提供商中排名中國前二。同時,其開發AI玩具的銷量在中國主流電商平臺排名第一。

不過,云天勵飛在AI領域故事講的再好,卻也難以扭轉持續虧損的局面。自2017年以來,云天勵飛從未品嘗過盈利的果實,已連續八年處于虧損狀態,累計虧損近30億元,今年一季度則是繼續虧損了0.86億元,何時能盈利依舊未知。

事實上,高額研發投入成為制掣云天勵飛始終未能如愿盈利的“心病”。根據招股書數據,2022-2024年及2025年第一季度,云天勵飛的營收分別為5.46億元、5.06億元、9.17億元及2.64億元。而同期研發費用分別為3.47億元、2.95億元、4.00億元及0.84億元,所占總營收的比例分別達63.4%、58.3%、43.6%和31.8%。

對此,云天勵飛在2024年報中也坦言:“由于人工智能行業屬于技術密集型行業,未來一段時間存在持續進行高強度研發的需求,公司收入規模有可能無法支撐公司進行持續大規模研發投入、核心設備采購和市場開拓等活動,公司可能將面臨持續虧損的風險。即使公司將來能夠實現盈利,亦未必能繼續保持盈利。”

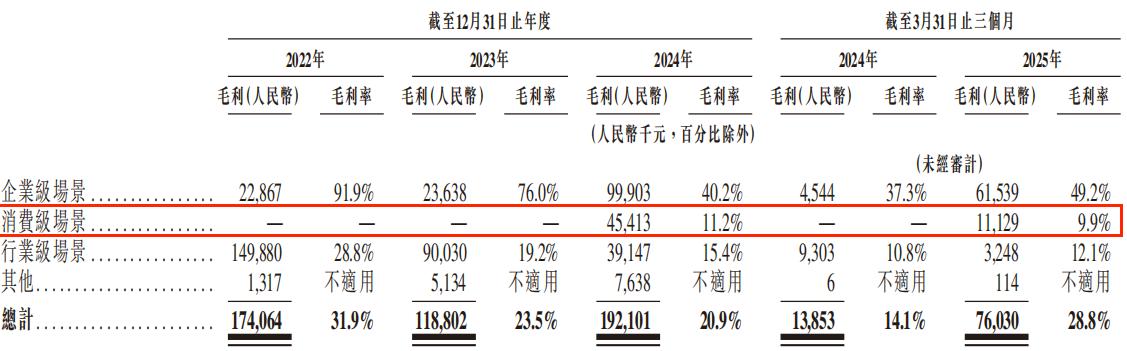

除了持續虧損難題待解,云天勵飛的盈利質量也頗為堪憂,首當其沖的就是毛利率持續承壓,且與同行對比也處于弱勢。招股書數據顯示,云天勵飛的毛利率已從2022年的31.9%降至2024年末的20.9%,今年一季度雖有回升至28.8%,但整體仍處于較低水平,與其高額研發投入構建技術壁壘的“護城河”形成反差。

而與之形成鮮明對比的還有,國內同類型公司如同樣做AI芯片的寒武紀,今年一季度末的毛利率高達55.99%;做國產CPU的龍芯中科則為38%;做國產CPU和AI芯片的海光信息則高達61.69%,他們的毛利率均高于云天勵飛一大截。

云天勵飛毛利率承壓源于兩方面:一是行業競爭激烈導致其產品議價能力較弱;二是2024年并表收購的岍丞技術所帶來的低毛利率消費級業務拖累。

我們知道,云天勵飛為開辟新增長賽道,于2024年3月斥資1.8億元戰略收購智能穿戴設備企業岍丞技術,同步推出消費電子品牌"嚕咔博士",聚焦智能耳機模組研發,其產品進入華為、榮耀、OPPO等頭部品牌供應鏈。

此次并購迅速釋放效能,2024年財報顯示其消費級業務以44.2%的營收占比強勢登頂,成為核心收入支柱,推動全年總營收同比躍升81.3%至9.17億元,實現技術賦能與商業變現的雙軌突破。

但大額收購的代價也很快顯現,其一手打造的消費電子業務賺錢能力并不強,毛利率很低,且已從2024年末的11.2%降至今年一季度末的僅有9.9%,是三大業務中最低的,從而進一步拉低了公司整體毛利率水平。

三、燒錢燒不起急需“補血”,AI主戰場對手林立

對企業而言,資金鏈的健康程度遠比賬面利潤更具生存權重。表面虧損尚可通過資產重組或融資續命,但資金鏈的斷裂卻如同釜底抽薪,能在瞬間動搖企業根基。

此前,云天勵飛是有錢的,不斷融資為其帶來了海量現金,要知道從2015年天使輪融資到2023年科創板IPO,云天勵飛備受市場青睞,累計融資超60億元。曾靠著融資來的資金大量投入AI推理芯片研發,云天勵飛由此迅速躋身于行業重要地位。

按理來說,這種資金護城河應該一直會為云天勵飛的經營發展保駕護航,除去不少隱患才是,但奇怪的是,近年來其資金消耗速度卻遠超預期,流動性風險已不容忽視。

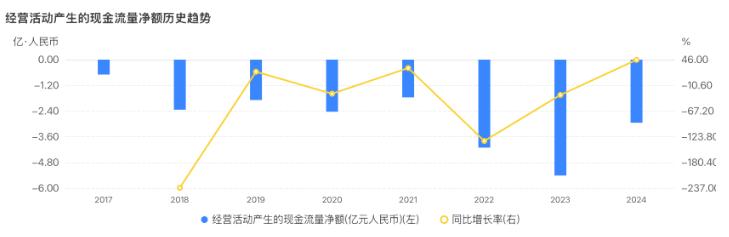

查看云天勵飛的財務報表,截至2025年一季度末,該公司貨幣資金賬面余額為11.04億元,看似充裕,但其經營活動所用凈現金連續8年為負,2025年一季度繼續凈流出0.79億元。這意味著,云天勵飛主營業務不僅不能創造現金,還需持續“燒錢”維持運營。

有分析人士指出,云天勵飛近年現金流連續為負,核心在于“項目周期長+回款慢”。to G、to B訂單動輒需要12—18個月交付,驗收節點又受政府預算審批節奏影響。同時公司為保交付需要提前采購GPU、ASIC晶圓,存貨占用現金。應收與存貨兩項合計占流動資產的比例已高達72%,自然把經營活動現金流凈額拖成負數。

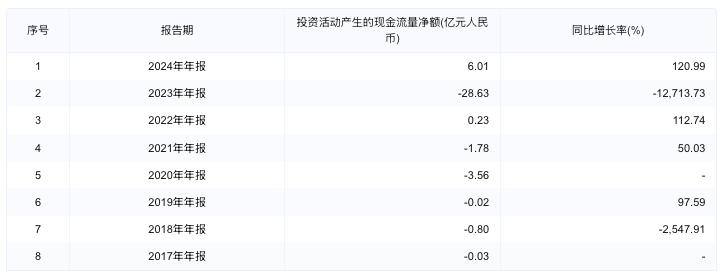

此外,云天勵飛還不斷進行大手筆投資,比如,2020—2024年,該公司累計砸下近30億元建設算力中心、購入A100/H800及下一代ASIC,2025年第一季度再拿6.6億元追單架構芯片。這些重大投資活動顯然也在消耗公司本就捉襟見肘的現金流。

歷年財報數據顯示,云天勵飛投資活動產生的現金流凈額僅在2022年及2024年為正值,剩余年份均為負數,且在今年一季度,該指標繼續為負,達-6.64億元。

很明顯,在AI推理芯片競爭激烈的關鍵戰役時刻,云天勵飛沒“子彈”了。而為填補資金缺口,云天勵飛不得不被迫轉向債務融資,2025年一季度該公司長期借款激增至10.86億元,與公司貨幣資金基本持平,在當期公司總負債中的占比已超過50%;財務費用也由此前一直維持的負值,突然增長至2025年一季度的532.6萬元。

持續燒錢才換來一定增長,若再不上市續血,云天勵飛很可能連現有陣地都將失去,這就使得此次赴港IPO而借助“A+H”雙資本平臺來補充公司的流動性,顯得尤為緊迫和必要。

但二次上市能否解決根本問題,仍具有很大不確定性。這是因為除卻現金流挑戰,云天勵飛還面臨著競爭這個繞不過的難題。

長線來看,云天勵飛面臨的競爭者除了“老朋友”,也需時刻堤防新對手。

正如前文所述,雖然云天勵飛的AI推理芯片排名市場前五,NPU驅動的AI推理芯片排名第二。但是排名與市占率是兩碼事,云天勵飛在AI推理芯片與NPU市場中的市占率分別僅為0.3%、1.9%。

從市場競爭格局來看,我國AI推理芯片相關產品及服務行業為寡頭壟斷市場,到2024年,英偉達與華為兩大領導廠商合共擁有約80%的市場占有率。其余的市場格局仍然高度分散,并無任何一家單一競爭者的市場占有率超過1%。

這意味著,云天勵飛除了與國際巨頭如英偉達、蘋果、英特爾、高通公司競爭外,還要與國內華為昇騰、寒武紀、百度昆侖芯、沐曦集成、摩爾線程等市場競爭非常雜亂的玩家中搶飯吃。

但就目前現實情況而言,云天勵飛在客戶群、品牌知名度乃至財務、技術等資源方面需要打破壁壘。換言之,急需補足不少短板的云天勵飛,將直面大廠和一眾后起之秀,與其爭鋒,恐難以成黑馬殺出,距離成為真正的市場領先者,還需要相當努力才行。

當下,云天勵飛正上演一場"A+H"雙線作戰的生存突圍戰,這是一場重要押注。而盡管其切入消費電子賽道后推動了營收增長,但盈利困局與現金流壓力猶如暗流涌動。同時,在AI推理芯片領域,由"通用性"與"推訓一體"技術構筑的強者生態中,這家芯片新貴也仍需突破行業巨頭構筑起的堅固壁壘。

當資本市場的期待與產業競爭的潮水形成對沖,云天勵飛能否經受得住投資者的審視,還有待其進一步驗證技術突圍與商業變現模式的可持續性。