撰稿|多客

來源|貝多商業(yè)&貝多財經

一張大額罰單,道盡京東集團旗下支付機構網銀在線的合規(guī)陣痛。

近日,中國人民銀行北京市分行發(fā)布的行政處罰公告顯示,網銀在線(北京)支付科技有限公司(下稱“網銀在線”)因10項違法行為,被沒收違法所得約219.01萬元,并處以約742.94萬元的罰款,罰沒共計約961.95萬元。

同時,網銀在線產品負責人、副總裁、總裁等職的黃某因對該公司10項違法違規(guī)事由中的5項違規(guī)行為負有責任,被警告并處以33萬元罰款。

對于此次處罰,網銀在線在接受媒體采訪時表示,該公司在收到中國人民銀行相關指導后,已第一時間完成相關整改事項,并將持續(xù)完善合規(guī)治理水平,積極落實各項監(jiān)管要求,提升合規(guī)經營能力。

但需要指出的是,這并非網銀在線今年以來首度收到監(jiān)管罰單,其年內累計被罰已超千萬元,近日因與前員工勞動爭議問題被列為被執(zhí)行人一事,也成為該公司風控漏洞嚴重、合規(guī)管理缺失的又一印證。

作為京東體系內部的關鍵支付渠道,網銀在線的合規(guī)治理不僅關乎自身的穩(wěn)健發(fā)展,也對母公司的金融業(yè)務口碑有著深遠影響。尤其在京東消金登場的當下,如何適應監(jiān)管新常態(tài)、探索發(fā)展新陣地,將成為網銀在線行穩(wěn)致遠的關鍵命題。

一、巨額罰單暴露經營漏洞

網銀在線此次處罰涉及的10項違規(guī)行為包括未按規(guī)定建立并落實特約商戶實名制管理制度;未按規(guī)定建立特約商戶信息共享聯防機制;未按規(guī)定保存特約商戶檔案;服務協議約定不規(guī)范;違規(guī)進行支付賬戶到銀行賬戶的非同名劃轉等。

透過處罰信息不難看出,網銀在線的上述違規(guī)行為幾乎覆蓋了代收業(yè)務,服務協議約定,商戶管理、支付接口管理、交易信息管理等核心業(yè)務環(huán)節(jié),將該公司在制度、技術等方面的內部風控缺陷暴露無遺。

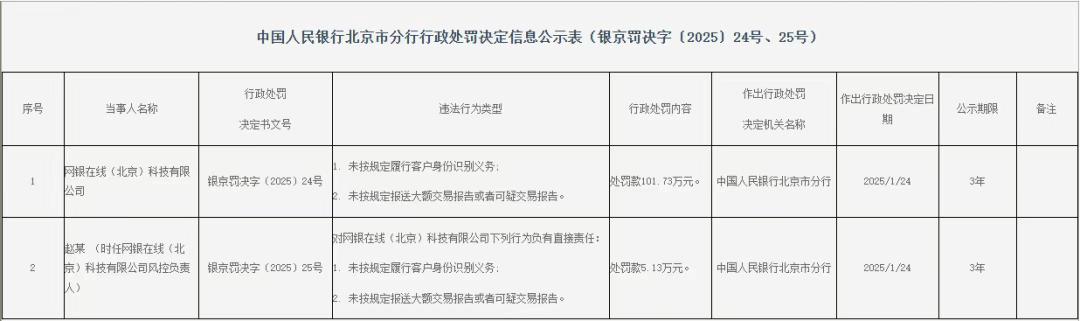

事實上,網銀在線的合規(guī)問題由來已久。2025年剛開年不久,該公司便因未按規(guī)定履行客戶身份識別義務、未按規(guī)定報送大額交易報告或可疑交易報告兩項違法行為被處以?101.73萬元?罰款,時任風控負責人的趙某也被罰5.13萬元。

這則處罰的核心問題,劍指金融機構的反洗錢工作。要知道,新修訂的《反洗錢法》于2025年1月1日起施行,在監(jiān)管系統性完善反洗錢制度措施的大環(huán)境下,網銀在線的百萬罰單無異于撞上了監(jiān)管趨嚴的“槍口”。

繼續(xù)往前追溯,網銀在線還曾在2019年被曝出合規(guī)經營問題,原因是該公司在一年半時間內出現了同一企業(yè)、不同企業(yè)物流單號重復的情況,一共涉及15家企業(yè)的35.05萬筆物流單,以及12家企業(yè)的13.53萬筆物流單。

網銀在線的上述行為違反了《中華人民共和國外匯管理條例》第三十九條,最終因“違反規(guī)定將境內外匯轉移境外”收到了一張高達2943.26萬元的巨額罰單,一度刷新了國家外匯管理局對第三方支付機構開出的罰單金額記錄。

即便網銀在線回復稱,2017年該公司因部分商戶準入環(huán)節(jié)出現疏失,造成個別外部不法商戶利用相關交易通道進行違規(guī)交易,該業(yè)務內部排查發(fā)現問題后已全部關停,商戶全部清退,但其“嚴肅反思與整改”的承諾卻遲遲未能落實到位。

有業(yè)內人士指出,頻繁領受大額罰單已成為網銀在線的“標簽”,此次再遭重罰,不僅暴露其內控機制長期失效,也嚴重損害企業(yè)聲譽與客戶信任,可能引發(fā)商戶與用戶流失、業(yè)務拓展受限,并面臨更嚴格的監(jiān)管關注。

在接連收到監(jiān)管罰單之余,網銀在線還身負訴訟案件,甚至被列為被執(zhí)行人。根據天眼查信息,該公司新增了一條立案時間為2025年8月11日的執(zhí)行信息,執(zhí)行標的約49.49萬元,執(zhí)行法院為北京市海淀區(qū)人民法院。

所屬司法案件信息顯示,網銀在線因與其前員工存在勞動爭議,被法院判決需支付員工解除勞動合同賠償金等。但在法院判決網銀在線支付相關賠償后,該公司并未按期履行,最終進入強制執(zhí)行程序,為其經營信譽再蒙上一層陰影。

二、消金牌照落地后挑戰(zhàn)不少

網銀在線成立于2003年,于2011年5月獲得首批人民銀行《支付業(yè)務許可證》,獲準開展銀行卡收單(北京)、互聯網支付、移動電話支付、固定電話支付等業(yè)務,目前業(yè)務類型為“儲值賬戶運營Ⅰ類、支付交易處理Ⅰ類(北京市)”。

在2012年被京東集團收購后,網銀在線逐漸成為了京東科技體系的核心支付平臺,并依托京東強大的資源優(yōu)勢持續(xù)展業(yè),至今已與包括五大國有銀行、銀聯在內的國內主要金融機構建立了長期戰(zhàn)略合作關系,合作商戶超過50萬家。

乘上資本東風的同時,網銀在線與京東之間的烙印也早已深入骨髓。根據天眼查信息,天津京東消費金融有限公司(簡稱“京東消金”)5月新增的兩家京東關聯控股股東中,便有網銀在線母公司的身影。

網銀在線(北京)商務服務有限公司(下稱“網銀在線商務”)以7.5億元的價格,取得了京東消金15%的股份。在外界看來,網銀在線商務全資控股的持牌支付機構網銀在線,或將為京東消金提供重要技術支持。

值得注意的是,京東消金的前身是成立于2010年的捷信消金,該公司曾占據國內消金領域的龍頭地位,但近年來業(yè)績表現每況愈下,截至2024年末的凈資產為-23.4億元,出現了嚴重資不抵債情形。

2024年12月,京東集團通過晶東貿易、網銀在線商務兩家關聯公司合計獲得捷信消金65%的控股權,拿下一張全國性金融公司牌照,并成為繼百度、阿里后正式布局消費金融牌照的第三家互聯網巨頭公司。

誠然,一張全國性的金融公司牌照能夠幫助京東搶占更多消費金融市場份額,但捷信消金的一系列“歷史遺留問題”不可謂不棘手。數據顯示,捷信消金的不良貸款率高企,2017年至2020年分別達到3.82%、3.98%、3.60%和2.80%。

為化解不良風險,捷信消金曾多次轉讓不良資產,2023年的累計金額超過198億元,涉及借款人數超過126萬戶。不僅如此,該公司向信托公司提供的存量質押應收賬款規(guī)模達125億元,償債壓力巨大。

盡管股權結構確立、管理層履新為京東消金奠定了運營底座,但其在消費金融市場中的成敗,依舊與京東能否改善資產質量、重塑服務質效、盤活用戶生態(tài),并建立健康可持續(xù)的盈利模式與資產管理體系緊密掛鉤。

而作為京東集團的全資子公司,以及京東消金主要股東之一,網銀在線在京東支付環(huán)節(jié)中承擔著關鍵樞紐作用,其業(yè)務經營、風險防控和用戶聲譽都將在未來受到更為密切的關注。在系統性挑戰(zhàn)之下,網銀在線的內控改革勢在必行。