撰稿|芋圓

來源|貝多財經

作為中國保險業的重要一極,大家保險集團有限責任公司(下稱“大家保險”)曾以“穩健經營”標簽贏得市場信任。然而,其近幾年在保險業轉型的行業要求下業績卻略顯疲態,2024年的業績更是如同一面破碎的棱鏡,折射出大家保險在行業轉型期的深層裂痕。

近期,大家保險發布公告,宣布撤銷監事會,引發熱議。結合此前大家保險旗下的各大保險和資管公司公布的2024年度報告和2025年第一季償付能力報告來看,此次監事會改革不失為一次大膽嘗試。

一、償付能力‘紙面達標’隱現資本虛高危機

2025年7月2日,大家保險發布公告稱,公司2024年第三次臨時股東會審議通過了修訂《公司章程》及其附件的議案。修訂后的《公司章程》不再設立監事會,由董事會審計委員會行使《公司法》及監管制度規定的監事會職權。

這是大家保險在公司治理方面進行改革的一次勇敢嘗試,而用董事會審計委員會代替監事會勢必將提升大家保險的監督效能和決策效率,強化其專業性和獨立性,是大家保險向國際化邁進的重要一步。但在此后的運行中,也需要注意不要陷入“自我監督”的矛盾陷阱。

大家保險誕生于保險業轉型之即,是安邦保險在經營危機后的重生之作,因此,也被寄予了探索保險新路徑的厚望。

2018年2月,原中國保監會鑒于安邦集團存在違反保險法規定的經營行為,可能嚴重危及公司償付能力,決定對安邦集團實施接管。歷經近18個月的接管期,2019年6月25日,大家保險集團有限責任公司正式成立,注冊資本203.6億元。

由中國保險保障基金有限責任公司、中國石油化工集團有限公司、上海汽車工業 (集團) 總公司共同出資設立。此外,大家保險依法受讓安邦人壽、安邦養老和安邦資管股權,設立大家財險,依法受讓安邦財險的部分保險業務、資產和負債,整合成現在的大家保險集團。

目前,大家保險旗下子公司主要包括保險業務子公司和資產管理類子公司兩大類,其中,保險業務子公司主要有大家人壽保險股份有限公司(下稱“大家人壽”)、大家財產保險有限責任公司(下稱“大家財險”)、大家養老保險股份有限公司(下稱“大家養老”)。

大家保險的資產管理類子公司主要包括大家資產管理有限責任公司(下稱“大家資產”),大家投資控股有限責任公司,此外,大家保險還在養老與科技支持板塊成立了大家健康產業投資管理有限責任公司和信息科技中心專門負責集團的社區醫養和數字化轉型。

新成立后的大家保險不負眾望,規模不斷擴張。2025年4月24日,大家保險發布業績說明,其中提到,2024年,大家保險各業務板塊協同發力,實現原保費收入1377億元,連續三年站上千億元保費平臺。

截自大家保險官網

其中,從大家保險公布的大家人壽部分數據以及大家養老和大家財險的2024年度報告中我們可以看到大家保險各業務板塊的具體運營狀況。

2024年,大家人壽的銀保新單期交實現258億元,市場排名連續四年居行業第二;個險業務連續多年保持快速增長,新單期交超16億元,MDRT數量連續兩年躋身全球百強。而大家財險實現原保費收入94.2億元,其中非車險占比突破30%,公司經營首次實現盈利。

但大家養老的表現卻不容樂觀,持續虧損的陰霾遲遲未能散去。

2023年,大家養老保險凈虧損1.59億元,2024年虧損進一步擴大至2.23億元,虧損缺口擴大40.25%;此外,2024年大家養老保險實現營業收入19.61億元,同比下降11.27%;與此同時,其營業支出22.12億元,同比增加6.55%。

一降一升之間,暴露出大家養老保險在成本控制、市場拓展以及產品競爭力等方面存在的陰影影響不斷擴大,集中體現在了退保率不可遏制的上漲趨勢,在盈利虧損下大家養老保險的部分產品退保金支出顯著,與持續的盈利壓力形成惡性循環。

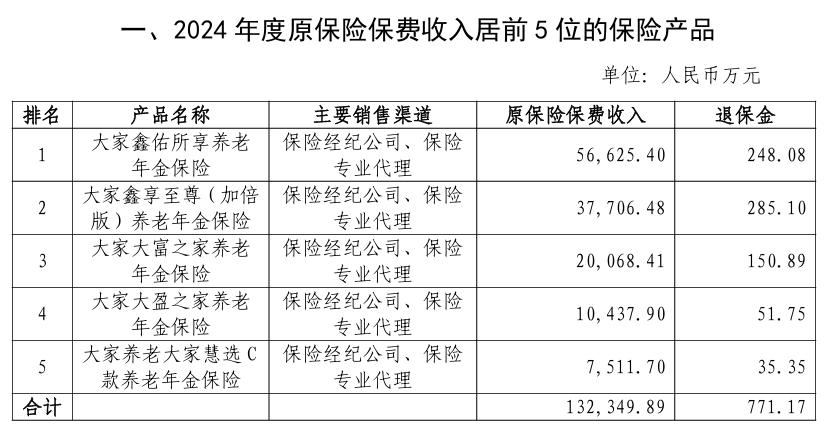

2024年,大家養老保險整體呈現保險業務收入減少,退保金同步減少的趨勢,但在頭部產品方面,則形成保費收入減少和退保金增加的“剪刀差”,大家養老保險原保險保費收入居前5位的保險產品相較于2023年均出現這種情況。

以在2024年和2023年均排名第一的“大家鑫佑所享養老年金保險”為例,該產品2024年原保險保費收入5.66億元,較2023年減少31.54%;退保金為248.08萬元,較2023年增加110.24%。

截自大家養老保險2024年度報告

大家養老保險頭部產品的高退保率一方面侵蝕公司的現金流,更重要的是反映出客戶對產品的信心不足,這對公司的長期穩定發展無疑是一記沉重的打擊,而高退保的原因與大家養老保險現有產品面臨的銷售渠道風險集中以及產品設計和管理缺陷不無關系。

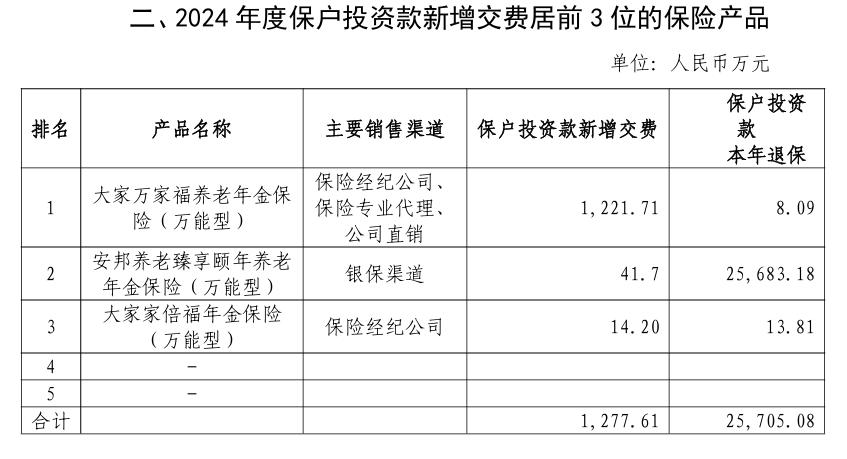

大家養老保險的原保險保費高度依賴經紀和代理渠道。

2024年無論是其原保險保費收入居前5位的保險產品還是保戶投資款新增交費居前3位的保險產品主要銷售渠道為保險經紀公司、保險專業代理,公司直銷只參與一個產品的銷售分成,銀保渠道銷售的產品也只有一款,并且產品的新增交費規模較小。

保險經紀公司、保險專業代理偏高的渠道費用不免會對利潤形成蠶食,同時也削弱了大家養老保險對產品的定價主動權,最終導致該公司的資本積累能力不足。并且,其銀保渠道銷售的“安邦養老臻享頤年”雖然保戶投資款新增交費位列前三,但保戶投資款本年退保驚人。

截至2024年末,“安邦養老臻享頤年”產品保戶投資款新增交費41.7萬元,較2023年減少55.16%,同時,保戶投資款本年退保2.57億元,較2023年減少89.98%。雖然退保金減少,但退保占新增交費比例由12,000%增至2000%。

這種異常的退保情況暴露出該產品銷售中的合規性隱患。同時,保戶投資款產品退保危機集中爆發,也對大家養老保險的流動性造成威脅。

截自大家養老保險2024年度報告

大家養老保險退保情況的惡化使得公司不得不動用大量現金儲備來應對客戶的退保需求,從而導致資本的快速消耗。而資本的減少,又為公司的業務發展戴上了沉重的枷鎖,極大地限制了新業務的拓展空間。

新業務的開展往往需要充足的資本被用于市場推廣、產品研發、團隊建設等諸多環節。在資本受限的情況下,公司難以在競爭激烈的市場中推出具有競爭力的新產品,吸引新客戶,進而進一步導致保費收入下滑,形成惡性循環。

而面對保費收入的減少大家養老保險為了維持財務報表的表面穩定,選擇更加依賴存量業務計提準備金,使得其責任準備金與業務規模的發展趨勢形成了鮮明反差。

大家養老保險的壽險責任準備金由2022年末的5.27億元增至2024年末的33.58億元,兩年內激增537%;但同期原保險保費收入反而下降27.6%。在業務收縮的同時卻需大幅增加壽險責任準備金,隱藏著存量保單風險暴露,精算假設過于樂觀的可能。

而大幅增加計提壽險責任準備金的做法雖然在短期內可以使資本充足率維持在 “紙面達標” 的水平,但卻無法掩蓋公司流動性枯竭的事實。在這種虛假繁榮的背后,公司的實際償債能力和應對突發風險的能力是被嚴重削弱的。

大家養老保險的實際資本從2023年末的36.68億元降至2024年末的34.71億元,降幅5.37%;核心償付能力充足率從2023年末的416.80%降至2024年末的364.66%,綜合償付能力充足率從2023年末的430.01%降至2024年末的369.57%,降幅均超過50個百分點。

二、薪酬之疑:業績與待遇的背離困境

作為大家保險集團的重要一員,大家養老是集團養老戰略的重要載體,其業務聚焦于養老保險產品設計與養老服務生態構建,承擔了集團從“保險保障”向“險養結合”模式轉型的關鍵職能。

但2024年,在大家養老保險盈利承壓,實際償付能力減弱的背后隱含著大家保險集團在公司治理方面的失序。

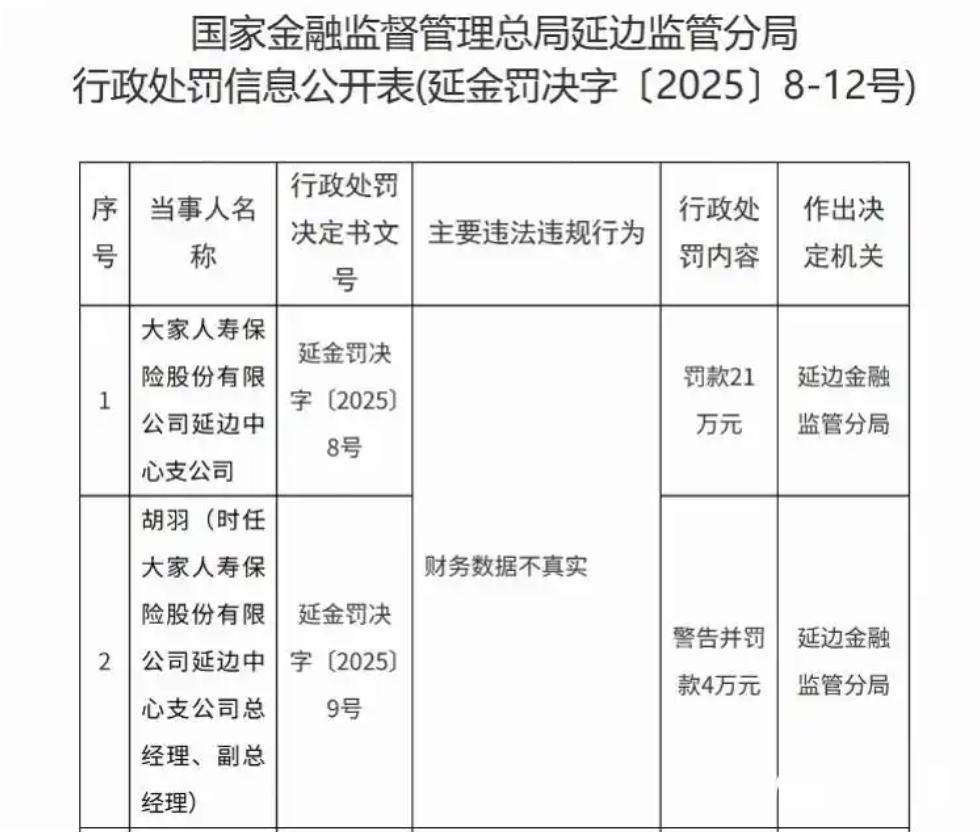

截至2025年7月22日,大家保險相關的子公司及分支機構收到來自國家金融監督管理總局罰單合計15張,其中11張罰單的被罰事由于財務數據造假相關,占比超過70%,如此高頻率的財務數據問題為大家保險真實的經營狀況蒙上一層面紗。

以國家金融監督管理總局于7月18日披露的罰單為例,大家人壽延邊中心支公司因“財務數據不真實”被罰款21萬元。同時,時任大家人壽延邊中心支公司總經理、副總經理胡羽對上述違規行為負有責任,被警告并罰款4萬元。

在大家保險內部,董監高中集團與各子公司之間交叉任職情況嚴重,深度的人事交叉讓子公司獨立決策受限的同時,也可能讓多數決策更傾向于集團利益。而在公司整體業績表現不佳、部分業務板塊深陷虧損泥沼的情況下,部分員工薪酬待遇卻居高不下,令人費解。

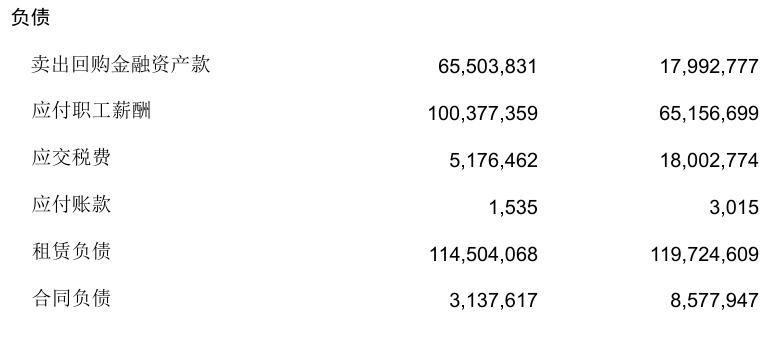

以大家資產為例,在營業收入從2023年的5.42億元下降至2024年的5.28億元,凈利潤從2023年的2.38億元降至2024年的1.88億元的情況下,應付職工薪酬卻從2023年0.65億元漲至2024年的1.00億元,漲幅54.06%。

截自大家資產2024年度報告

這種業績與薪酬的背離,不僅對公司的成本控制構成巨大挑戰,也進一步壓縮了本就微薄的利潤空間,不僅會引發股東和投資者的強烈質疑,也會使得公司在面對市場競爭時,缺乏足夠的成本優勢和靈活性,從而進一步加劇了公司的經營困境。

2024年12月,大家養老保險發布公告,宣布免去賀寧毅總經理職務,并任命鄭常勇為臨時負責人。據公開資料顯示,鄭常勇出生于1964年,到2025年已經是61歲高齡,超過了法定退休年齡。

同時在鄭常勇擔任臨時負責人的2025年第一季度大家養老保險的凈利潤缺口有所收窄,但仍處于虧損狀態,保險業務收入也并無明顯起色。2025年第一季度,大家養老保險的凈利潤虧損809.46萬元,虧損減少94.07%;保險業務收入4.53億元,同比減少6.74%。

大家保險后續能否持續發力,大家養老保險何時能扭轉頹勢,還有待時間考驗。