近日,A股上市公司恒力石化(SH:600346 )發布了2024年半年度報告。通過財報不難發現,在穿越消費需求疲軟、市場動能不足的行業周期底部后,恒力石化業績扶蘇的整體態勢愈發明顯。

但不同尋常的是,重回發展軌道的恒力石化并沒有選擇趁熱打鐵,反而在業績披露的當天,宣布了終止分拆子公司康輝新材料科技有限公司(以下簡稱“康輝新材”)的重組上市事項。

而這項重組事宜,恒力石化已謀劃兩年有余。一邊是財務指標的回暖,一邊是分拆上市的失意,還有長期居高不下的負債問題亟待解決,恒力石化上半年的表現可謂喜憂參半。

一、重現增長,業績仍處復蘇階段

根據財報,恒力石化2024年上半年實現營收1125.39億元,同比增長2.84%;歸母凈利潤40.18億元,同比增長31.77%;扣非后凈利潤35.42億元,亦較2023年同期的22.75億元增長55.69%。

單就業績增幅來看,恒力石化實現了營收與利潤的雙增長。而拉長時間線后不難發現,這是該公司經歷宏觀經濟放緩、國內市場需求不足,導致業績接連下挫后,交出的首份以溫和修復為主基調的半年答卷。

2022年上半年和2023年上半年,恒力石化的收入分別為1191.75億元和1094.57億元,增幅分別為13.96%和-8.15%;歸母凈利潤分別為80.26億元和30.49億元,分別出現了7.13%和62.01%的下滑。

但與其他民營煉化巨頭相比,恒力石化的業績恢復腳步并不算領先。東方盛虹(SZ:000301)上半年收入增速為10.46%,實現雙位數增長;恒逸石化(SZ:000703)在營收雙增的前提下,利潤端同比增長465.59%,領跑四大民營煉化企業。

近年來,恒力石化的業績成長性也已大不如前。據了解,該公司曾在2016年至2021年期間創下業績6年內業績增長超10倍的“輝煌戰績”,并躋身中國民營企業500強第三位,僅次于京東集團和阿里巴巴。

在這6年內,恒力石化的業績處于雙位數增長的強勁上升勢頭,其中2019年收入突破千億規模,利潤也邁上百億大關。即便是在高運行成本與低行業需求雙重承壓的2022年,恒力石化的收入也逆風增長12.31%至2223.73億元。

而在行業困境有所緩和的2023年,恒力石化的收入增速卻僅為5.62%,甚至不及市場極端承壓的2022年。往前追溯可知,該公司2020年和2021年的增幅分別為51.19%和29.94%,收入增長率愈發低迷。

恒力石化經營效益的降幅也十分顯著,該公司2020年至2022年的歸母凈利潤分別為134.62億元、155.31億元和23.18億元,增速分別為34.28%、15.37%和-85.07%,2023年的凈利潤雖重現增長,但規模甚至不及2021年的一半。

總體而言,現階段的恒力石化仍處于業績恢復期,且離重回巔峰還有一定距離。該公司亦在財報中表示,今年以來國際原油價格在較高價格區間呈持續震蕩趨勢,需求呈現差異化復蘇,市場環境仍存在諸多不穩定因素。

二、負債累累,經營壓力難題待解

公開信息顯示,恒力石化是一家以煉油、石化、聚酯新材料和紡織全產業鏈發展的國際型企業,構筑了“世界級化工型煉廠+現代煤化工裝置”的集成產業體系,同時在差異化纖維、功能性薄膜等下游化工新材料領域擁有完善的產能布局。

據恒力石化介紹,其現擁有全球標桿級的2000萬噸/年煉化一體化項目、500萬噸/年現代煤化工裝置、全球單體最大的150萬噸/年乙烯項目和7套行業單體最大合計1660萬噸/年的PTA裝置四大產能集群,產品種類豐富,規格齊全。

體系化的產業格局背后,是恒力石化居高不下的經營支出。東吳證券曾在研報中指出,該公司2021年至2023年的資本開支分別為134億元、257億元和397億元,且2023年是其項目建設高峰期,創下自2019年煉廠投產以來的新高。

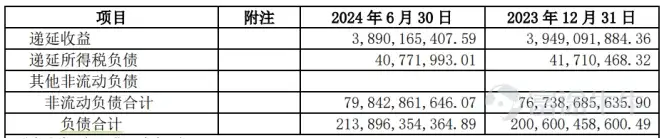

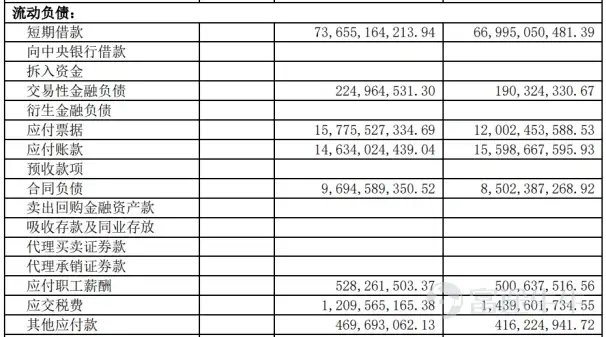

正因如此,恒力石化的長期處于“債臺高筑”的經營狀態中,截止2021年至2023年末的總負債分別高達2009.32億元、1885.10億元和2006億元,資產負債率分別為72.75%、78.08%和76.98%,資產質量難稱樂觀。

進入2024年后,恒力石化的負債率甚至出現了抬頭,截至6月末的負債總額為2138.96億元,較2023年末上升132.96億元;資產負債率為78.02%,同比持平,但較2023年末上升1.04個百分點。

不僅如此,恒力石化的短期資金壓力也持續增長,債務缺口越來越大。其短期借款規模由2023年末的669.95億元增長至2024年6月末的736.55億元,另有157.75億元的應付票據,以及146.34億元的應付賬款。

相比之下,恒力石化截至同期末的貨幣資金僅為212.89億元,遠遠無法覆蓋短債。該公司的期末現金及現金等價物余額也從2023年上半年的221.41億元,降低至2024年同期的163.11億元,資本底座正在被削弱。

雖然恒力石化透露,其從2024年下半年開始,將基本結束本輪投資建設與資本開支的高峰期,后續經營重心將放在“優化運營、降低負債和強化分紅”方面,但要想在重工體系下提振資產質量,絕非一朝一夕之事。

三、終止分拆,項目進程或受影響

復雜嚴峻的外部環境,疊加自身短期發展的不確定性,恒力石化放棄推進子公司上市的決策似乎情有可原。該公司亦在公告中表示,其終止分拆的主要原因系市場環境較事項籌劃之初發生較大變化,并強調此舉不會對其經營產生實質性影響。

但貝多財經了解到,恒力石化推進康輝新材上市一事已謀劃兩年有余。早在2022年4月該公司便計劃與大連熱電股份有限公司(下稱“大連熱電”)合作,以重組借殼的方式推動康輝新材曲線上市。

按照計劃,大連熱電將向其控股股東潔凈能源集團出售全部資產及負債,并以發行股份的方式向恒力石化和恒力化纖購買康輝新材100%的股份。此番重組后,恒力石化將成為大連熱電的控股股東,以及康輝新材的間接控股股東。

但因大連熱電存在2021年度資金被控股股東占用問題,導致重組存在較大不確定性,該筆交易以失敗告終。一年后的2023年6月,二者再度重啟該項計劃,截至終止公告發布前,恒力石化已兩度更新重組上市修訂預案。

為何恒力石化如此堅持推進康輝新材的上市?答案藏在該公司的業務構成與未來發展戰略中。在半年報中,恒力石化曾屢次強調新能源、新消費、新材料等終端需求對其延伸化工材料價值產業鏈的重要性。

按照業務類目進行劃分,恒力石化的煉化產品、PTA和新材料產品三項收入分別占其上半年總收入的40.87%、34.42%和18.72%。其中,以聚酯新材料、可降解新材料等產品為代表的新材料業務最具成長潛能,收入同比增長40.61%。

而康輝新材,恰好是恒力石化運營聚酯與化工新材料板塊的重點子公司。恒力石化曾對分拆事宜滿懷信心,并將康輝新材作為體現其優質資產價值的渠道,但如今這項打造“平臺化+新材料”價值的成長性項目告吹,也使其運營再添變數。

另據財報透露,恒力石化160萬噸/年高性能樹脂及新材料項目,預計2024年下半年實現全面投產,而該項目2023年的預估投產時間為2024年二季度。換句話說,分拆失敗對該公司的影響,或許并不像其公告中所言那般輕描淡寫。

四、結語

子公司上市計劃的擱淺,意味著恒力石化借助分拆上市拓寬募資渠道、尋求資金保障的道路暫時被封鎖。對于規模效應已十分顯著的恒力石化而言,想要再度搶占業績高地、重振資產質量,還需做出更為長遠的打算。

值得注意的是,恒力石化已于近日成立恒力燃料油(深圳)有限公司,該公司由恒力石化子公司恒力石化銷售有限公司全資控股,注冊資本為5000萬元,錨定石油、煤炭及其他燃料加工業,標志著恒力石化業務范圍的進一步拓展。

未來恒力石化將如何實現各領域的協同均衡化發展,從而完成其“推動經營規模的量變與業務結構的質變”目標,筆者將持續關注。