撰稿|行星

來(lái)源|貝多商業(yè)&貝多財(cái)經(jīng)

近日,貝多商業(yè)&貝多財(cái)經(jīng)注意到,A股上市新能源材料公司中偉新材料股份有限公司(300919.SZ,下稱(chēng)“中偉股份”)于2025年10月23日在港交所更新了上市申請(qǐng)資料,摩根士丹利、華泰國(guó)際為其聯(lián)席保薦人。

相關(guān)公告顯示,港交所上市委員會(huì)曾在10月2日舉行上市聆訊,審議中偉股份遞交的上市申請(qǐng),該公司聯(lián)席保薦人也于次日收到港交所發(fā)出的已審閱上市申請(qǐng)信函,但此后中偉股份并未公布聆訊后資料集,直到IPO招股書(shū)失效。

中偉股份解釋稱(chēng),其上市申請(qǐng)因規(guī)定的6個(gè)月審核期屆滿而自動(dòng)進(jìn)入“失效”狀態(tài),此為港股IPO的正常審核流程,目前該公司已根據(jù)港交所要求更新招股書(shū),港股上市工作仍在穩(wěn)步推進(jìn)中,如有重大進(jìn)展將及時(shí)披露。

不過(guò),中偉股份IPO之路上的煩惱遠(yuǎn)不如招股書(shū)過(guò)期那般容易解決。該公司自2024年以來(lái)便陷入了“增收不增利”的怪圈,其核心產(chǎn)品的市場(chǎng)價(jià)格也存在一定程度的縮水,未來(lái)創(chuàng)收潛力待考。

除此之外,中偉股份自2020年12月登陸深交所以來(lái)便多次進(jìn)行募資擴(kuò)產(chǎn),但募投項(xiàng)目卻屢屢出現(xiàn)延期、效益不及預(yù)期等情況。諸多不確定因素之下,中偉股份赴港IPO募資的合理性和可行性或?qū)⑹艿礁鼮閲?yán)苛的考驗(yàn)。

一、營(yíng)收與凈利潤(rùn)背道而馳

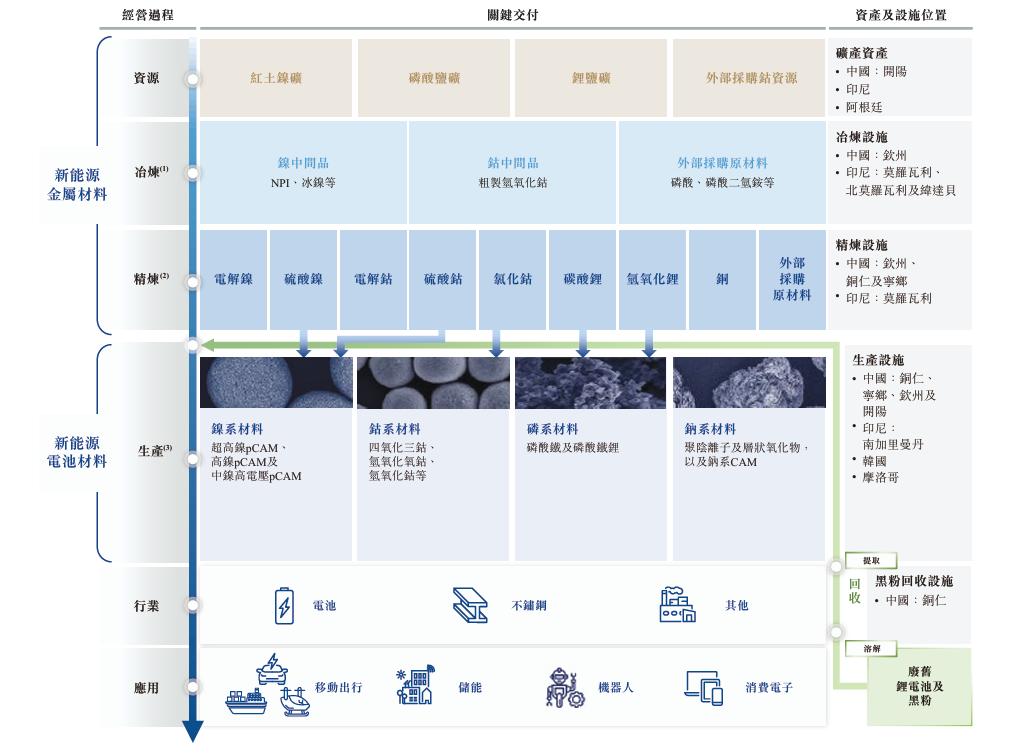

據(jù)招股書(shū)介紹,中偉股份主要從事以正極活性材料前驅(qū)體(pCAM)為核心的新能源電池材料的研發(fā)、生產(chǎn)及銷(xiāo)售,以及新能源金屬產(chǎn)品,建立了一套從上游新能源金屬開(kāi)采、冶煉和精煉至新能源材料生產(chǎn),再到回收的一體化運(yùn)營(yíng)模式。

中偉股份稱(chēng),該公司的垂直一體化業(yè)務(wù)幫助其構(gòu)建了全面的產(chǎn)品矩陣,產(chǎn)品包含包括鎳系、鈷系、磷系、鈉系和其他創(chuàng)新新能源電池材料以及新能源金屬產(chǎn)品,目前大多數(shù)新能源材料均為pCAM。

中偉股份的新能源電池材料可用于電動(dòng)汽車(chē)、儲(chǔ)能系統(tǒng)、消費(fèi)電子等領(lǐng)域,該公司直接向主流正極公司供貨,并作為直接或間接供貨商,向所有2024年全球出貨量排名前十的電動(dòng)汽車(chē)電池制造商供貨。

自2020年以來(lái),中偉股份已連續(xù)五年穩(wěn)坐出貨量第一的寶座,就2024年的鎳系pCAM及鈷系pCAM的出貨量而言,該公司的市場(chǎng)份額分別為20.3%、28.0%;就全部pCAM產(chǎn)品的銷(xiāo)售額而言,2024年該公司亦排名全球第一,市場(chǎng)份額為21.8%。

2022年、2023年和2024年,中偉股份分別實(shí)現(xiàn)收入303.44億元、342.73億元和402.23億元,復(fù)合年增長(zhǎng)率約為15.1%,增長(zhǎng)幅度溫和而穩(wěn)健;但其凈利潤(rùn)卻存在一定波動(dòng),由2023年的21億元下滑14.9%至2024年的17.88億元。

2025年上半年,中偉股份“增收不增利”的情況進(jìn)一步加劇,在收入同比增長(zhǎng)6.2%至213.23億元的情況下,該公司的凈利潤(rùn)卻出現(xiàn)了39.0%的大幅下滑,由2024年上半年的11.56億元降至70.57億元。

值得注意的是,中偉股份2022年、2023年、2024年度和2025年上半年(即“報(bào)告期”)收到并計(jì)入損益的政府補(bǔ)助分別為5.18億元、5.80億元、4.38億元和1.33億元,占各期凈利潤(rùn)的比例分別為33.7%、27.6%、24.5%和18.9%。

也就是說(shuō),中偉股份的凈利潤(rùn)中實(shí)際有相當(dāng)一部分來(lái)源于政府補(bǔ)貼。隨著2025年上半年政府補(bǔ)助金額的腰斬,其總利潤(rùn)也不可避免地受到了影響,這種依賴政府補(bǔ)貼“美化”財(cái)務(wù)報(bào)表的方式,顯然不是長(zhǎng)久之計(jì)。

二、銷(xiāo)售單價(jià)下滑波及毛利

按照產(chǎn)品劃分可知,以鎳系、鈷系材料為代表的新能源電池材料曾是中偉股份的主要營(yíng)收來(lái)源,但其收入規(guī)模已由2022年的278.23億元降至2024年的190.97億元,收入占比也由91.7%降至47.5%,2025年上半年進(jìn)一步降至45.2%。

相比之下,中偉股份的新能源金屬產(chǎn)品收入由2023年33.88億元翻倍增至2024年的134.83億元,收入貢獻(xiàn)直接占到三分之一以上;2025年上半年該公司的收入亦實(shí)現(xiàn)了44.0%的增長(zhǎng),來(lái)到92.73億元,占比與新能源電池材料旗鼓相當(dāng)。

但需要指出的是,中偉股份主要產(chǎn)品的平均價(jià)格大多呈下滑趨勢(shì),其中鎳系材料、鈷系產(chǎn)品平均售價(jià)在2022年至2024年的降幅均超30%,鈷系材料售價(jià)更是由2022年的32.79萬(wàn)元/噸降至2024年的10.66萬(wàn)元/噸,降幅達(dá)67.5%。

即便是銷(xiāo)量呈指數(shù)型增長(zhǎng)的新能源金屬產(chǎn)品,也難逃平均售價(jià)走低的浩劫。中偉股份鎳產(chǎn)品的平均售價(jià)由2023年的10.98萬(wàn)元/噸降至2024年的10.22萬(wàn)元/噸,截至2025年6月末的平均售價(jià)僅為9.39萬(wàn)元/噸。

受銷(xiāo)售價(jià)格降低、產(chǎn)品組合變動(dòng)和原材料價(jià)格波動(dòng)等因素的共同影響,中偉股份的毛利雖然由2022年的33.81億元增長(zhǎng)至2024年的48.42億元,但報(bào)告期各期的毛利率分別為11.1%、13.4%、12.0%和11.9%,整體呈波動(dòng)下滑趨勢(shì)。

除了利潤(rùn)增長(zhǎng)隱憂外,中偉股份還存在不少與資產(chǎn)質(zhì)量有關(guān)的經(jīng)營(yíng)風(fēng)險(xiǎn),該公司截至2025年6月末經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為14.76億元,較2024年末的39.43億元腰斬,期末資產(chǎn)負(fù)債率高達(dá)96.9%。

此外,中偉股份報(bào)告期各期末還存在50.78億元、51.40億元、51.06億元和56.60億元的貿(mào)易應(yīng)收款項(xiàng)及應(yīng)收票據(jù),各期分別錄得貿(mào)易應(yīng)收款項(xiàng)減值5507.4萬(wàn)元、4492.0萬(wàn)元、5158.0萬(wàn)元和7197.5萬(wàn)元。

中偉股份在招股書(shū)中坦言,該公司無(wú)法保證能夠?qū)①Q(mào)易應(yīng)收款項(xiàng)周轉(zhuǎn)天數(shù)維持在合理水平,若客戶因任何原因未能悉數(shù)結(jié)算其貿(mào)易應(yīng)收款項(xiàng)及應(yīng)收票據(jù),其日后可能繼續(xù)產(chǎn)生減值虧損,進(jìn)而對(duì)其財(cái)務(wù)狀況產(chǎn)生不利影響。

三、前期募投項(xiàng)目接連生變

早在2020年登陸深交所時(shí),中偉股份便以24.6元/股的價(jià)格共發(fā)行5697萬(wàn)股股份,募集資金14.01億元,扣除發(fā)行費(fèi)用后實(shí)際募集資金凈額12.75億元,用于高性能動(dòng)力鋰電池三元正極材料前驅(qū)體西部基地項(xiàng)目和補(bǔ)充營(yíng)運(yùn)資金。

此后,中偉股份又分別于2021年和2022年實(shí)施了兩次定增,分別募資49.99億元、43.07億元,用于廣西中偉新能源科技有限公司北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期、印尼基地紅土鎳礦冶煉年產(chǎn)6萬(wàn)金噸高冰鎳等多個(gè)項(xiàng)目。

根據(jù)中偉股份披露的募集資金存放與使用情況報(bào)告,截至2024年末其首次公開(kāi)發(fā)行股票和2021年度定增募集的資金已全部使用完畢,2022年度定增募集資金尚未使用的募集資金余額也僅剩1.21萬(wàn)元,不到五年便花光了百億元資金。

然而,中偉股份的募投項(xiàng)目進(jìn)展卻并不順利,該公司于2024年12月宣布將“印尼基地紅土鎳礦冶煉年產(chǎn)6萬(wàn)金噸高冰鎳項(xiàng)目”的計(jì)劃完工時(shí)間由2024年12月31日延長(zhǎng)至2025年9月30日,而這已是該項(xiàng)目第二次延期。

對(duì)于延長(zhǎng)項(xiàng)目計(jì)劃完工時(shí)間的原因,中偉股份給出的解釋是相關(guān)項(xiàng)目涉及創(chuàng)新工藝技術(shù),實(shí)施過(guò)程中存在工藝與設(shè)備匹配差異,且受地域、人文、市場(chǎng)環(huán)境等因素影響,需要對(duì)產(chǎn)線配置持續(xù)進(jìn)行調(diào)整、優(yōu)化和改進(jìn)。

不僅如此,中偉股份下調(diào)了“廣西中偉新能源科技有限公司北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期”的產(chǎn)能,將該項(xiàng)目主要產(chǎn)品三元前驅(qū)體的設(shè)計(jì)產(chǎn)能由18萬(wàn)噸/年降至15萬(wàn)噸/年,理由是“基于發(fā)展全球化、產(chǎn)業(yè)生態(tài)化的戰(zhàn)略布局”。

中偉股份還在報(bào)告中坦言,其“貴州西部基地年產(chǎn)8萬(wàn)金噸硫酸鎳項(xiàng)目”和“廣西南部基地年產(chǎn)8萬(wàn)金噸高冰鎳項(xiàng)目”均未達(dá)到預(yù)計(jì)效益,主要是由于上述項(xiàng)目于2023年12月投入使用,2024年處于業(yè)務(wù)爬坡期。

本次港股上市,中偉股份依舊計(jì)劃將募資金額用于擴(kuò)大生產(chǎn)和供應(yīng)鏈能力,推進(jìn)新能源電池材料的研發(fā)和數(shù)字化等。但在前述募投項(xiàng)目變故頻生的情況下,業(yè)界對(duì)其募投項(xiàng)目可行性、合理性的評(píng)估態(tài)度無(wú)疑將更為審慎。