撰稿|行星

來源|貝多商業&貝多財經

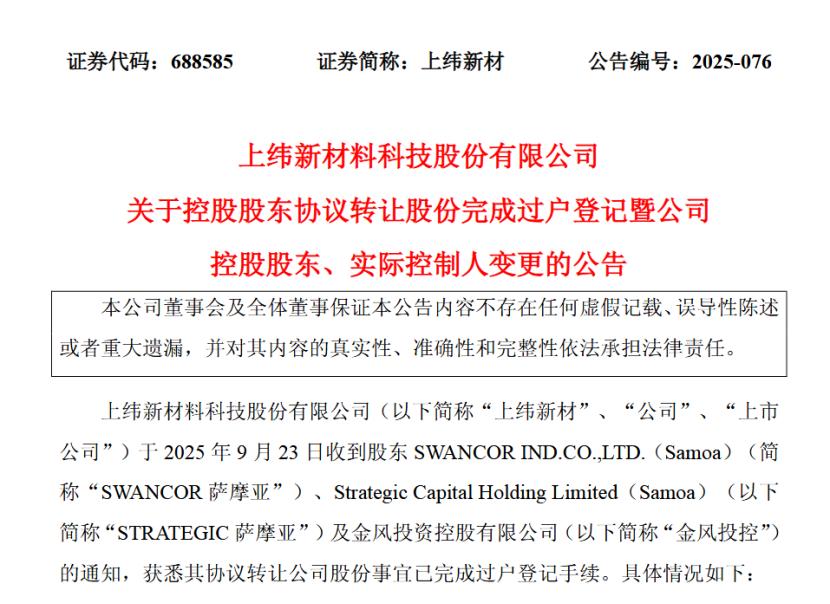

9月23日,上緯新材料科技股份有限公司(SH:688585,下稱“上緯新材”)發布公告稱,該公司于收到到股東SWANCOR薩摩亞、STRATEGIC薩摩亞及金風投控的通知,獲悉其協議轉讓該公司的股份事宜已完成過戶登記手續。

而上緯新材的“買主”,則是具身智能賽道的智元機器人。后者運營主體智元創新及其管理團隊共同設立的持股平臺“智元恒岳”以協議轉讓的方式受讓上緯投控全資子公司SWANCOR薩摩亞約1億股股份,占上緯新材股份總數的24.99%。

同時,智元恒岳的執行事務合伙人“致遠新創”以協議轉讓的方式分別受讓SWANCOR薩摩亞、金風投控所持有的約240.09萬股、1776.73萬股股份及其所對應的所有股東權利和權益,分別占上緯新材股份總數的0.60%、4.40%。

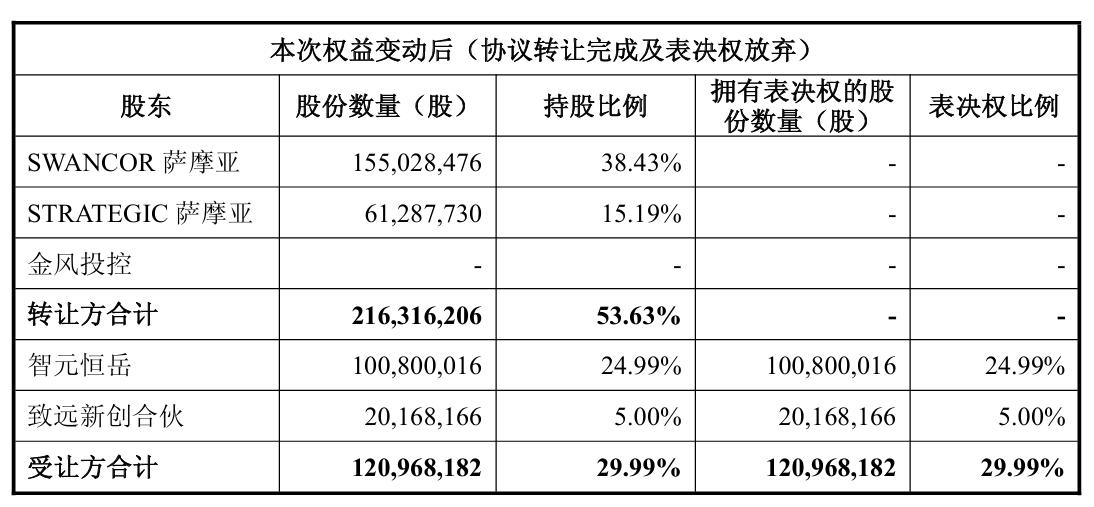

轉讓完成后,SWANCOR薩摩亞、STRATEGIC薩摩亞、金風投控合計持股比例從83.62%降至53.63%,智元恒岳和致遠新創合伙合計持股比例從0%增至29.99%,且轉讓完成后,上緯投控持股主體將放棄行使其所持股份的表決權。

基于這一點,本次權益變動后,智元機器人的控股股東將由SWANCOR薩摩亞變更為智元恒岳,智元機器人董事長兼CEO鄧泰華也將成為上緯新材新的實際控制人。

公告發布后,上緯新材連續兩日(9月24日、25日)漲停。截至9月25日,該公司的市值約為533億元。不過,這場具身智能企業在科創板完成首單收購的交易案例背后,依舊暗藏著不少引發市場爭議的疑點。

比如,在尚未走通商業化路徑的前提下,智元機器人將融資所得用于購買上市公司股份的做法是否有些本末倒置?又是否計劃依靠“借殼”捷徑為自身登陸資本市場鋪路?

這一切,都有待智元機器人及相關方給出更為確切的答復。

一、智元機器人入主,二級市場趨之若鶩

實際上,自2025年7月初宣布與智元恒岳的股權交易計劃以來,上緯新材便一躍成為在A股市場上高唱凱歌的“牛股”,股價一度由7月低位的7.78元/股飆升至9月25日的132.10元/股,總市值也呈翻倍增長態勢。

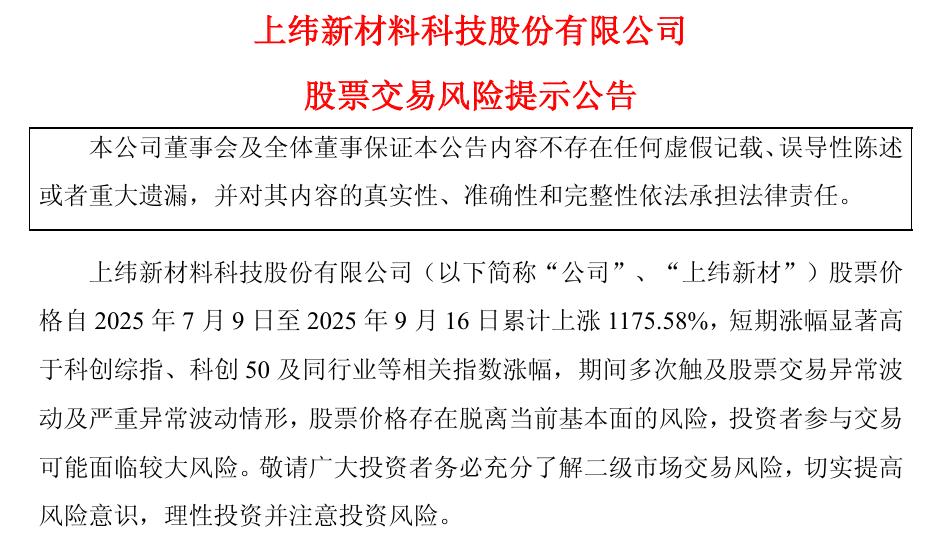

就在控股股東、實控人變更公告披露前幾日,上緯新材還曾發布股票交易風險提示,稱該公司7月9日至9月16日股價累計上漲1175.58%,多次觸及股票交易異常波動情形,而這背后,是二級市場對具身智能機器人概念的追捧。

公開信息顯示,本次入主上緯新材的智元機器人雖然成立時間不足三年,但其聯合創始團隊卻“眾星云集”。其中,董事長兼CEO鄧泰華曾在華為擔任副總裁,CTO彭志輝(稚暉君)則是“華為天才少年計劃”的代表人物。

智元機器人在官網中介紹稱,該公司構建了機器人“本體+AI”全棧技術,擁有遠征、精靈、靈犀三大機器人家族,產品覆蓋多種商用場景,第1000臺通用具身機器人于2025年1月正式量產下線,刷新行業記錄。

外部資本也對智元機器人青睞有加,天眼查信息顯示,該公司的運營主體智元創新已獲得共計11輪融資,投資陣容中不乏高瓴、紅杉等明星機構及騰訊、京東等互聯網大廠的身影,累計融資金額已達數十億元,估值約150億元。

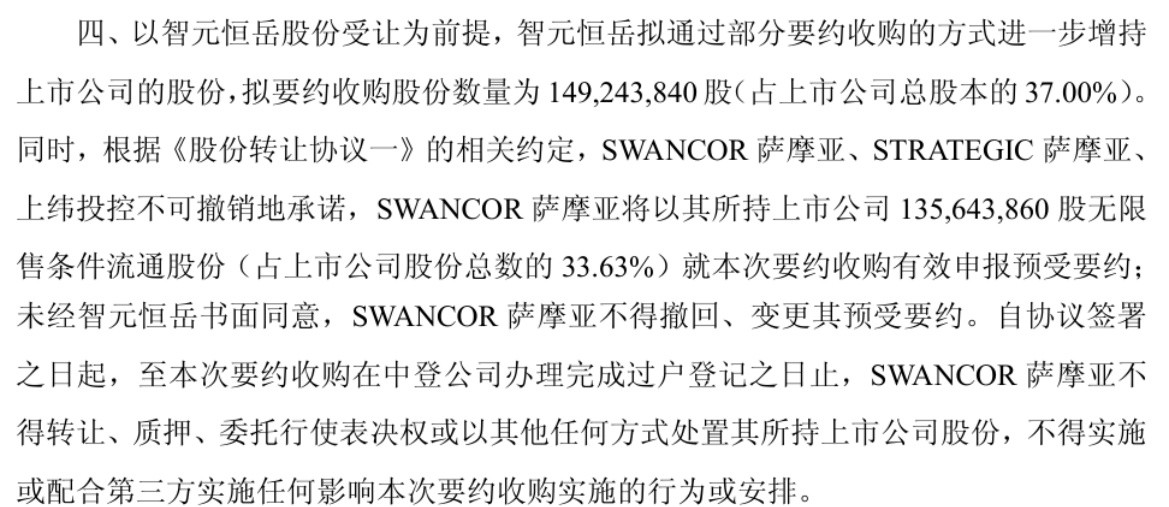

值得注意的是,智元機器人的收購計劃遠未到終局階段。根據上緯新材最新發布的公告,以前述股份轉讓為前提,智元恒岳還將在后續通過發出部分要約的方式,進一步增持上緯新材約1.49億股股份,占后者總股本的37.00%。

同時,根據股份轉讓協議相關約定,上緯新材原持股方不可撤銷地承諾,SWANCOR薩摩亞將以其所持1.36億股股份(占總股本的33.63%)就本次要約收購進行有效申報并預受要約,為后續要約收購事宜提供了關鍵支撐。

以此計算,智元機器人的關聯主體智元恒岳、致遠新創擬收購上緯新材至多66.99%的股份,股份轉讓價格、要約收購價格均為7.78元/股,交易總對價超過21億元。

智元機器人投資方之一藍馳創投對此次交易滿懷信心,表示收購上緯新材的交易是通用機器人企業在資本市場上的首例重大收購,也是智元機器人發展中的重要里程碑,該筆收購交易將幫助該公司完善多層次資本市場布局。

而截至2025年9月25日,上緯新材的股價已飆升至132.10元/股,市值約為532.84億元。據此計算,智元恒岳、致遠新創所收購的股權(29.99%)價值已經達到160億元,遠遠高于其購買成本。

換句話說,智元機器人及其背后的投資方,已經成為了此次股權收購的既得利益者。

二、“巧借殼”爭議背后,創新驅動悖論凸顯

在智元機器人入主上緯新材的事宜進展得轟轟烈烈之余,投資者不免疑惑,一家專精機器人研發的企業,為什么突然跑去收購A股上市公司?而業界有關智元機器人或將就此借殼上市的猜測也油然而生。

對此,智元機器人方面則回應稱,上述收購是出于對上緯新材主業復合材料在機器人輕量化結構件中應用前景的看好,旨在進行產業鏈上下游整合,并通過“協議轉讓+主動要約”方式進行了上市公司控制權轉移,而非借殼上市。

但需要指出的是,智元機器人的資本操作步驟相當精妙,其29.99%的協議轉讓恰好規避了監管規定的30%全面要約收購觸發紅線,還為后續37%的要約收購操作和資金募集爭取到了充足的時間。

不僅如此,本次收購主體智元恒岳的成立時間恰好是收購公告發布前夕,且采用“雙GP+有限合伙”架構,由智元創新全資子公司智元盈豐持股49.5%,鄧泰華通過恒岳鼎峰持股49.5%,智元云程、致遠新創作為執行事務合伙人,共持股1%。

其中,恒岳鼎峰持有的49.5%份額未來將由智元機器人創始人、核心高管及重要產業方、合作方共同持有。這種雙層架構模式既保證了公司創始人的絕對控制權,又能以股權激勵的方式吸引外部投資者為其注入后續要約收購所需的資金。

因此,即便智元機器人在公告中強調“12個月內無重組計劃”,業內人士依舊對其收購目的持質疑態度,認為此舉旨在通過交易方案設計規避監管對借殼上市的嚴格審核標準,該公司未來可能進行漸進式資產注入,完成“分步走借殼”。

事實上,機器人行業今年以來已掀起資本化熱潮,自主移動機器人制造商極智嘉于6月24日通過港股聆訊,斯坦德機器人、仙工智能、樂動機器人、宇樹科技等企業也紛紛啟動上市計劃,智元機器人覺察到資本市場的領先效益并不意外。

但放眼全行業,包括智元機器人在內的大部分企業依舊處于尚未實現盈虧平衡的高研發投入階段,想要短期內獲得穩定現金流,并達到IPO盈利門檻可謂心余力絀,加之智元機器人成立未滿三年,此時“借殼”對其而言不失為一種捷徑。

然而,即便智元機器人的資本運作手段再高明,都與該公司“創新驅動”的敘事相矛盾。作為一家技術密集型企業,卻將外部融資得來的21億款項用于購買進入二級市場的資格,而非技術創新和研發投入,顯然不利于其長遠發展。

綜合來看,智元機器人的案例無論是否真的存在“借殼”之嫌,都將敲響行業對商業倫理與合規邊界的警鐘。