撰稿|行星

來源|貝多商業&貝多財經

近日,閃回科技有限公司(下稱“閃回科技”)向港交所遞交上市申請,清科資本為其獨家保薦人。值得一提的是,這已是閃回科技繼2024年2月、2024年9月兩度遞表后第三次報考港股IPO。

據招股書介紹,閃回科技是一家從事提供消費電子產品后市場交易服務的公司,專注于手機回收服務市場,致力于通過以舊換新的方式延伸電子產品的生命周期,并實現個人消費者、上游采購合作伙伴及下游二手手機賣家的“雙贏”。

需要說明的是,手機回收服務行業早已是一片紅海,盤踞著萬物新生(愛回收)、轉轉集團(轉轉)、閑魚、找靚機、回收寶、獵趣、多抓魚等主要玩家。其中,萬物新生已于2021年6月在紐交所上市,股票代碼為“RERE”。

此番報考上市,閃回科技有何在激烈競爭中吸引資本關注的底牌?又存在哪些不可忽視的隱憂?

一、全國第三,規模不及頭部玩家

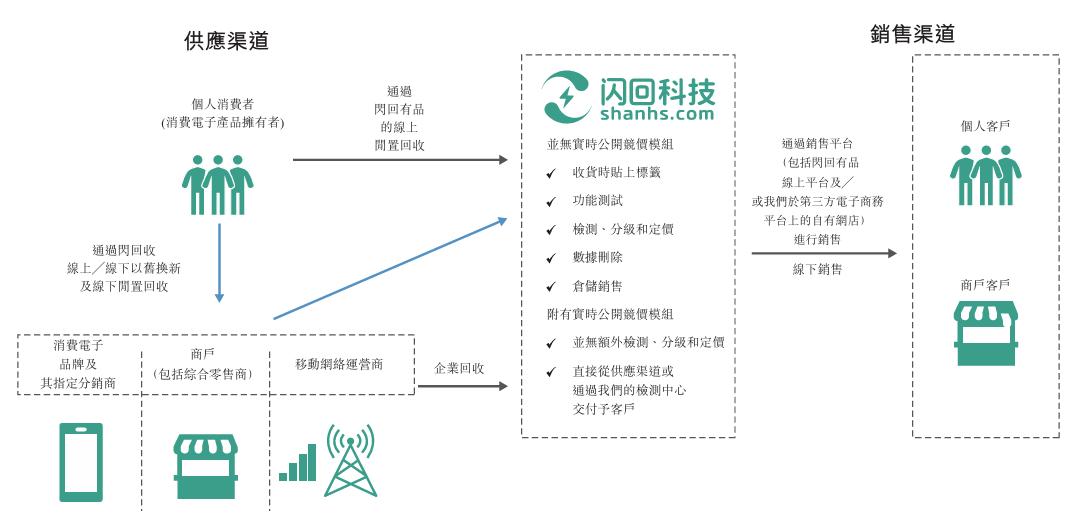

招股書顯示,閃回科技憑借專有檢測、分級及定價技術以及回收及銷售在線平臺,以及與上游采購合作伙伴的戰略合作,致力于提供一體化的綜合解決方案,從以舊換新的方式啟動回收并促成新機的銷售,對采購的二手手機進行標準化轉售。

目前,閃回科技已形成了通過自有品牌“閃回收”開展線下以舊換新業務,從上游采購合作伙伴收集二手消費電子產品,并通過“閃回有品”在自有線上平臺或第三方電子商務平臺的自有網店,向客戶銷售二手消費電子產品的運營模式。

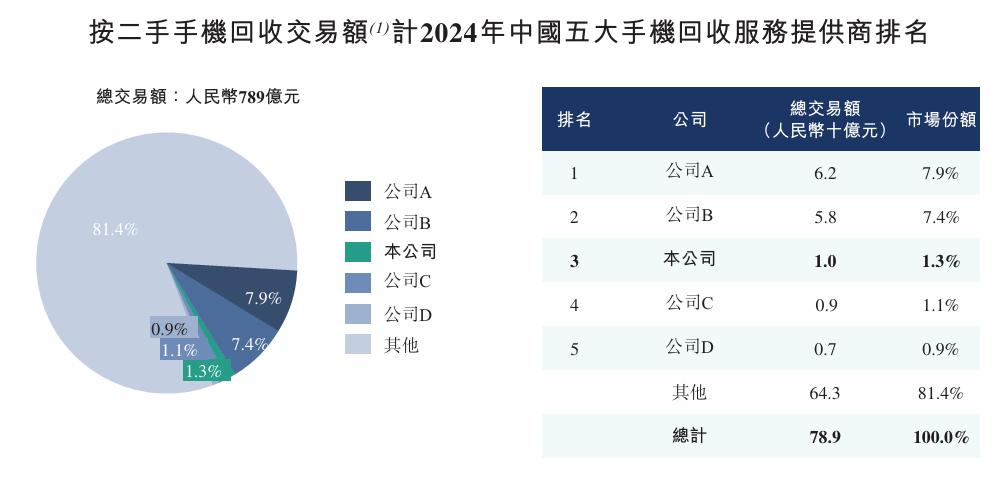

根據弗若斯特沙利文提供的資料,按2024年回收的二手手機交易總額、售出的二手手機交易總額計算,閃回科技均在中國手機回收服務提供商中排名第三,在市場中的地位僅次于“公司A”與“公司B”,即愛回收和轉轉。

不過,手機回收服務行業市場高度分散,強者愈強的分化趨勢愈發明顯。一個典型的例證便是,愛回收、轉轉在2024年分別以62億元、58億元的二手手機回收交易額,占據總市場的7.9%和7.4%。

相比之下,排名第三的閃回科技的二手手機回收交易額雖然也達到了10億元,但市場份額僅有1.3%,不僅遠不及兩大頭部企業,還面臨著被市場占有率1.1%和0.9%的第四、第五名公司趕超的風險。

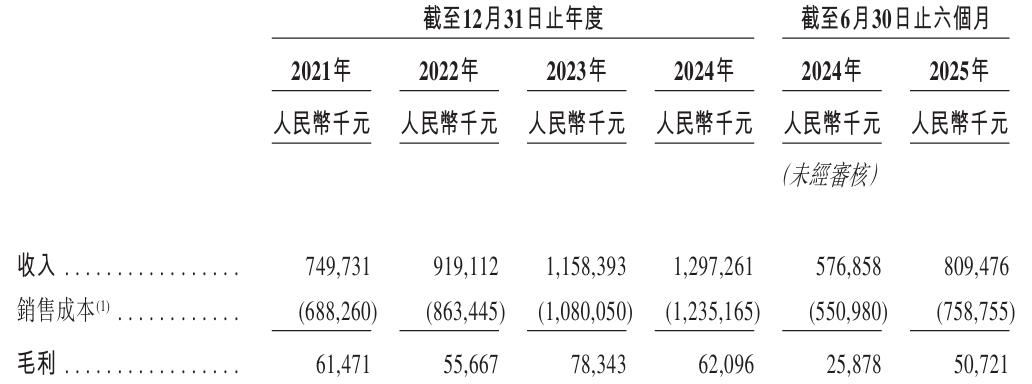

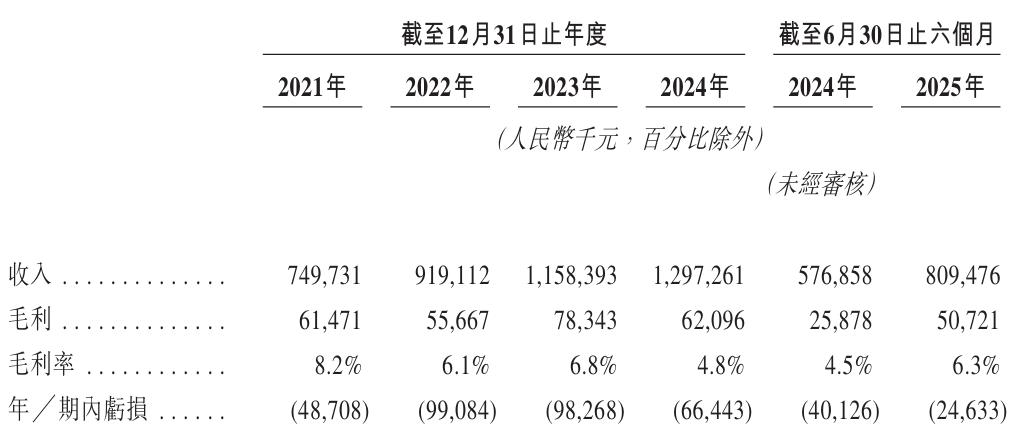

除了市場份額外,閃回科技的收入規模也遠不及頭部企業。2021年、2022年、2023年、2024年度和2025年上半年(即“報告期”),閃回科技的收入分別為7.50億元、9.19億元、11.58億元、12.97億元和8.09億元,整體穩中有增。

而根據愛回收母公司萬物新生(NYSE:RERE)發布的財報,僅在2025年第二季度該公司的收入便同比增長32.2%至49.91億元,加上其一季度46.53億元的收入,萬物新生上半年的總收入達到96.44億元,是閃回科技同期收入的十倍之多。

二、虧損不止,成本高企毛利趨弱

聚焦利潤端,萬物新生在2024年首次實現全年GAAP經營利潤轉正后,盈利能力愈發穩定,2025年二季度的non-GAAP經營利潤為1.2億元;轉轉聯合創始人胡偉琨也曾對外透露,該公司已在2023年年底實現了盈利。

反觀閃回科技,報告期各期,該公司分別錄得凈虧損4870.8萬元、9908.4萬元、9826.8萬元、6644.3萬元和2463.3萬元,四年半的時間內累計虧損約3.37億元,至今仍未擺脫持續虧損的陰影。

不僅如此,閃回科技的毛利率也持續走低,由2021年的8.2%波動下滑至2024年的4.8%;雖然截至2025年6月末該公司的毛利率已回升至6.3%,但與萬物新生穩定在20%以上的毛利率相比,仍大幅落后。

閃回科技在招股書中表示,導致其毛利水平的持續下降的一大原因,是消費電子品牌B(及其指定分銷商)于2022年6月推出自有集中回收平臺,導致同行競爭,使該公司通過其供應渠道采購的二手手機銷售毛利率持續下降。

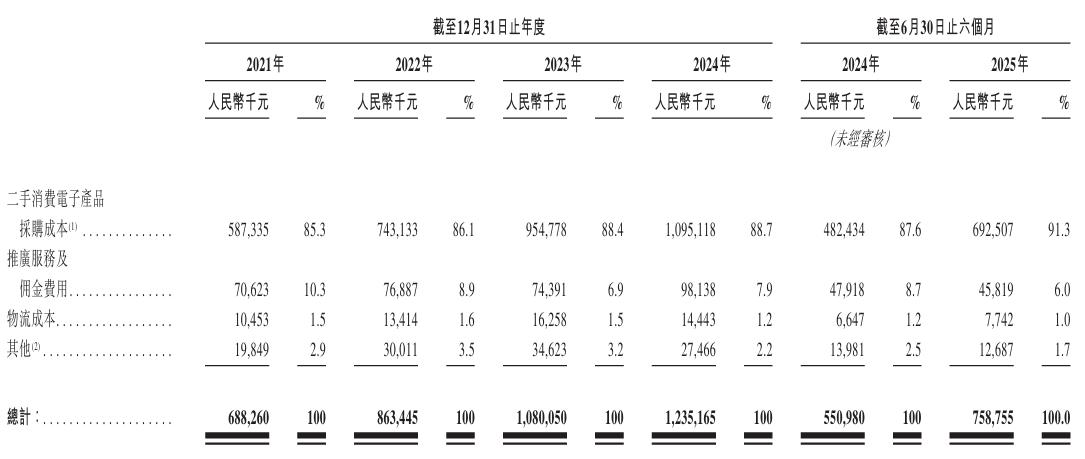

而更為直觀的原因,則是閃回科技始終維持在較高水平的銷售成本。報告期各期,該項指標分別達到了6.88億元、8.63億元、10.80億元、12.35億元和7.59億元,在該公司總收入中的占比達到了九成以上。

要知道,閃回科技的消費電子產品回收業務主要依賴于上游資源合作伙伴,包括小米、三星、華為、榮耀等主流消費電子品牌及其指定分銷商,中國消費電子產品的大型商戶,以及大型移動網絡運營商。

正因如此,報告期各期與二手消費電子產品采購有關的成本占據了閃回科技銷售成本中的約85.3%、86.1%、88.4%、88.7%和91.3%,再加上物流、推廣服務及傭金費用等開支,共同拉高了閃回科技的經營成本。

閃回科技亦在招股書中坦言,該公司需通過增加采購成本、上游采購伙伴門店前臺銷售人員傭金的方式保持回收量與市場份額,且未必能將采購成本轉嫁給用戶因此在采購端及銷售端的議價能力較低,進而影響毛利率。

三、依賴小米,對賭協議壓力纏身

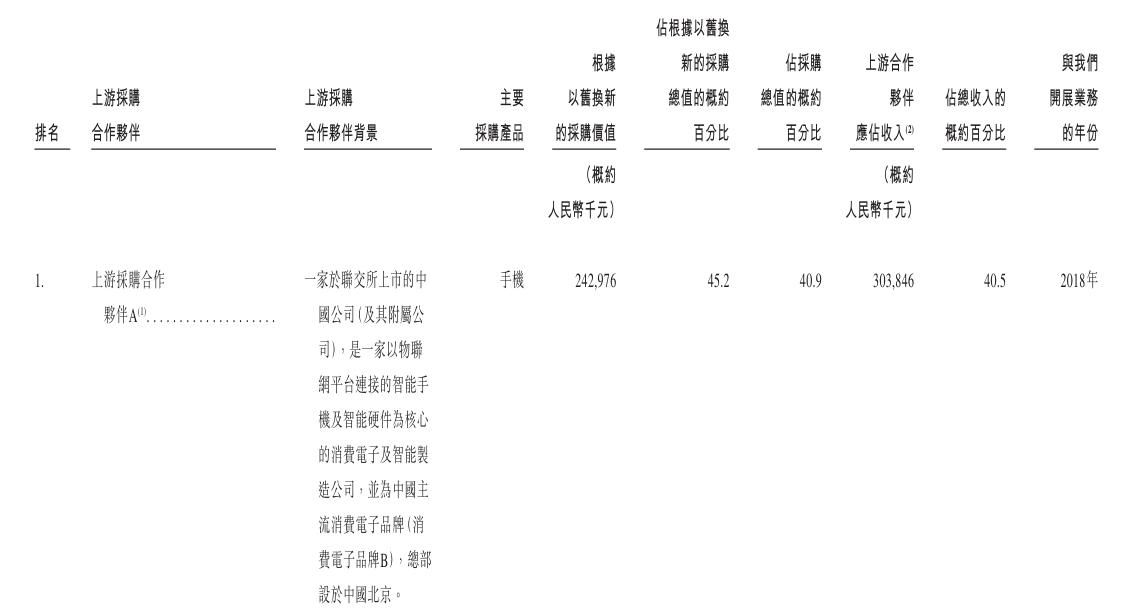

在前五大供應商中,閃回科技與第一大供應商“上游采購合作伙伴A”的合作關系尤為密切,報告期內閃回科技通過以舊換新方式向其采購的二手消費電子產品金額分別占其采購總值的45.2%、44.7%、29.1%、44.8%和49.3%。

據招股書信息,“上游采購合作伙伴A”在聯交所上市,總部位于北京,是一家以物聯網平臺連接的智能手機及智能硬件為核心的消費電子及智能制造公司,且為中國主流消費電子品牌。不難推斷,閃回科技的最大供應商為小米集團。

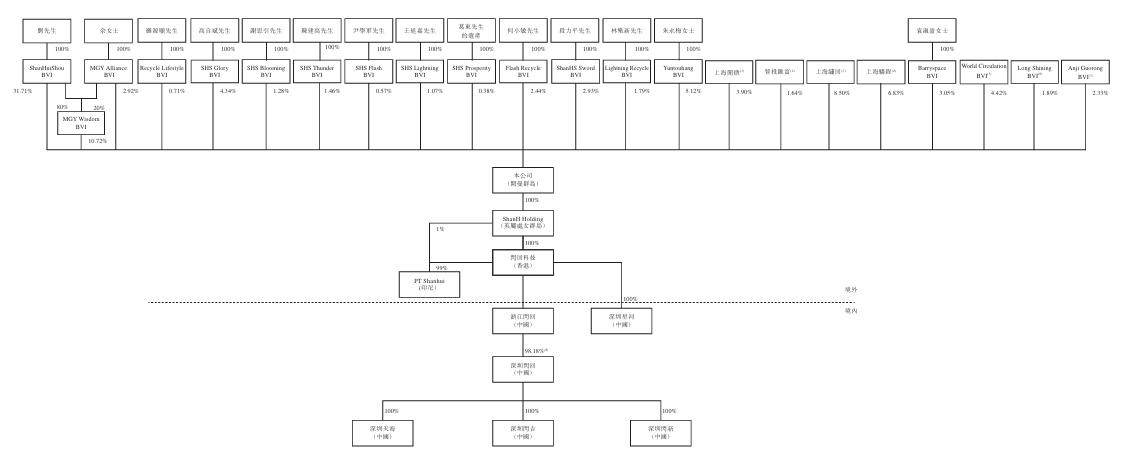

值得一提的是,小米集團不僅是閃回科技的上游采購合作伙伴,也是其股東之一。根據天眼查信息,小米集團以及雷軍參與創立的順為資本曾在2018年對閃回科技進行了近億元的A輪融資,小米子公司金米投資也曾收購閃回科技的股權。

本次IPO前,小米集團通過上海驕锃持有閃回科技6.83%的股份,順為資本通過上海聞微持股3.90%。這也意味著,雷軍手下的商業帝國共計持有閃回科技10.73%的股權,并與后者在業務合作上形成了深度綁定關系。

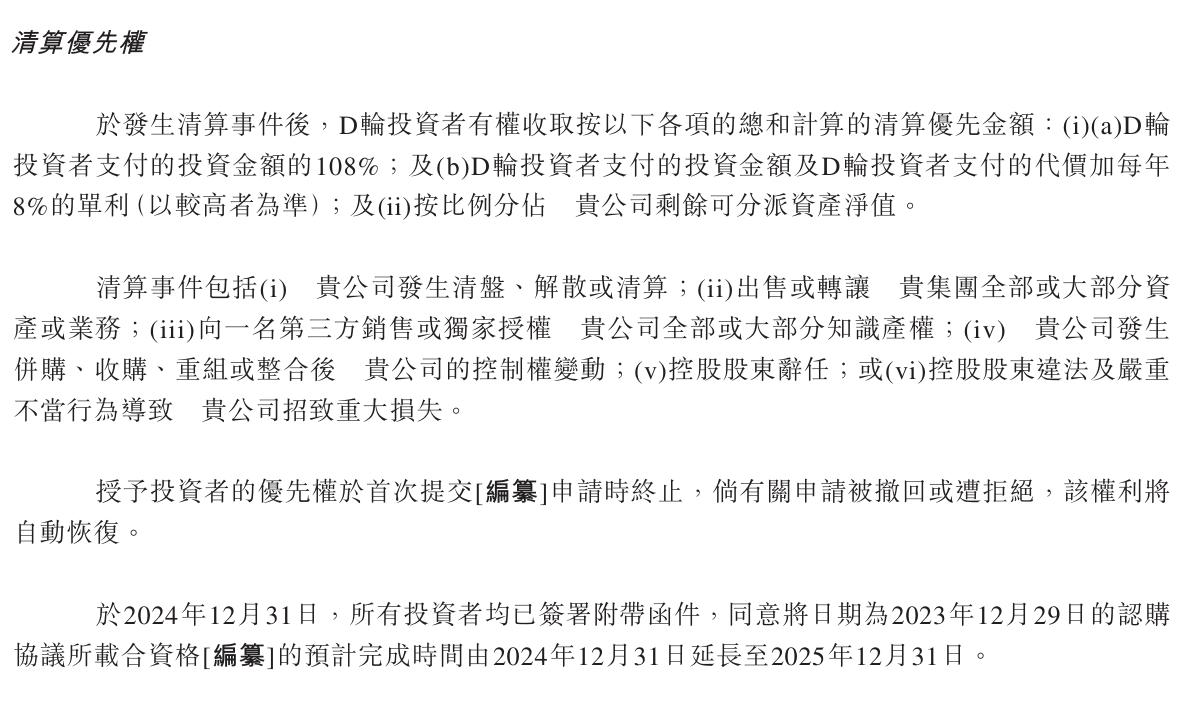

且不論這種股東即大客戶的運營模式可能導致的潛在風險,在引入小米等外部投資者時,閃回科技曾多次簽署特殊權利條款,承諾如果該公司無法在規定時間內完成上市,投資者有權要求贖回其股份。

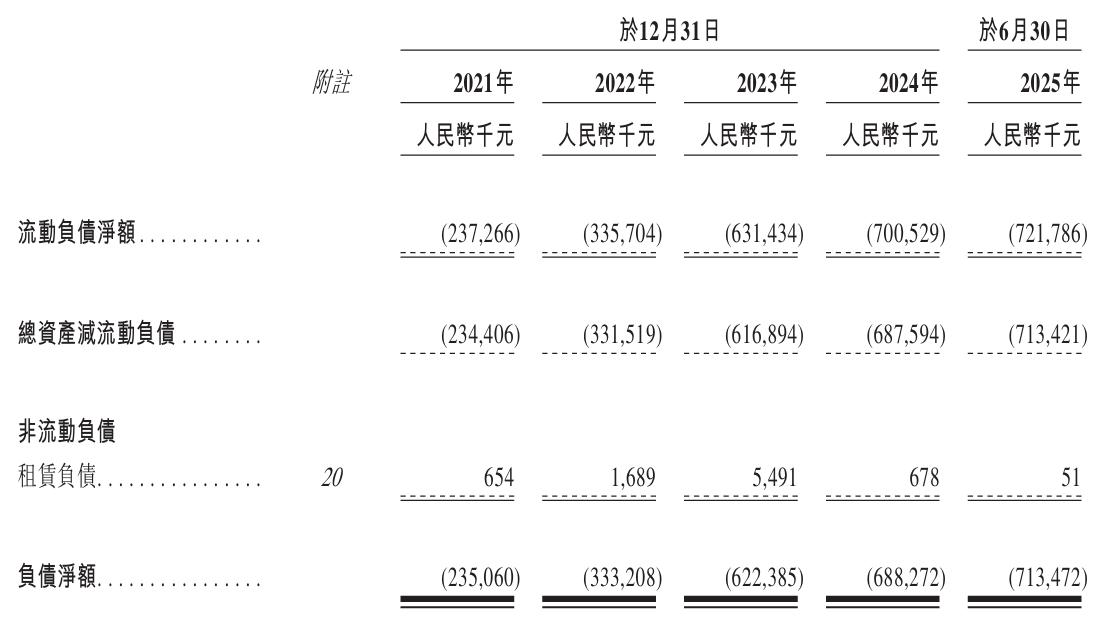

而事實是,閃回科技此前兩度遞表港股均未能成行。由于未能如期完成A輪、A-1輪以及C輪投資中約定的上市最后期限,該公司贖回條件被觸發,贖回負債激增,導致流動負債由2021年末的2.37億元攀升至2025年6月末的7.22億元。

雖然閃回科技與D輪投資者簽署的認購協議與附帶函件顯示,該公司的上市預計完成時間已由2024年12月31日延長至2025年12月31日,但顯然,投資者留給閃回科技在資本市場的試錯時間已經不多了。

若本次港股IPO難成,前方等待閃回科技的無疑是更為嚴峻的贖回壓力,其資金流動性、資產健康度都將受到影響。