撰稿|行星

來源|貝多財經

近日,節卡機器人股份有限公司(下稱“節卡股份”或“節卡機器人”)在上海證券交易所披露了第二輪審核問詢函回復,補充更新了2024年年報財務數據。

自2023年5月遞表以來,這家身處協作機器人賽道的公司IPO相關事宜便受到外界的廣泛關注。但在同年8月回復一輪問詢函后,節卡股份卻長期處在排隊上會階段,至今已在A股門外等候超兩年,期間還曾四度更新相關財務資料。

雖然節卡股份身處技術發展風口,頭頂“全球協作機器人創新實踐者”的光環,但透過招股書可知,該公司暗藏著持續虧損、業績不及預期、產能擴張幅度巨大等問題,其募投項目的合理性也成為了監管問詢的重點之一。

在監管部門嚴把IPO審核“準入關”的當下,節卡股份的A股上市旅程,是否能夠守得云開見月明?

一、收入增長不及預期

據招股書介紹,節卡股份成立于2014年,專注機器人及其相關領域的研發與推廣,目前的主營業務為協作機器人整機產品的研發、生產、銷售,并從事包括集成設備及自動化產線在內的機器人系統集成業務。

所謂協作機器人,是從工業機器人領域中發展出的新分支,其特點是能夠與人類在共同工作空間中進行近距離互動。相比傳統工業機器人而言,協作機器人具備高安全性、低自重負載比、易編程、可快速部署等特色,應用場景日益多元化。

節卡股份在招股書中稱,該公司的協作機器人整機產品在自重負載比、重復定位精度、防護等級、平均無故障時間等方面達到了行業領先水平,已廣泛應用于汽車零部件、3C電子、半導體等智能制造領域,以及零售、物流等消費服務領域。

與此同時,節卡股份的機器人系統集成業務一方面是圍繞協作機器人的功能應用展開,發展出機器人工作站、復合機器人等設備級產品形態;另一方面是深耕細分行業的自動化服務,提供產線級解決方案,客戶包括新鄉化纖、旺旺食品等。

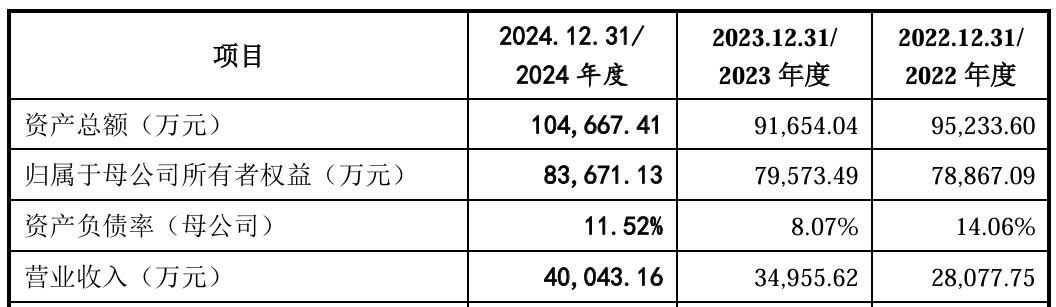

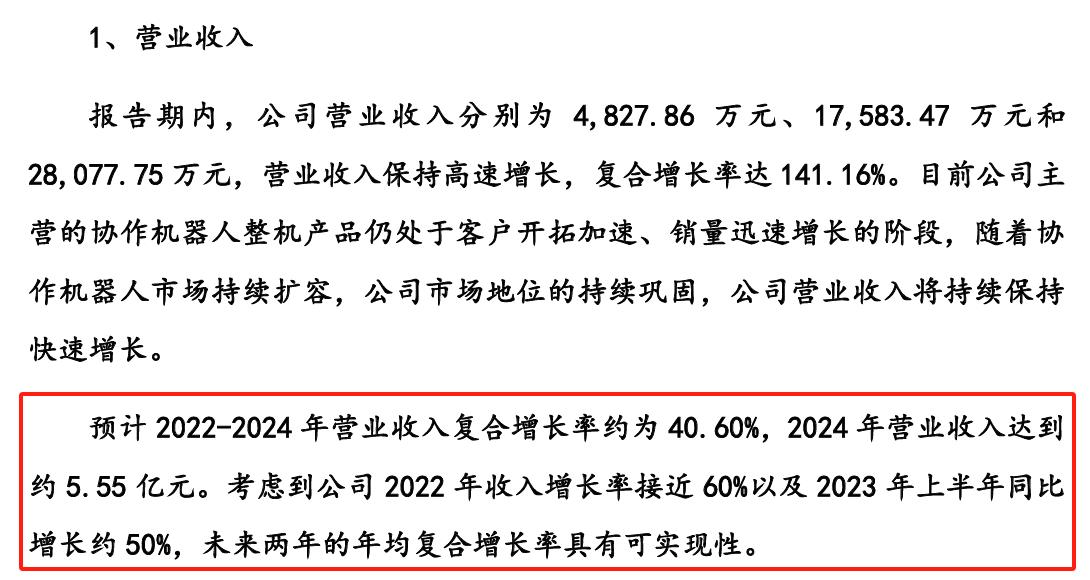

2022年、2023年和2024年(即“報告期”),節卡機器人分別實現收入2.81億元、3.50億元和4.00億元,雖然實現了穩定增長,但報告期內19.42%的復合年增長率實際較2020年至2022年141.16%的復合年增長率明顯放緩。

談及自身收入的未來發展態勢,節卡股份曾在首輪問詢回復函中預計其2022年至2024年收入的復合增長率約為40.60%,2024年實現收入約5.55億元。也就是說,該公司的收入規模與增長率均未能達到預期,業績成長性還有待考證。

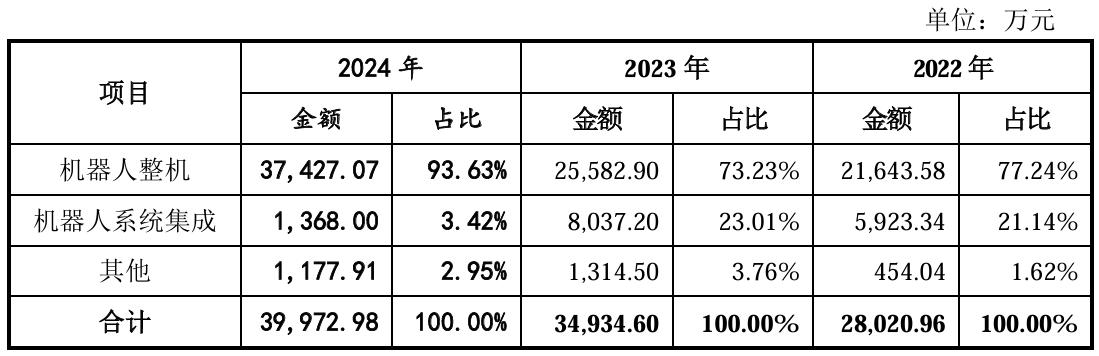

另需注意的問題是,節卡股份的主營業務結構較為單一,目前機器人整機為其主要創收來源,報告期內分別實現收入2.16億元、2.56億元和3.74億元,在主營業務收入中的占比也由2022年的77.24%增至2024年的93.63%。

節卡股份表示,該公司的機器人整機產品雖然在2024年實現了46.30%的增長,但自動化產線業務受實施進度等同比下滑影響,導致收入增速下降。如果未來出現市場競爭加劇、需求減弱等不利因素,其將面臨收入增速進一步下滑的風險。

二、穩定盈利如芒在背

貝多財經注意到,節卡股份自身還面臨著不小的盈虧平衡壓力。該公司的歸母凈利潤由2022年的573.57萬元由正轉負至2023年的-2854.73萬元,2024年又回正至622.80萬元,盈利指標呈現出明顯的波動態勢。

2022年、2023年和2024年,節卡股份的扣非后凈利潤分別為4.40萬元、-3567.93萬元和-227.82萬元,于2023年由盈轉虧;截至報告期末,該公司累計未分配利潤為-5803.40萬元,存在未彌補虧損。

節卡股份解釋稱,扣非后凈利潤轉負主要系受2022年大額匯兌收益以及2022年末實施的股權激勵計劃影響,該公司于2022年11月實施的股權激勵,分期5年,每年攤銷約3500萬元,導致近兩年新增較大金額的股份支付費用。

在節卡股份看來,該公司所處協作機器人行業屬于技術密集型行業,在技術及產品的研發、市場推廣等方面進行了大量投入;且該公司前期處于市場及客戶導入階段,尚未形成較大規模以覆蓋經營開支,是其報告期內未能盈利的主要原因。

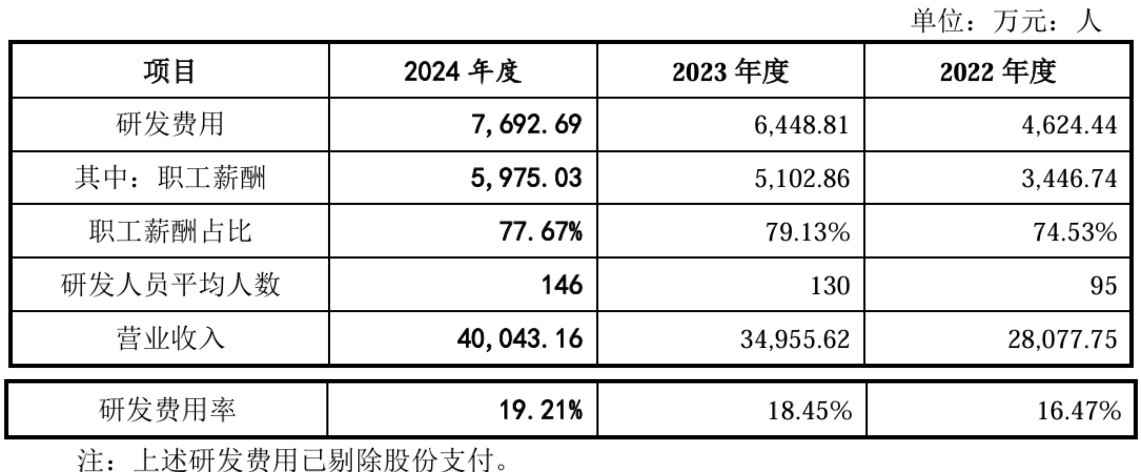

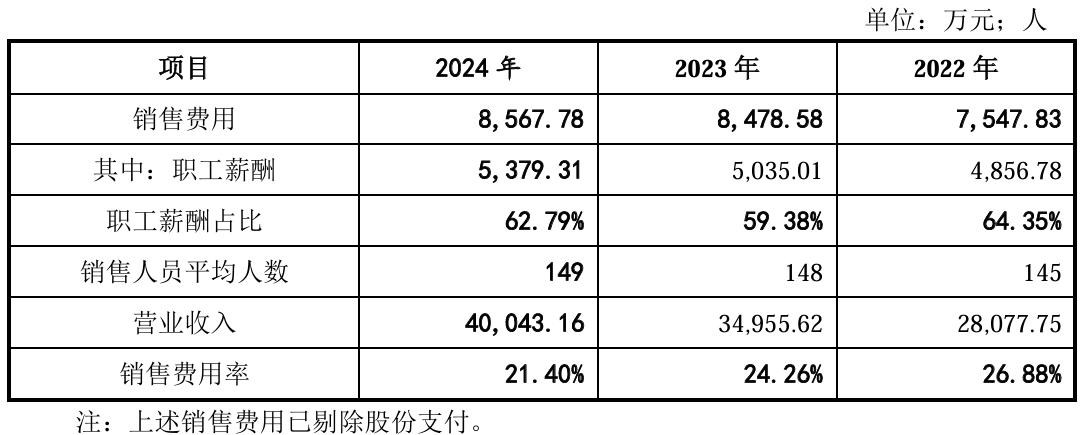

具體而言,報告期內節卡股份研發、銷售投入金額及比例持續提升,研發費用占總收入的比重分別為16.92%、20.92%和21.53%;銷售費用占總收入的比重分別為27.72%、27.96%和24.16%,在一定程度上影響了該公司的短期盈利能力。

報告期各期末,節卡股份經營活動產生的現金流量凈額分別為-1.05億元、2112.39萬元和3178.21萬元,在2023年實現了現金流量凈額轉正;但該公司的現金及現金等價物余額已由2022年末的5.77億元降至2024年的1.77億元。

誠然,節卡股份從產品開發、產線投建、產品性能不斷完善到形成規模化銷售,產生持續穩定的利潤和現金流需要一定時間,但即便有外部融資撐腰,持續性的大額支出對于該公司而言依舊是不小的桎梏。

三、大幅擴產消化能力存疑

在全球智能化生產浪潮的推動下,機器人產業整體發展迅速,處于智能化生產產業中游的協作機器人產品市場規模快速擴大。據高工產業研究院預測,2028年全球六軸及以上協作機器人銷量將達28.74萬臺,市場規模有望突破300億元。

但同時,現階段工業機器人行業的全球市場集中度較高,前四大品牌的市場占有率長期保持50%以上,節卡股份也坦言“公司經營規模與前四大品牌廠商上存在較大差距;即使在協作機器人行業內,國內的市場份額也尚無絕對優勢”。

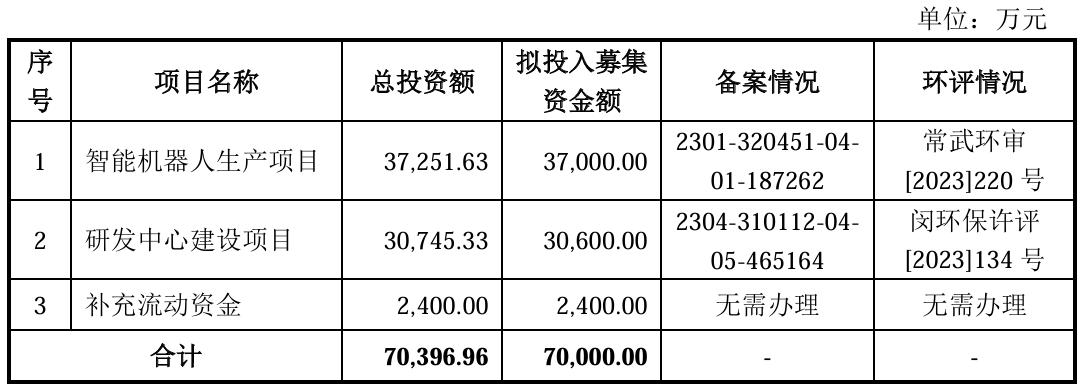

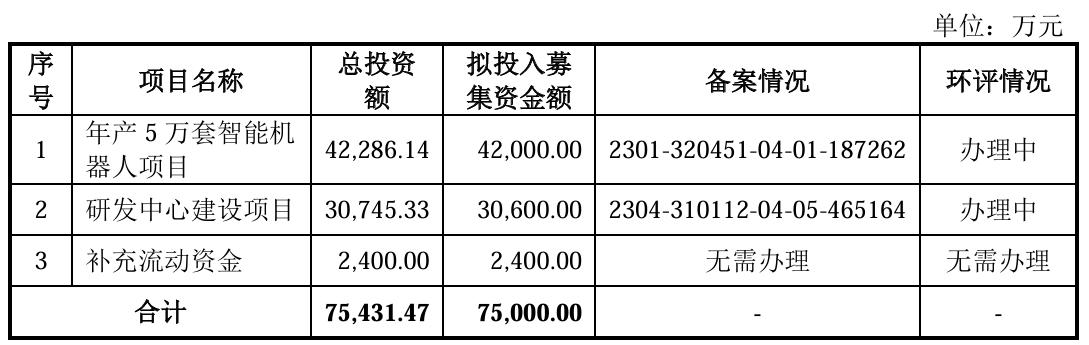

在上述行業背景下,節卡股份卻計劃上市募資7億元,其中3.70億元將用于“智能機器人生產項目”。節卡股份表示,本次募集資金投資項目滿產后,該公司將形成年產4萬套機器人及5600套組件、800套非標設備的生產能力。

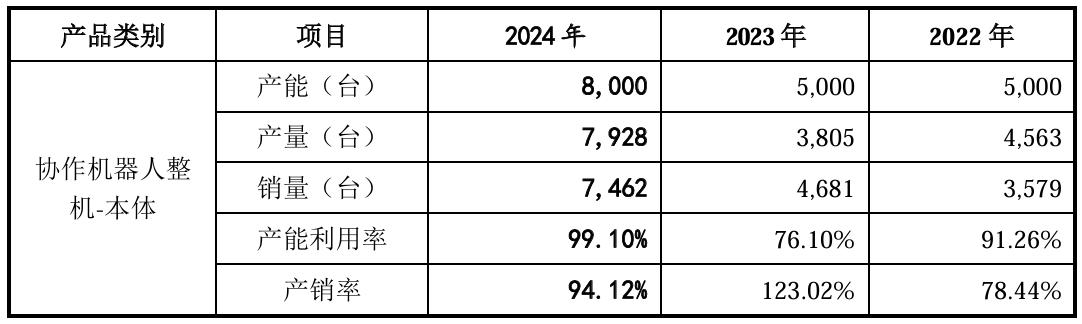

要知道,IFR數據顯示全球協作機器人2023年的全球銷量也不過5.7萬臺;2024年該公司雖然處在產能利用率99.10%的近乎滿產狀態,但其協作機器人整機產品的產能為8000臺,僅是其2030年4萬臺目標產能的五分之一。

值得注意的是,在初版招股書中節卡股份原計劃募資7.5億元,其中4.2億元將投向“年產5萬智能機器人生產項目”。此舉直接引起了監管對其已有及未來產能規劃具體規模的問詢,并要求該公司說明募資的合理性和必要性。

節卡股份則在回復函中稱,經第一屆董事會第九次會議審議通過,該公司已將“年產5萬套智能機器人項目”更名為“智能機器人生產項目”,產能由5萬套調整至4萬套,通過購置新設備及搬遷、整合原有設備的方式進行生產線建設。

節卡股份強調,該公司保有一定閑置產能空間,可充分應對市場規模的超預期增長,以及中期市場占有率提升和短時需求波動帶來的生產交付壓力。因此在2030年智能機器人生產項目達到滿產狀態前,其存在一定閑置產能具有合理性。

不過,節卡股份募投項目的投產到最終滿產預計需要4年至5年時間。即便節卡股份募投項目的總生產規模結合了對市場開拓情況的預估,但若該公司下游市場增長或其市場開拓未及預期,都將面臨新增產能不能及時消化的風險。