撰稿|行星

來源|貝多財經(jīng)

2024年6月,證監(jiān)會發(fā)布《關于深化科創(chuàng)板改革服務科技創(chuàng)新和新質生產(chǎn)力發(fā)展的八條措施》,明確提出“支持具有關鍵核心技術、市場潛力大、科創(chuàng)屬性突出的優(yōu)質未盈利科技型企業(yè)在科創(chuàng)板上市,提升制度包容性”。

在“科創(chuàng)板八條”的利好政策下,北京昂瑞微電子技術股份有限公司(下稱“昂瑞微”)的科創(chuàng)板上市申請順利獲得受理。過去三年間,昂瑞微累計虧損超過8億元,本次上市計劃募資20.67億元用于研發(fā)和產(chǎn)業(yè)化升級。

然而除了業(yè)績之外,昂瑞微的身上還有不少“未解之謎”——創(chuàng)始人楊清華在公司加快融資、推動上市之際毫無預兆地“出走”,但至今仍活躍在射頻芯片行業(yè);現(xiàn)任實際控制人錢永學則依靠借款取得了公司控制權。

而錢永學控制的北京鑫科作為昂瑞微的第一大股東,還面臨著有限合伙人沐盟科技被卷入涉嫌非法吸收公眾存款案的風險。在資本市場準入監(jiān)管趨嚴的大背景下,紛繁復雜的股東問題或將成為昂瑞微沖擊科創(chuàng)板IPO的最大阻礙。

一、持續(xù)虧損、資金告急雙重承壓

據(jù)招股書介紹,昂瑞微是一家專注于射頻、模擬領域的集成電路設計企業(yè),主要從事面向智能移動終端的5G/4G/3G/2G全系列射頻前端芯片產(chǎn)品、面向物聯(lián)網(wǎng)的射頻SoC芯片及其他模擬芯片的研發(fā)、設計與銷售。

目前,昂瑞微的射頻前端芯片產(chǎn)品已在全球前十大智能手機終端中除蘋果外所有品牌客戶實現(xiàn)規(guī)模銷售,包括榮耀、三星、vivo、小米、OPPO等;射頻SoC芯片產(chǎn)品已導入阿里、小米、惠普、華立科技、三諾醫(yī)療等工業(yè)、醫(yī)療、物聯(lián)網(wǎng)客戶。

憑借著豐富的客戶資源,昂瑞微的業(yè)務規(guī)模不斷擴大,2022年、2023年和2024年(下同“報告期”)分別實現(xiàn)收入9.23億元、16.95億元和21.01億元,復合年增長率約為50.88%,業(yè)績增勢不可謂不顯著。

但不斷增長的收入規(guī)模,并能扭轉昂瑞微長久以來的虧損局面。報告期內(nèi),該公司的凈利潤分別為-2.90億元、-4.50億元和-6470.92萬元,三年累計虧損約8.05億元;扣非后凈利潤分別為-4.74億元、-3.01億元和-1.10億元。

報告期內(nèi),昂瑞微分別實現(xiàn)毛利1.58億元、3.40億元和4.25億元;綜合毛利率分別為17.06%、20.08%和20.22%,盡管呈逐年上升態(tài)勢,但2022年、2023年仍低于同行業(yè)可比公司25.83%、23.59%的毛利率均值。

也正是由于昂瑞微經(jīng)營規(guī)模的不斷擴大,相關投入持續(xù)增加,盡管該公司的虧損幅度有所收窄,但多個財務指標依舊不容樂觀。一個典型的例證便是,該公司的資產(chǎn)負債率已由2022年末的17.71%大幅增至2024年末的43.22%。

不僅如此,昂瑞微的經(jīng)營活動現(xiàn)金流量凈額也處于持續(xù)流出的狀態(tài),分別為-3945.59萬元、-6709.07萬元和-1.87億元,主要原因是該公司在報告期各期大幅增加了原材料采購費用與研發(fā)投入。

報告期各期末,昂瑞微的存貨余額分別為6.45億元、6.92億元和9.20億元;計提的存貨跌價準備分別為1.86億元、1.65億元和1.34億元,賬面存貨余額較高,且存在一定的存貨跌價隱憂。

昂瑞微亦在招股書中提示稱,考慮到該公司目前尚未實現(xiàn)盈利,且隨著業(yè)務規(guī)模擴大,其庫存?zhèn)湄浐脱邪l(fā)投入等方面的資金需求持續(xù)較大,如果現(xiàn)有融資渠道無法滿足經(jīng)營所需,該公司將面臨資金短缺的風險。

二、創(chuàng)始人退股離場,實控人借款增持

由于主營業(yè)務無法實現(xiàn)穩(wěn)定盈利,昂瑞微的運營資金來源主要依靠外部“輸血”。

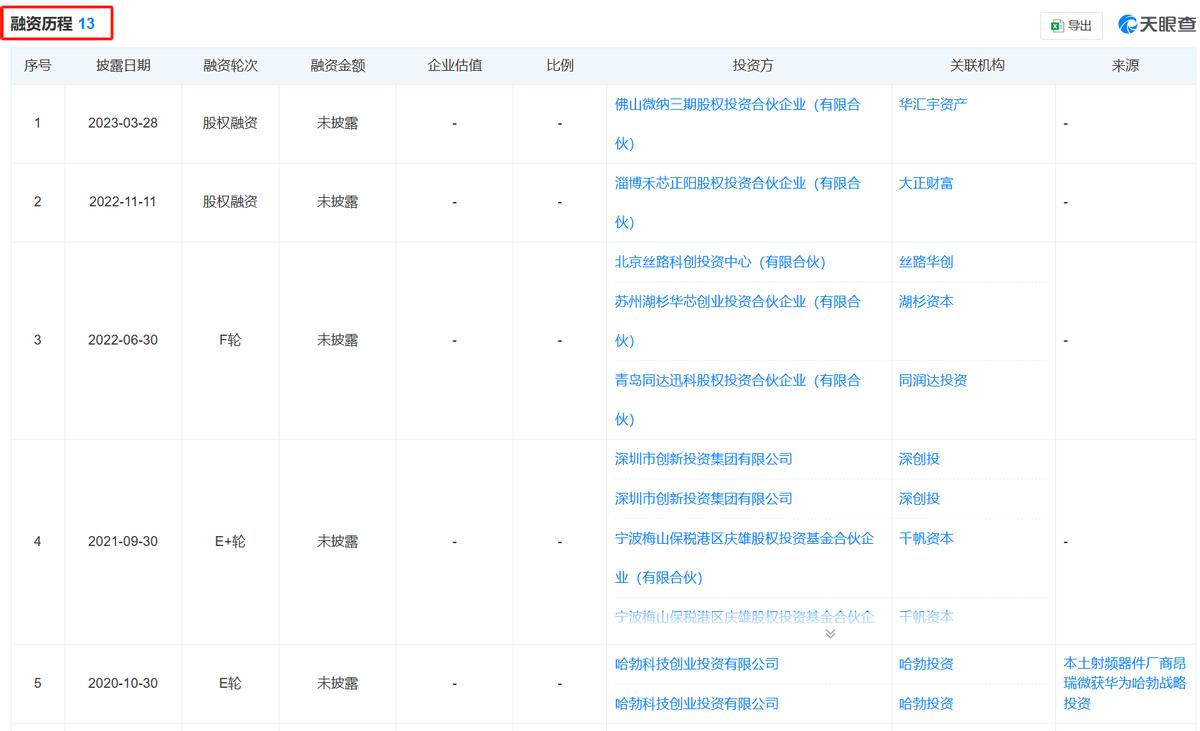

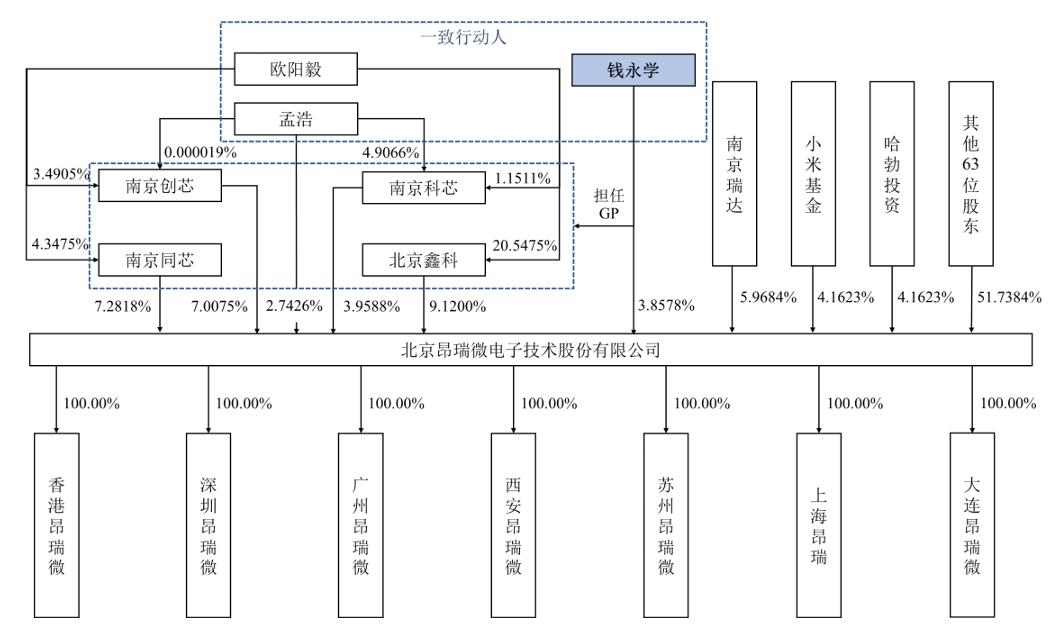

根據(jù)天眼查信息,昂瑞微共計進行了13次融資,投資方包括哈勃投資等。不過,該公司的股權結構相對分散,單一股東所持表決權均未超過30%,認定無控股股東。

本次報考IPO前,北京鑫科為昂瑞微的第一大股東,持股9.12%;錢永學直接持股3.8578%,并通過特別表決權機制、一致行動人關系和北京鑫科等機構間接持股,合計控制該公司62.4309%的表決權,為昂瑞微的實際控制人。

作為2012年7月參與創(chuàng)辦昂瑞微的初始成員之一,錢永學歷任公司技術負責人(CTO)、董事及總經(jīng)理,并自2019年8月起擔任董事長。但結合昂瑞微的歷史沿革可知,昂瑞微初始創(chuàng)始人、第一大股東并非錢永學,而是已離場的楊清華。

招股書顯示,昂瑞微的前身北京中科漢天下電子技術有限公司(下稱“北京漢天下”)于2012年成立,注冊資本為100萬元,其中楊清華認繳資本75萬元,持股比例為75%;林裕凱認繳資本25萬元,持股比例為25%。

楊清華稱得上是昂瑞微的技術奠基人,據(jù)鳳凰網(wǎng)報道,該公司創(chuàng)立之初楊清華便帶領團隊攻克了CMOS在射頻領域的應用技術,并獲得多項榮譽。但在2019年8月,楊清華突然辭職,并退出了北京漢天下的股東行列,退出前持股5.6134%。

不過,楊清華至今仍活躍在射頻濾波器領域,其擔任法定代表人和實控人的“蘇州漢天下”同樣專注于射頻前端芯片及模組研發(fā),與昂瑞微形成同業(yè)競爭關系,且該公司的前身“貴州漢天下”也曾是昂瑞微的股東。

楊清華離職并退股出走后,錢永學于2019年9月“接棒”成為北京漢天下董事長,并將公司名稱變更為北京昂瑞微電子技術有限公司(即“昂瑞微有限”),又在一年后帶領公司以整體變更的方式設立股份公司,也就是如今的昂瑞微。

為進一步增強自身對昂瑞微的控制權,錢永學還曾在2020年12月以借款的方式向北京鑫科籌集資金5000萬元,借助上述資金取得昂瑞微287.9819萬股股份,但同時也為該公司帶來了實際控制人負有大額債務的風險。

此外,由于昂瑞微并未在招股書中披露創(chuàng)始人楊清華離職的具體原因,外界產(chǎn)生了諸多有關錢永學與楊清華合作關系、潛在矛盾的猜測,至于真相究竟是什么,還有待昂瑞微在后續(xù)的問詢、信息披露流程中揭曉答案。

三、大股東一合伙人持股被凍結

結合前文所述不難發(fā)現(xiàn),第一大股東北京鑫科在昂瑞微的發(fā)展和實控權變更過程中發(fā)揮著重要作用。天眼查信息顯示,北京鑫科的法定代表人、實控人均為錢永學,該公司專注投資與資產(chǎn)管理,且僅對外投資了昂瑞微一家公司。

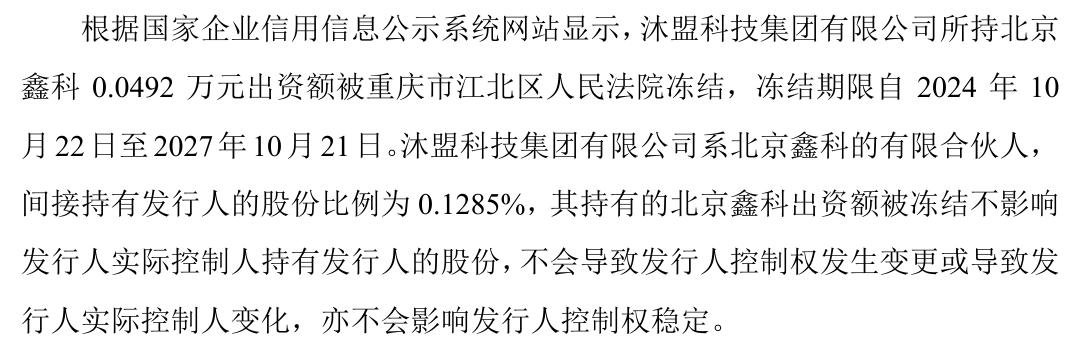

但根據(jù)國家企業(yè)信用信息公示系統(tǒng)網(wǎng)站,北京鑫科的第七大有限合伙人沐盟科技所持的北京鑫科0.0492萬元出資額已被重慶市江北區(qū)人民法院凍結,凍結期限自2024年10月22日至2027年10月21日。

昂瑞微則在招股書中稱,沐盟科技間接持有昂瑞微0.1285%的股份,相關股權凍結事項不影響實際控制人持有該公司的股份,不會導致控制權發(fā)生變更,或導致實際控制人變化,亦不會影響其控制權穩(wěn)定。

但實際上,沐盟科技的潛在問題遠不止于此。沐盟科技在官網(wǎng)中介紹稱,該公司定位以智能科技產(chǎn)業(yè)為核心的“產(chǎn)業(yè)金融服務集團”,旗下設有秦圣智能科技、中青至誠教育科技、凡塵健康科技等20多家子公司。

根據(jù)天眼查,截至目前沐盟科技已涉及15起司法案件,且身份均為被告;公司實控人吳家富兩度被北京市東城區(qū)人民法院下達限制消費令,沐盟科技也在2025年6月10日被列為被執(zhí)行人,執(zhí)行標的10.08萬元。

另據(jù)《海峽都市報》,一名投資者通過水木私行(廈門)信息咨詢有限公司福州分公司購買投資理財產(chǎn)品,合同還未到期卻被告知可能無法返回本金。截止2024年11月4日出現(xiàn)類似情況的受害者近300人,初步統(tǒng)計涉及金額近7000萬元。

圖片來源:海峽都市報報道截圖

而水木私行廈門公司,恰恰是沐盟科技的下屬企業(yè)。據(jù)報道,由于涉嫌非法吸收公眾存款罪,沐盟科技法定代表人吳家富已在報道發(fā)布后不久被警方控制,該公司曾提出以“債轉股”的形式兌付,但大部分客戶難以表示接受。

《證券法》明確規(guī)定,IPO公司股東出資必須來源于合法途徑,不得使用非法資金進行出資。而間接股東實控人陷入非法吸收公眾存款的漩渦,無疑拷問著昂瑞微科創(chuàng)板上市的合規(guī)性,后續(xù)進展還需要監(jiān)管進一步審慎研究。