撰稿|行星

來源|貝多財經

尚水智能轉戰創業板,內控與業績壓力并存,創始人退出且不配合

6月19日,深圳市尚水智能股份有限公司(下稱“尚水智能”)的創業板IPO申請獲受理,民生證券為其保薦機構。

貝多財經了解到,這并非尚水智能首次向A股發起沖擊。在此之前,該公司還曾向科創板發起沖擊。根據上交所官網信息,尚水智能的科創板IPO于2023年6月30日獲得受理,并于次月進入問詢階段。

但僅僅經歷了一輪問詢,尚水智能便在2024年6月主動撤回了上市申請,科創板IPO至此折戟,而上交所重點關注的內部控制、主要客戶關系等事宜,也成為了決定尚水智能上市進展的重要因素。

這不禁令人好奇,昔日絆住尚水智能前行腳步的風險因素是否依舊存在?士別一年,又一次“赴A趕考”的尚水智能能否讓資本市場刮目相待?

一、收入結構相對單一,2024年盈利指標下滑

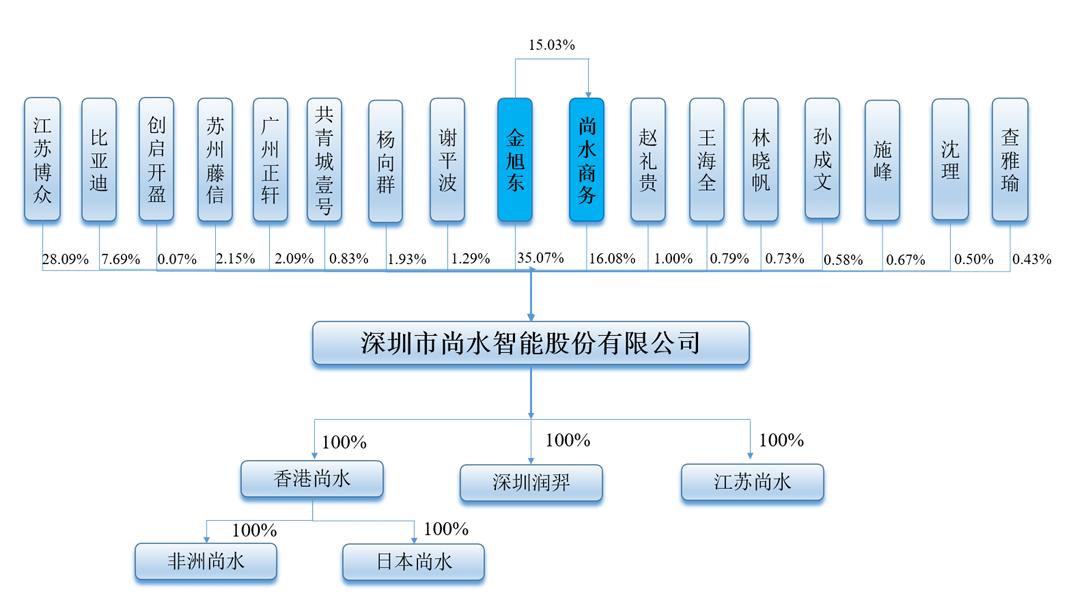

天眼查App信息顯示,尚水智能成立于2012年8月,前身為深圳市尚水智能設備有限公司。目前,該公司的注冊資本為7500萬元,法定代表人為金旭東,主要股東包括金旭東、吳娟等。

據招股書介紹,尚水智能深耕智能裝備行業十余年,構建了以“核心單機+智能控制系統+工藝包”為體系的綜合技術能力,主營業務圍繞微納粉體處理、粉液精密計量、粉液混合分散、功能薄膜制備等核心工藝環節展開。

目前,尚水智能主要面向新能源電池極片制造及新材料制備領域,從事微納米材料分散與研磨智能系統研發、設計、生產和銷售,產品可廣泛用于新能源電池、新材料、化工、食品、醫藥、半導體等行業。

在新能源電池極片制造領域,尚水智能的業務覆蓋制漿、涂布、輥壓、分切等工序,全球首創的“循環式高效制漿系統”已成為新能源電池制漿的主流路線,在我國新能源電池循環式高效制漿設備市場的份額穩居第一。

在新材料制備領域,尚水智能的系統布局微納材料的混合、分散、研磨、包覆、干燥及功能薄膜制備等工藝環節,形成以光學膜精密涂布機、雙傳動包覆機、干法介質攪拌磨為代表的智能裝備體系,并具備粉體工程整體生產線的交付能力。

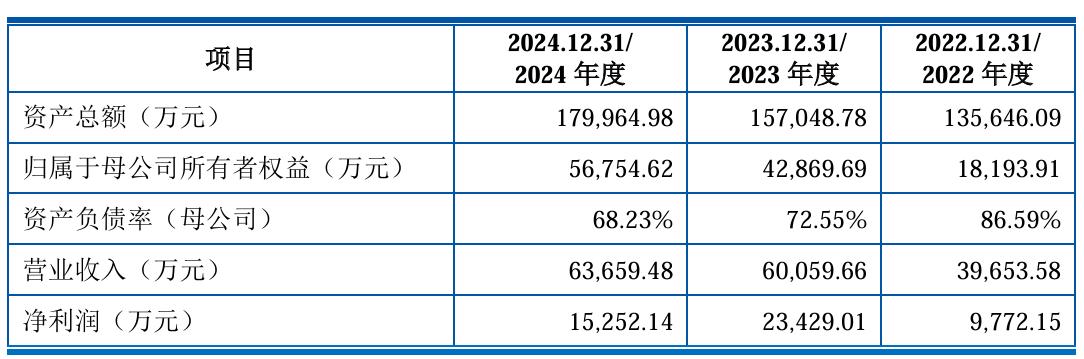

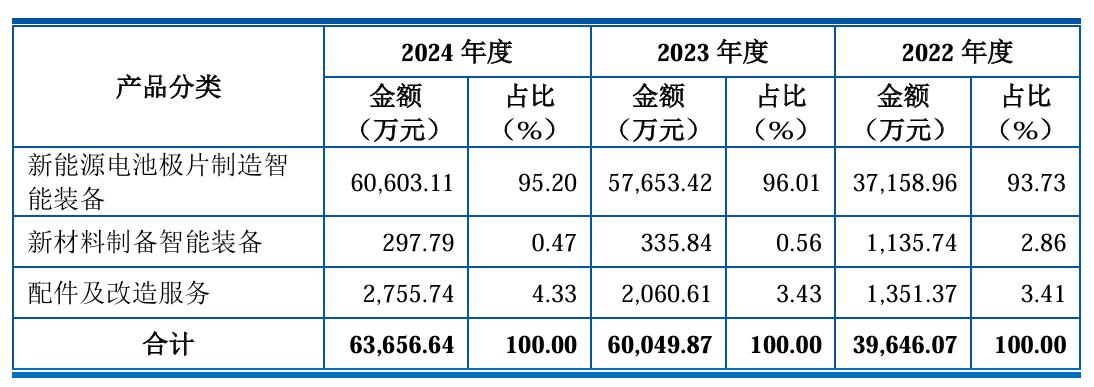

2022年、2023年和2024年(同“報告期”),尚水智能分別實現收入3.97億元、6.01億元和6.37億元,復合年增長率約為26.71%。但按照產品劃分可知,該公司來自新能源電池極片制造智能裝備的主營業務占比超九成,收入結構較為單一。

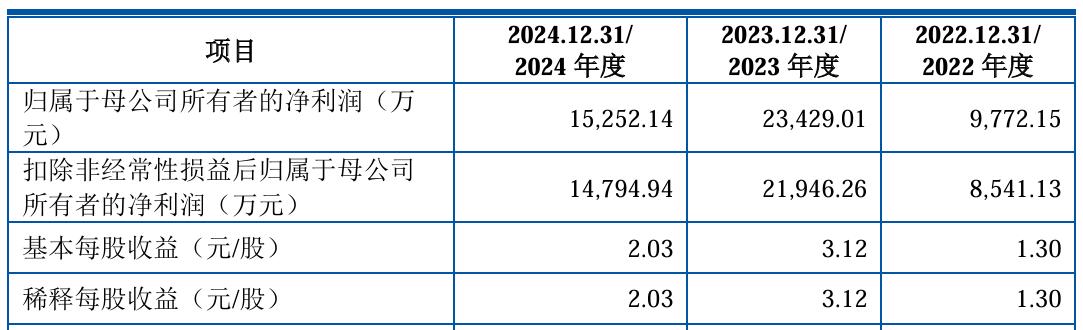

不僅如此,尚水智能的盈利能力也存在一定波動,該公司報告期內分別實現歸母凈利潤9772.15萬元、2.34億元和1.53億元;扣非后凈利潤8541.13萬元、2.19億元和1.48億元,均在2024年出現了顯著下滑。

尚水智能在招股書中解釋稱,其2024年歸凈利潤之所以同比下滑34.90%,是因為其部分2022年增值稅費延緩至2023年繳納,使得2023年繳納增值稅、收到增值稅退稅金額較高,2024年則同比減少4181.25萬元。

此外,由于2024年市場競爭加劇,尚水智能為鞏固循環式高效制漿行業第一的市場地位,后續獲取訂單時逐漸下調報價,使得2024年的毛利水平出現回落,毛利減少3275.08萬元,主營業務毛利率也同比下滑9.36個百分點至48.72%。

二、高度依賴單一大客戶,與比亞迪關系密切

尚水智能在招股書中表示,該公司積累了豐富的客戶資源,在新能源電池極片制造領域與比亞迪、寧德時代、廣汽埃安等新能源電池及新能源整車企業建立了合作關系,并與三星SDI、LGES、松下等海外新能源電池制造商開展業務合作。

在新材料制備領域,尚水智能的產品覆蓋貝特瑞、恩捷股份、萬華化學、博益鑫成、華海誠科、三環集團等新能源電池材料、光學膜、半導體封裝材料等不同領域客戶群體,未來還將繼續拓展產品在化工、食品、醫藥等新領域的應用。

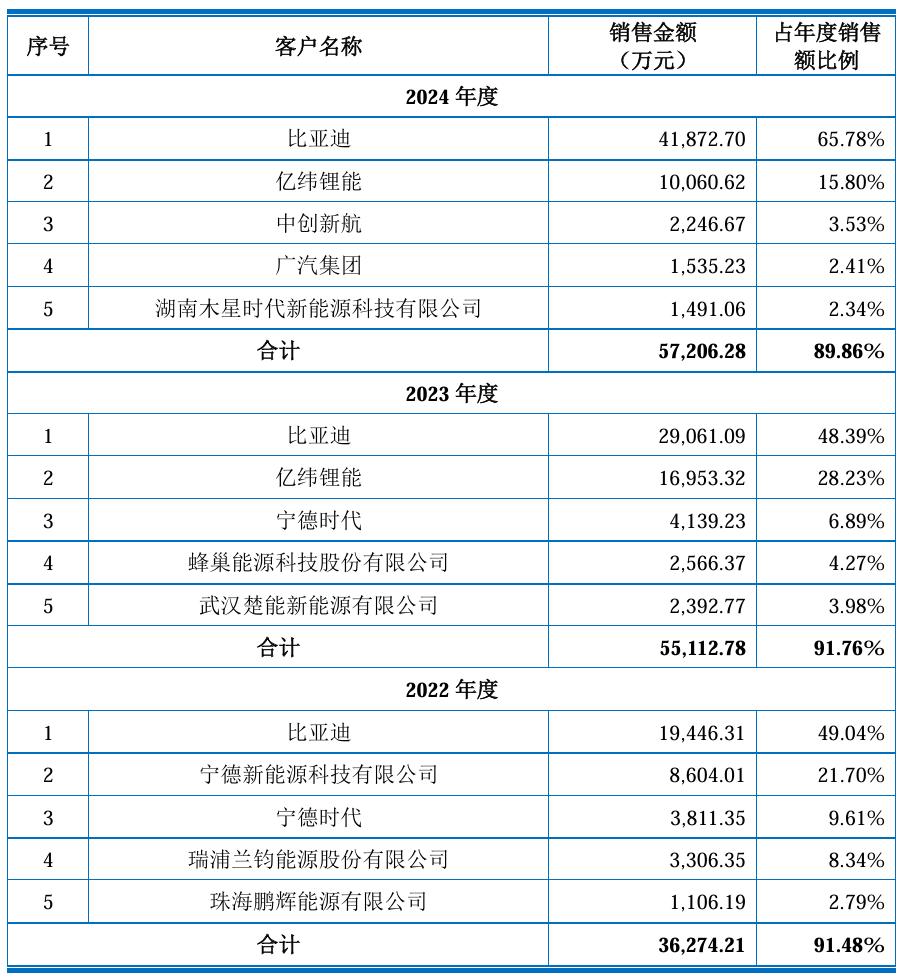

但需要注意的是,擁有廣泛客戶群的尚水智能客戶收入卻相當集中,2022年至2024年該公司來自前五大客戶的銷售收入分別為3.63億元、5.51億元和5.72億元,占比高達91.48%、91.76%和89.86%。

其中,第一大客戶比亞迪在報告期內分別為尚水智能貢獻了1.94億元、2.91億元和4.19億元的收入,2024年的收入占比高達65.78%。尚水智能表示,其產品下游鋰電池產業的市場集中度較高,客戶集中度情況與行業經營特點一致。

不僅如此,比亞迪分別在2022年9月和10月通過受讓老股和增資擴股作為戰略投資者成為尚水智能的股東。截至本次IPO前,比亞迪持有尚水智能7.69%的股份,二者構成關聯方,且關聯交易金額較大。

對于和比亞迪合作的可持續性,尚水智能持樂觀態度。GGII數據顯示,2022年至2024年,國內前五名鋰電池生產企業出貨量占比分別為76.9%、79.8%和77.5%,而鋰電池屬于資本和技術密集型產業,因此其下游行業具有較高的行業集中度。

而比亞迪作為新能源汽車龍頭企業,近幾年產能快速擴張,帶動了新能源電池業務持續保持行業前列,尚水智能則憑借產品競爭力與技術實力成為比亞迪關鍵設備供應商,雙方能夠通過技術創新、合作共贏,有效推動新能源產業規模化發展。

綜上所述,尚水智能認為依賴頭部客戶的情形不會對該公司未來持續經營能力構成重大不利影響。

三、實控人大額套現,創始人離場且不配合

本次沖刺上市,尚水智能計劃公開發行股票數量不超過2500萬股,擬募集資金5.87億元,其中2.28億元用于高精智能裝備華南總部制造基地建設項目,2.09億元萬元用于研發中心建設項目,1.50億元用于補充流動資金。

一年前沖擊科創板時,尚水智能的募投項目與現在相差無幾,但募資金額卻高達10.02億元,較此次IPO多出約4.15億元。細究可知,該公司各項目本次募投資金均有減少,其中高精智能裝備華南總部制造基地建設項目金額縮水過半。

不過,就尚水智能在2022年向股東金旭東實施定向分紅405.71萬元(含稅),又于2024年同意向全體股東每10股派發現金紅利2.68元(含稅),合計派發現金紅利2010萬元(含稅)的情況來看,該公司似乎并沒有那么“缺錢”。

而2022年拿到超400萬元大額分紅的金旭東,恰恰是尚水智能的控股股東、實際控制人。截至本次IPO前,金旭東直接持股35.07%,并通過尚水商務持股16.08%,合計控制尚水智能51.15%的股份表決權,并擔任公司董事長。

另需注意的是,尚水智能還存在多名高管入職時間較短、董監高人員變動頻繁,多名董事、監事離職的問題,該公司的創始人閆擁軍、張曙波也在2020年退出了股東行列,原因是“不看好公司發展”。

在尚水智能沖刺科創板期間,閆擁軍、黃思洪也不愿意接受訪談,保薦機構對股權代持相關核查手段不充分,代持背景及過程主要通過訪談金旭東所得,因而被上交所質疑該公司內部存在糾紛或潛在糾紛。

尚水智能在回復函中坦言,閆擁軍與金旭東在2016年對公司市場發展計劃產生了分歧;閆擁軍退出股東陣容的契機,則是該公司2019年所承接訂單大幅減少并出現經營虧損,中航基金要求金旭東、閆擁軍和張曙波承擔對賭回購義務。

由于閆擁軍和張曙波資金實力有限且不看好發行人后續發展前景,經和金旭東、中航基金及股權承接方株洲聚時代、李群華、吳娟協商,閆擁軍和張曙波于2020年9月將其持有的尚水智能股權轉讓給株洲聚時代、吳娟和李群華。

同時,由株洲聚時代、吳娟和李群華替代閆擁軍、張曙波按照對賭約定回購中航基金持有的尚水有限部分股權。2020年9月,閆擁軍、張曙波辭去擔任尚水智能董事、總經理職務,將所持有的全部股權對外轉讓,并退出尚水智能。

尚水智能強調,截至回復函出具日,閆擁軍、張曙波與金旭東及尚水智能之間不存在未決訴訟或潛在糾紛。不過,高管層的動蕩與復雜局面無疑將成為尚水智能懸而未決的上市“心病”。