撰稿|行星

來源|貝多財經

又一家光伏企業,即將登陸資本市場。

近日,江蘇澤潤新能科技股份有限公司(SZ: 301636,下稱“澤潤新能”)對外發布了首次公開發行股票并在創業板上市的招股意向書,并于4月25日啟動網上路演,將4月28日進行網上和網下申購。

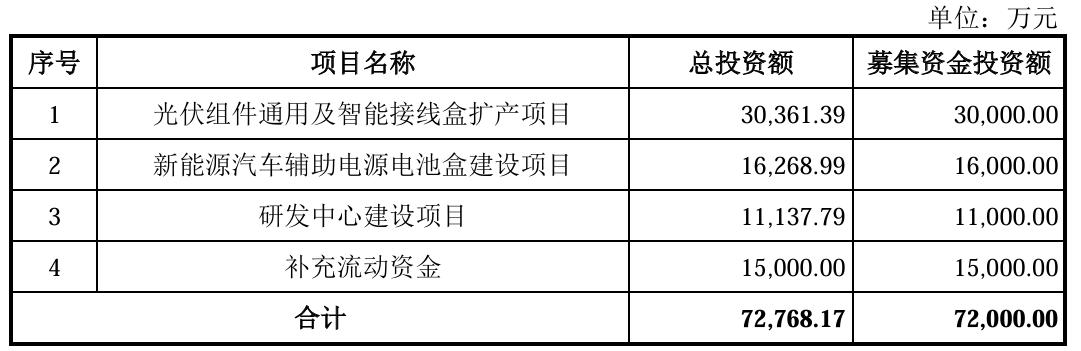

本次上市,澤潤新能的發行價格為33.06元/股,發行1596.70萬股,募資總額約5.28億元,募資凈額約4.62億元。而此前招股書顯示,該公司原計劃募資7.20億元。這意味著,其募資縮水約2億元。

IPO排隊期間,澤潤新能共計收到了兩輪問詢函,以及兩份審核中心意見,業績水平、客戶關系、反向吸收合并程序的合規性等成為交易所及外界投資者的重點關注問題,也將在未來直接關系到澤潤新能上市后的市場表現。

一、業績增速下滑,毛利率上演兩連降

根據招股書介紹,澤潤新能專注于新能源電氣連接、保護和智能化技術領域,為下游行業和客戶提供光伏組件接線盒產品一體化解決方案。其當前的核心產品為光伏組件接線盒,是太陽能光伏發電系統中必不可少的配套產品。

澤潤新能在招股書中表示稱,秉承技術驅動、市場導向的理念,通過多年的技術積累,該公司已在業內建立了較為突出的行業地位和品牌形象。截至2024年末,其自主研發的境內專利101項,其中發明專利27項、境外發明專利4項。

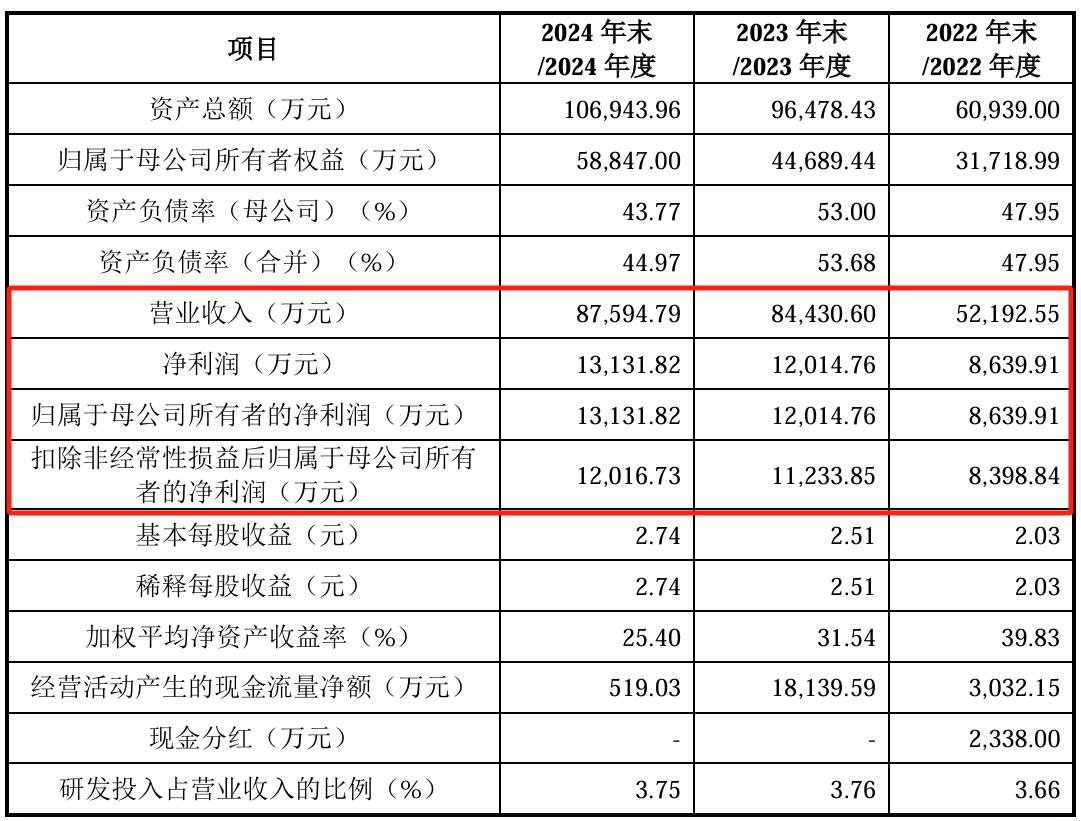

2022年、2023年和2024年(同“報告期”),澤潤新能分別實現收入5.22億元、8.44億元和8.76億元,雖然整體呈穩中有增的上升趨勢,但其收入增長率卻由2023年的61.77%降至2024年的3.75%。

再看利潤端,澤潤新能的歸母凈利潤由2022年的8639.61萬元增長39.07%至2023年的1.20億元;2024年,該公司的凈利潤進一步增至1.31億元,但增長率僅為9.30%,同樣出現了明顯的增速下滑。

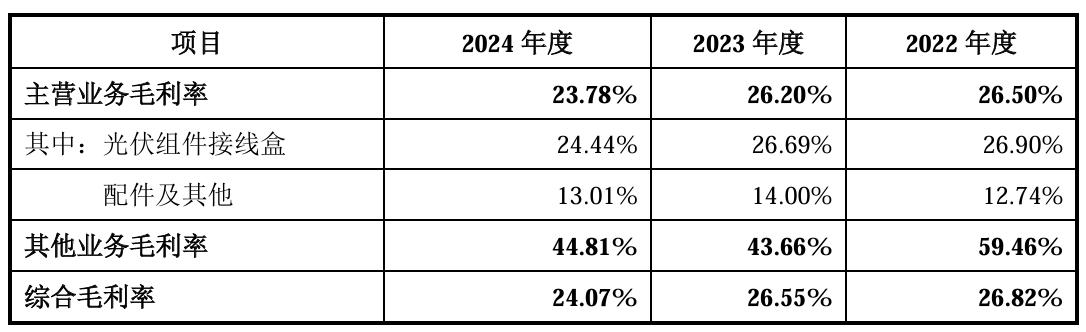

更不容樂觀的是,在營收、利潤持續增長的前提下,澤潤新能的毛利水平持續下滑,綜合毛利率由2022年的26.82%降至2023年的26.55%,并進一步降至2024年的24.07%,兩年內減少了2.75個百分點,且降幅大有愈演愈烈之勢。

正因如此,毛利率水平的合理性成為了深交所兩度問詢的重點。澤潤新能解釋稱,2023年以來國內光伏行業競爭加劇,下游客戶存在將部分優化成本的競爭壓力傳導至光伏組件接線盒行業的情況,導致其相關產品價格和毛利率有所下降。

澤潤新能坦言,該公司毛利率受市場競爭情況、公司技術水平、供需關系、客戶結構、公司議價能力、訂單情況等多種因素綜合影響,若未來國內光伏行業競爭加劇的情形未能得到有效緩解,其相關業績指標將面臨下滑的風險。

二、依賴單一客戶,被質疑股權換資源

經過多年的技術積累,澤潤新能已與Maxeon、Sonnenkraft、TCL中環、阿特斯、協鑫集成、億晶光電、潤陽股份、賽拉弗、大恒能源等國外內主流光伏組件廠商建立了良好的合作關系,最終產品被廣泛應用于海內外太陽能光伏電站。

但在通過客戶合作的方式保證業績增長的同時,澤潤新能客戶相對集中的問題也逐漸凸顯。由于該公司下游頭部光伏組件廠商的主導地位有所加強,報告期內其來自前五大客戶的銷售收入分別占總收入的73.54%、73.23%和58.72%。

報告期內,澤潤新能向以“客戶A”代稱的第一大客戶銷售占比并未超過30%,但由于客戶A接線盒毛利率較高,該公司2022年、2024年均存在客戶A的毛利貢獻占比超過50%的情形,存在對單一客戶的重大依賴。

即便客戶A目前向澤潤新能采購的光伏接線盒占其采購總額的50%以上,但二者為期三年的主要供應協議將于2025年到期,加之客戶A為美國本土光伏企業,未來或將面臨更多因外部政策變化帶來的續約不確定性。

另需注意的是,澤潤新能還存在客戶入股的情況。該公司報告期內的第二大客戶中環TCL于2022年通過廈門TCL、天津中環、天津晟華等關聯方入股,截至本次IPO前,中環TCL合計持有澤潤新能3.19%的股權。

此外,澤潤新能的客戶華能集團通過關聯方海寧華能、海寧慧仁持有該公司1.15%的股權;客戶賽拉弗的銷售總監范毅控制的常州蒼龍也于2022年4月通過受讓股權成為澤潤新能的股東,且受讓當年其采購額便翻倍增至2182.23萬元。

這種不同尋常的入股模式引發深交所的多次問詢,深交所要求澤潤新能說明該公司是否存在引入上述股東換取客戶資源、利益輸送等情形,相關入股情況是否構成股份支付,股東入股前后在銷售單價、毛利率等方面是否存在差異。

盡管澤潤新能在回復函中否認利益輸送和以股權換資源的情形,并強調客戶采購與股東投資決策相互獨立,采購產品是基于生產經營的需要,但由于客戶入股與加大采購的時間點高度契合,仍有投資者對該公司的市場競爭力持質疑態度。

三、財務缺乏規范,程序履行存在瑕疵

除了客戶相關問題外,澤潤新能的內部控制與程序履行情況都存在一定的瑕疵。澤潤新能的前身澤潤有限于2021年10月作出決議,同意公司對母公司澤潤實業進行吸收合并,本次重組屬于同一控制下的吸收合并,主營業務未發生重大變化。

按照規劃,上述合并基準日為2021年9月30日,合并完成后澤潤有限存續,澤潤實業注銷。但奇怪的是,澤潤有限僅通知了部分債權人,未嚴格按照《公司法》的規定履行通知全體債權人程序。

澤潤新能在回復函中稱,由于澤潤有限2021年反向吸收合并時,經辦人員基于市場監督主管部門關于反向吸收合并辦理工商登記的資料要求,誤認為通知債權人和登報公告兩種通知債權人的方式選擇其一即可,因此未一一通知全體債權人。

吸收合并時,澤潤實業未通知的債權人對應債務主要系材料及設備類供應商因業務往來而形成的經營欠款,應付余額僅為51.54萬元,規模較小;此外,根據吸收合并協議約定吸收合并后相關債權債務,由存續主體澤潤有限承繼。

澤潤新能表示,吸收合并登報公示期內至工商登記完成時,澤潤有限、澤潤實業未收到債權人要求其清償債務或提供擔保的情形;截至回復函出具日,該公司也已全部償還澤潤實業未通知債權人對應的債務,不會對經營產生重大不利影響。

另需注意的是,澤潤新能在2020年和2021年出現過通過出納個人卡代收部分廢料款的情形,涉及的金額分別為188.66萬元、190.50萬元,對應不含稅收入金額166.95萬元、168.58萬元,占當期營業收入的1.12%和0.57%。

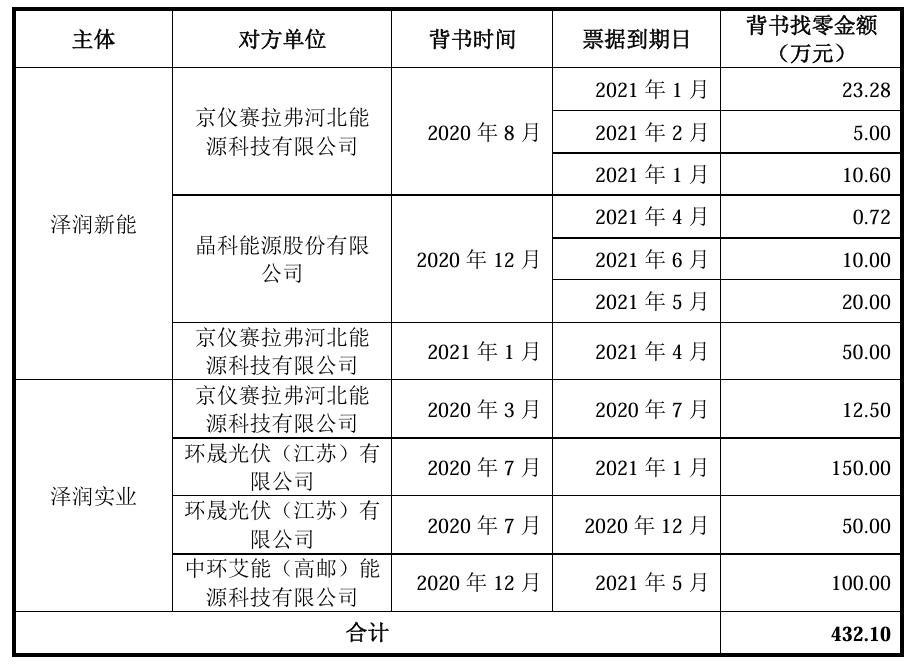

由于客戶因持有票據金額較大,背書支付票據金額大于所需支付的貨款,澤潤新能、澤潤實業出于業務結算便捷考慮,還在2020年3月至2021年1月期間,將多支付的部分款項通過票據背書予以退還,即出現“票據找零”的違規操作。

盡管澤潤新能強調,該公司在治理方面存在的上述缺陷已全部整改完畢,目前不存在重大違法違規情形,該公司也未受到行政處罰,但接連不斷的財務管控與程序問題,將該公司的內控漏洞盡數暴露。

顯然,成功上市募資遠非澤潤新能的終點,擺在其面前的業績增長、客群結構、內控管理等問題仍有待解決,市場也期待該公司在光伏行業的長期價值成長敘事。