撰稿|多客

來源|貝多商業&貝多財經

近日,中國人民銀行陜西省分行披露的行政處罰決定信息公示表顯示,因違反支付結算管理規定,長安銀行股份有限公司(下稱“長安銀行”)收到了400萬元的大額罰單。

與此同時,時任長安銀行網絡金融部總經理的胡某平,以及長安銀行運營管理部總經理荊某瑩,因對該行違反支付結算管理規定的行為負有責任,分別被處以8萬元的罰款,上述三張罰單的處罰決定日期均為2025年7月25日。

貝多財經梳理近年來的監管部門通報發現,長安銀行已多次被監管“點名”,其中不乏以百萬為計的大額罰單,上述行政處罰刷新了長安銀行近4年來單次處罰金額的紀錄,同時也折射出其存在一定的內控治理漏洞。

不僅如此,長安銀行的業績表現、資產質量均面臨著下行壓力,多重危機交織下,該行面臨的挑戰不可謂不嚴峻。

一、連收大額罰單,內控問題高懸

公開資料顯示,長安銀行是重組寶雞、咸陽、渭南、漢中、榆林五家地方金融機構,引入延長集團、陜西煤業、陜西有色等戰略投資者,以新設合并方式組建的陜西第一家省屬法人股份制商業銀行。

天眼查APP信息顯示,長安銀行成立于2009年7月29日,注冊資本為75.77億元。截至2024年末,該行的資產總額已接近5500億元,位列“中國銀行業100強”第75位,躋身全省金融機構第一梯隊。

不過,在長安銀行不斷加強地區特色化經營屬性,推動資產規模穩步增長的同時,與內部風險控制有關的負面問題也接踵而至。據不完全統計,僅2021年前四個月該行收到的罰單便高達20張,累計罰款超730萬元。

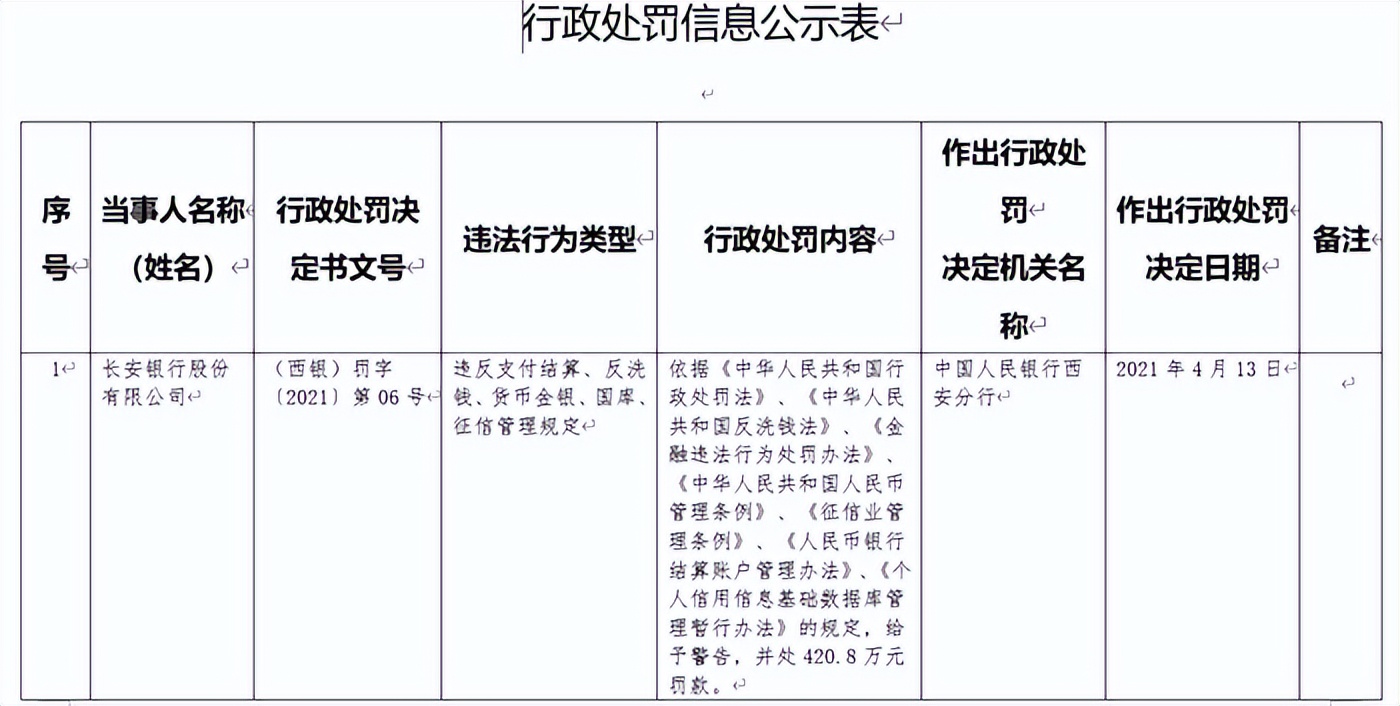

這其中,尤以中國人民銀行西安分行于4月14日連續公布的“八宗罪”最引人關注。這批處罰決定顯示,因違反支付結算、反洗錢、貨幣金銀、國庫、征信管理規定,長安銀行受到警告處分,并被處以420.8萬元的罰款。

同時,長安銀行會計結算部總經理,科技信息部總經理,信貸管理部總經理、工作人員,以及多名支行行長因對長安銀行違反反洗錢管理規定中負有責任,被分別處0.7萬元至6.3萬元不等的罰款。

值得注意的是,彼時處罰名單中有一位名叫“荊國瑩”的長安銀行西安未央區支行行長。天眼查顯示,荊國瑩還曾擔任西安未央區支行法定代表人,后于2022年8月卸任,或與開篇提到的長安銀行運營管理部總經理“荊某瑩”為同一人。

雖然荊國瑩在長安銀行相關報道中的“存在感”并不算高,但其任職期間卻收到了不少與該行相關的罰單。2024年12月,長安銀行因違反反洗錢管理規定被人民銀行陜西省分行處以54萬元罰款,兩名相關負責人也分別被罰款1.5萬元。

其中,擔任長安銀行運營管理部總經理荊國瑩便赫然在列。總行管理人員多次因管理不力問題被監管追究責任,足以說明該行的人力資源管理、考核與實踐仍然存在諸多缺陷,選人、用人機制有待進一步完善。

就在不久前,長安銀行旗下西安建工路支行、寶雞大慶支行等11家支行還被因未在《企業信息公示暫行條例》第八條規定的期限(每年1月1日至6月30日)公示年度報告,被市場監督管理局列入了經營異常名錄。

有銀行業內人士表示,向工商部門報送年度報告是每家企業非常日常的常規操作,一家大型銀行這么多支行因為未公示年報被列為經營異常比較罕見,也說明該行的內部管理存在漏洞。

二、財務指標下滑,折射經營困境

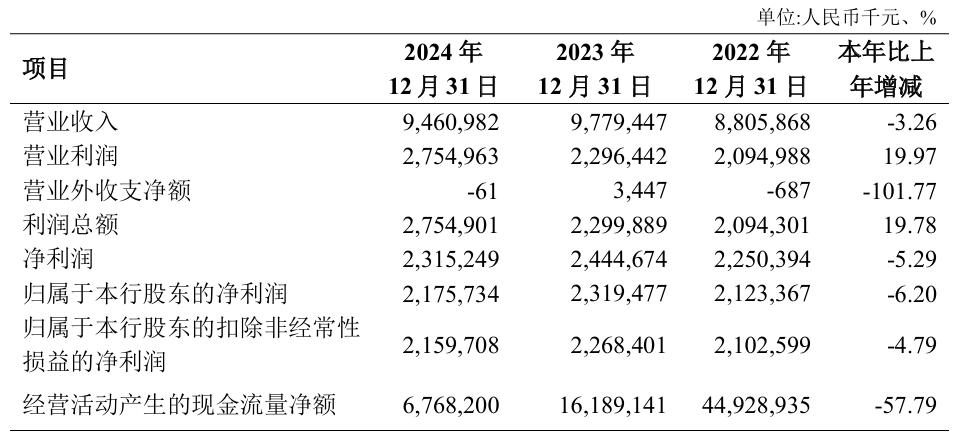

根據聯合資信發布的長安銀行2024年無固定期限資本債券(第一期)信用評級報告,該行2021年至2023年的收入分別為82.55億元、88.06億元和97.79億元;凈利潤分別為20.24億元、22.50億元和24.45億元,呈穩定增長態勢。

但進入2024年后,長安銀行的業績卻出現了“斷崖式”下降,收入同比下滑3.26%至94.61億元;凈利潤、扣非后凈利潤分別為23.15億元和21.60億元,分別同比下滑5.29%和4.79%,與過去幾年“雙增”的業績形成了鮮明對比。

深度剖析長安銀行的合并利潤表可知,該行2024年的利息凈收入為90.17億元,較2023年同期的92.46億元下滑2.48%;非息收入中的手續費及傭金凈收入為-6.01億元,且連續多年承壓,對其總營收造成了負面影響。

長安銀行經營活動產生的現金流量凈額也出現腰斬,由2023年的161.89億元降至2024年的67.68億元;平均資產收益率、平均凈資產收益率分別為0.41%和7.91%,同樣分別較2023年末減少0.08個、1.04個百分點。

除去業績成長問題外,長安銀行的資產質量狀況同樣不容忽視。該行在財報中強調,其加強了信貸的準入和貸后管理力度,施行專職授信審批人制度,強化信用風險管控,防范新增風險,2024年實現不良資產清收處置55.28億元。

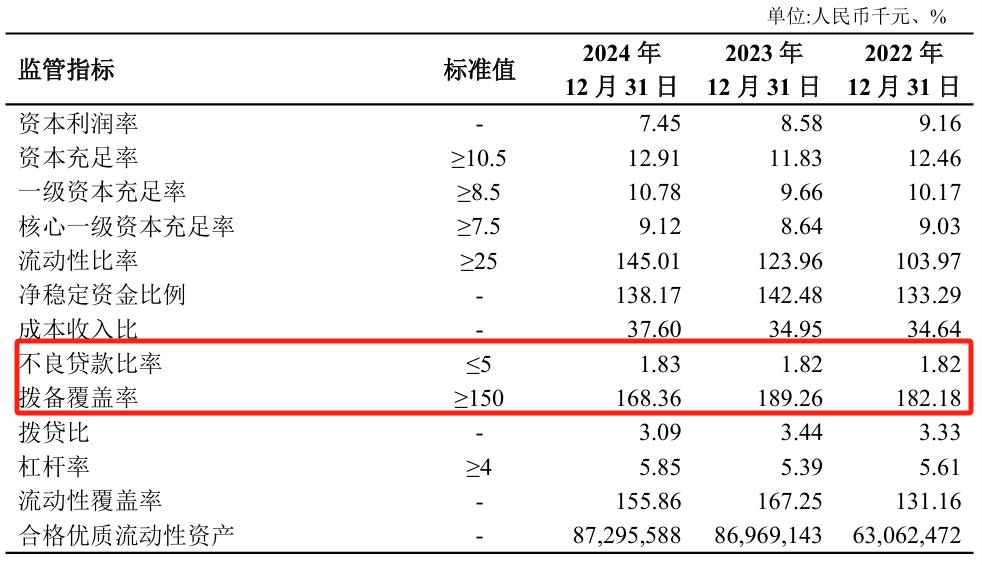

但截至2024年末,長安銀行的不良貸款總額為59.87億元,較2023年末的53.66億元增長11.22%;不良貸款率為1.83%,同比增長0.01個百分點,且高出同期末國內城商行1.76%的不良貸款率均值。

另據聯合資信亦在長安銀行的信用評級報告,該行的逾期貸款由2022年末的44.92億元猛增至2023年末的84.50億元,主要是資產分類新規下該行對本金或利息發生逾期的貸款均認定為逾期貸款,致使逾期貸款規模及占比增長明顯。

聯合資信提示稱,近年來,長安銀行貸款規模保持增長,貸款投放面臨的行業及客戶集中度不高;但2023年以來貸款分類標準趨嚴致使逾期貸款占比上升明顯,關注類貸款規模及占比有所上升,需關注資產質量可能面臨的下行壓力。

從貸款撥備水平的角度看,長安銀行核銷及轉讓不良貸款力度較大,對撥備產生一定消耗,該公司的撥備覆蓋率由2023年的189.26%驟降至2024年末的168.36%,不僅逼近150%的監管紅線,也低于同期城商行188.08%的平均撥備覆蓋率。

此外,在業務持續發展的影響下,長安銀行2023年各級資本充足率指標均有所下降,而截至2024年末的資本充足率、一級資本充足率和核心一級資本充足率分別為12.91%、10.78%和9.12%,至今仍處于溫和復蘇期。

從業務合規到風險管控,再到業績增長難題,如今的長安銀行面臨的不僅是短期經營壓力,而是更深層次的系統性經營挑戰。正所謂“冰凍三尺非一日之寒”,要想逆風翻盤,該行還需痛定思痛,全面審視自身存在的問題。