撰稿|多客

來源|貝多商業&貝多財經

2025年7月21日,中國人民銀行對上海銀行及其相關責任人員作出行政處罰決定。

根據處罰信息,上海銀行因8項違法行為被處以“警告,沒收違法所得46.95195萬元,罰款2874.8萬元”的行政處罰。同時,15名時任工作人員因履職期間對相關違法行為負有責任,分別被處以3萬至14.2萬元不等的罰款。

上海銀行向有關媒體回應稱,相關問題發生于2020年至2021年期間,此次處罰來源于中國人民銀行2021年對該行開展的綜合執法檢查。由此來看,合規沒有“安全時差”;遲到,不是缺席。

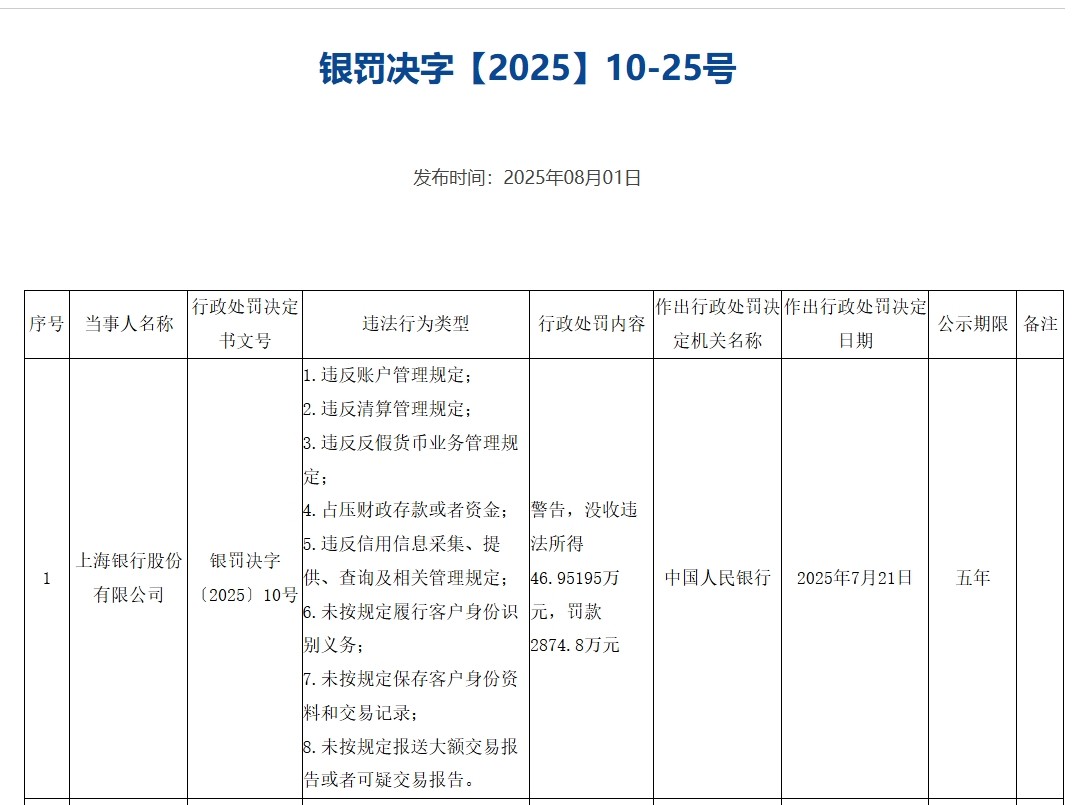

一、處罰涉及關鍵執行流程

根據中國人民銀行銀罰決字〔2025〕10號行政處罰決定書內容,上海銀行的8項違法行為類型包括:1.違反賬戶管理規定;2.違反清算管理規定;3.違反反假貨幣業務管理規定;4.占壓財政存款或者資金;5.違反信用信息采集、提供、查詢及相關管理規定;6.未按規定履行客戶身份識別義務;7.未按規定保存客戶身份資料和交易記錄;8.未按規定報送大額交易報告或者可疑交易報告。

圖源:中國人民銀行官網截圖

這些行為覆蓋銀行業務運行中的多個核心環節,既包括賬戶與清算等基礎性金融活動,也包括信息采集、客戶資料管理和重要交易信息報送等執行流程,涉及面廣。從職能維度看,處罰涉及業務操作、系統執行和信息處理的全鏈條。

具體來看,以上海銀行“未按規定履行客戶身份識別義務”“未按規定保存客戶身份資料和交易記錄”“未按規定報送大額交易報告或者可疑交易報告”三項違法行為為例,這是金融機構履行日常管理與合規義務的核心組成部分,其合規執行情況關系重大。

客戶身份識別、客戶資料留存和大額及可疑交易報送這三項,構成銀行業務中最基礎的合規管理環節,具有高度關聯性與傳導性。其中,客戶身份識別,是銀行與客戶建立業務關系的起點,其準確性直接決定后續操作是否合規。身份識別未落實或執行不到位,將對客戶風險判斷、業務權限設定、交易監測觸發等流程造成持續性偏差,屬于流程鏈條中的起始點風險。

而客戶身份資料的留存義務,則是最基本的業務合規執行力體現。一旦資料保存不完整、格式不規范、期限不到位,將導致監管核查、內部復審、風險復核等機制失去基礎依據。資料不是為留存而留存,而是為可查、可用、可追責而建立的關鍵支撐。其重要性不在于表面上的是否留檔,而在于關鍵節點上能否被復核、能否為判斷提供事實支持。至于大額交易與可疑交易的報送義務,則屬于銀行履行信息傳遞職責的重中之重。此類交易信息的上報不僅是對異常流動的記錄,更關系到整個金融體系的數據完整性與透明性。

一旦未能在業務流程中按要求報送相關信息,不僅影響數據準確,也可能導致信息鏈條斷點。大額及可疑交易的及時、準確報送,不是附加操作,而是合規治理中不可跳過的重要一環。換言之,身份識別是所有業務關系的初始點,資料留存是過程記錄的保障,而交易報送則是信息傳遞的出口,三者共同決定了銀行是否具備完整、可驗證的風險控制鏈條。倘若任一環節執行不到位,不僅可能影響單一業務的合規性,還可能在系統層面造成數據缺口與管理盲區。正因如此,這三項看似基礎的合規要求,往往也是監管持續關注與機構自我治理必須緊盯的重點所在。

二、15名員工負有責任被罰

除對上海銀行本體作出行政處罰外,中國人民銀行在本次公告中還對15名上海銀行相關負責人作出了行政罰款決定。

根據銀罰決字〔2025〕11號至〔2025〕25號的處罰文件,涉及的人員分布于總行多個業務與職能崗位,以及部分下屬分支機構。處罰決定書指出,這些人員對相關違規事項負有責任,處罰金額從3萬元至14.2萬元不等。

據處罰文書,上海銀行此次被處罰人員中,既有總行層面的相關業務負責人,也有分行相關部門的管理者,覆蓋范圍包括運營管理部、網絡金融部、風險管理部、信息技術部、信用卡中心、公司業務部、金融同業部、海外業務部、市南分行、浦東分行等。多數被處罰員工擔任副總經理、副主管、總經理助理、業務部門主管等職務,是銀行中層或某一業務的主要執行管理責任崗位的人員。

處罰文書顯示,本次處罰中,上海銀行至少有七名管理人員因對“未按規定履行客戶身份識別義務”“未按規定保存客戶身份資料和交易記錄”“未按規定報送大額交易報告或者可疑交易報告”等其中1-2條違法行為負有責任被分別作出行政處罰處理。無論業務職能如何分工,這些事項往往牽涉到多崗位協同與流程機制的實際落地,既需要整體合規流程支撐,也需要崗位履職清晰。

圖源:中國人民銀行官網截圖

此外,據處罰文書顯示,上海銀行還有至少四名責任人因對“違反信用信息采集、提供、查詢及相關管理規定”的違法行為負有責任被處罰。涉及崗位包括信用卡中心、風險管理部、分支行零售業務部等。

圖源:中國人民銀行官網截圖

這一問題之所以受到特別關注,核心在于信用信息管理是銀行業務決策的重要基礎環節,貫穿于客戶準入、授信審批、風險定價、貸后管理等多個關鍵節點。信用信息不是孤立的數據字段,從實際操作層面來看,信用信息采集與管理是一套需要多崗位協作、系統配合、規則持續維護的流程鏈條。上海銀行在開展客戶業務時,理應根據統一標準采集信用信息,按合規要求確保信息在機構內部的適當流轉與按需查詢。若在采集環節缺失關鍵信息,可能導致授信失真;若在提供環節滯后更新,可能影響外部機構判斷;若在查詢環節規則不清,可能出現數據錯用或重復交叉,形成信息噪音。

此外,信用信息數據的管理狀況還直接影響銀行整體信息系統的可靠性與透明度。作為外部監管、行業共享及內部風控的交匯點,信用數據的準確、完整與合規使用,是保障金融資源合理配置的前提條件。在本次處罰中涉及的上海銀行相關責任人員數量之多、崗位覆蓋之廣,是對崗位履責與合規文化的整體檢視。對于行業而言,持續提升全員合規意識、明確職責邊界、加強崗位間基于合規文化的規范協同,或將成為保障銀行業務穩定運行的基本要求。

三、合規能力建設為長期“考題”

收到罰單后,上海銀行對《中國基金報》記者回應表示,“此次處罰來源于中國人民銀行2021年對該行開展的綜合執法檢查,處罰問題發生在2020年至2021年期間。”報道指出,“上海銀行稱,該行對此高度重視,通過健全制度體系、優化管理流程、完善管理機制等措施積極整改。‘目前,所涉及的問題均已按照監管要求全部整改完畢’”。

根據這一回應來看,上海銀行的整改措施大致涵蓋三方面內容,制度修訂、流程優化、機制完善。雖然未詳細列明具體整改動作,但整體措辭顯示,上海銀行或將問題納入組織層面推進,處理方式并非局部改進,而是面向整體業務合規與內控體系的系統性響應。

此次上海銀行被處罰所指的事項,涵蓋賬戶管理、清算操作、客戶身份識別、信用信息采集、交易記錄保存與報送等八類行為,均屬于銀行日常運行中的基礎性合規作業流程。對這些環節的整改,通常涉及制度重申、系統設定、崗位職責調整和操作流程調整等多個層面。尤其是在客戶信息與交易數據處理方面,流程是否具備閉環管理能力、信息是否經由標準化機制傳導至系統、各崗位是否嚴格履責,是上海銀行整改成效的關鍵所在。

從時序上看,2021年開展的執法檢查距今已有數年,但合規建設本身具有長期性與動態性特征。金融業務的復雜性不斷提升,信息系統的集成度日益增強,客戶數據、交易鏈條、流程規則也隨之不斷演變。而上海銀行此番被罰沒逾2900萬元,在為行業帶來警示的同時,更重要的,是對其自身業務流程、信息管理與內部協同能力的一次全面檢視。尤其是上海銀行此次收到的巨額罰單中,主要違規行為覆蓋客戶識別、資料處理、數據報送等多個基礎環節,或說明流程是否清晰、責任是否明確、信息是否完整,可能在一定程度上體現出一家銀行在面對基本業務或復雜業務時的原則性與一致性。