撰稿|芋圓

來源|貝多財經

在中國經濟轉型升級與金融供給側改革深入推進的背景下,區(qū)域性中小銀行的生存與發(fā)展面臨嚴峻考驗。作為內蒙古自治區(qū)本土最大的城市商業(yè)銀行,內蒙古銀行股份有限公司(下稱“內蒙古銀行”)也不例外。

雖然截至目前,內蒙古銀行尚未對外公布2024年業(yè)績情況,但從此前幾年的業(yè)績報告中可以看出,近些年,這家扎根北疆超過20年的金融機構,正經歷著轉型路上的攻堅時刻,在規(guī)模與資本實力,盈利與資產質量,股本與管理層穩(wěn)定性等方面表現出復雜的矛盾性。

面對一系列困難,內蒙古銀行并未消極應對,而是通過一系列改革舉措和戰(zhàn)略調整,積極探索突圍路徑,試圖重新勾勒這家區(qū)域銀行在挑戰(zhàn)中的轉型之路。

一、雙軌并進:內蒙古銀行加速規(guī)模擴張

在我國區(qū)域銀行體系中,內蒙古銀行是一家具有鮮明地域特色的金融機構。自 1999 年成立以來,經過對其前身呼和浩特市商業(yè)銀行的改制,內蒙古銀行逐步成長為服務內蒙古自治區(qū)經濟社會發(fā)展的重要力量。

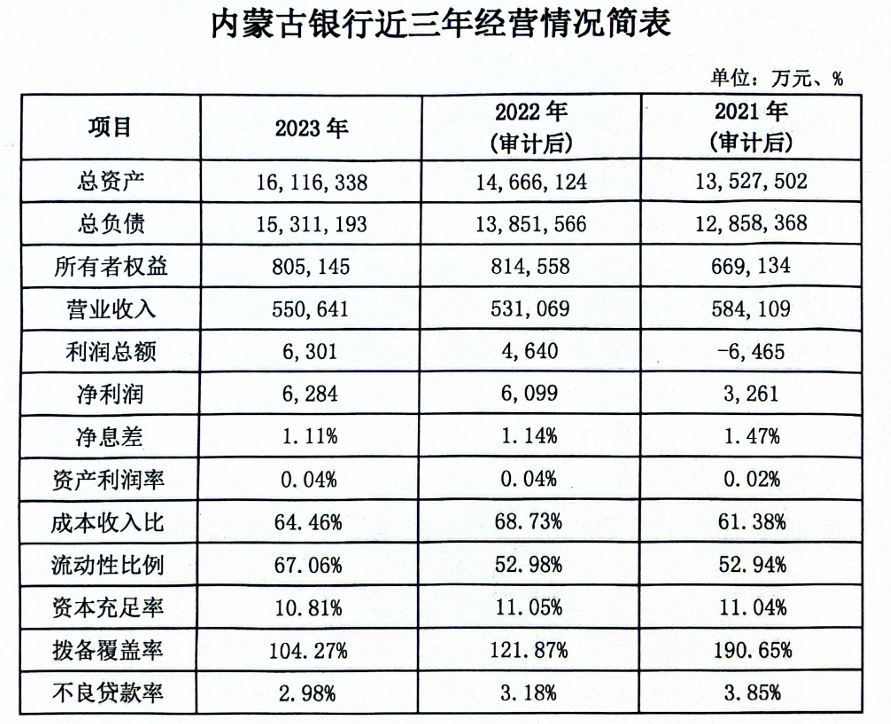

近年來,受宏觀經濟環(huán)境變化的影響,內蒙古銀行在資產質量、盈利增長方面不可避免地承受著不小的壓力。但從核心財務指標看,該行雖然面臨凈息差收窄、非息收入貢獻有限的雙重壓力,卻在盈利方面表現出一定的抗周期性。

2021年至2023年,內蒙古銀行的投資收益分別為2.87億元、1.22億元、2.07億元,同比變動幅度分別為-57.60%、69.89%,在營業(yè)收入中的占比分別為11.91%、6.23%、10.77%,不但變動幅度難測,對營業(yè)收入的貢獻也始終維持在10%左右,難有突破。

根據年報,2021年至2023年,內蒙古銀行的營業(yè)收入分別為24.12億元、19.57億元和19.23億元,同比分別減少18.86%、1.75%,呈現階梯式下滑;分別實現凈利潤0.33億元,0.61億元,0.63億元,同比增長84.85%、3.28%,保持逆勢上漲勢態(tài)。

截自內蒙古銀行歷年年報

只不過從凈利潤變動幅度來看,增速放緩勢頭明顯,對此,內蒙古銀行試圖通過規(guī)模擴張挽救利潤增速。2024年,內蒙古銀行有14家左右新設立的分支機構通過了國家金融監(jiān)督管理總局審批,進入2025年,規(guī)模擴張勢頭更為迅猛。

截至2025年5月末,內蒙古銀行已有12家左右新的分支機構設立申請被國家金融監(jiān)督管理總局批復。在新設立分支機構的同時,內蒙古銀行還通過吸收合并村鎮(zhèn)銀行來進一步擴張資產規(guī)模。

2023年底,內蒙古銀行收購了霍林郭勒蒙銀村鎮(zhèn)銀行;2025年3月,內蒙古銀行合并呼和浩特市新城蒙銀村鎮(zhèn)銀行股份有限公司、扎賚特蒙銀村鎮(zhèn)銀行股份有限公司、察哈爾右翼前旗蒙銀村鎮(zhèn)銀行股份有限公司、磴口蒙銀村鎮(zhèn)銀行股份有限公司的申請得到批復。

規(guī)模擴張不僅有助于提升內蒙古銀行的短期盈利,更有助于強化該行的市場地位,同時,資產管理規(guī)模的擴大可以使該行有更多的資源投資多樣化資產組合,從而降低單一項目的風險暴露。只是規(guī)模擴張帶來的資產質量壓力和資本消耗也需理性看待。

二、風控承壓 資本增厚:84億注冊資本背后的攻守

內蒙古銀行在原有的和2023年新增的關聯交易客戶中均有高風險對象。

如,2023年,與內蒙古銀行擁有交易余額1.5億元的江海證券有限公司在2025年成為被執(zhí)行人;與內蒙古銀行在2023年有交易余額1億元的黑龍江歲寶熱電有限公司也在2025年成為被執(zhí)行人,并且該企業(yè)在近幾年不斷有被執(zhí)行記錄;此外,內蒙古富寶源供應鏈管理有限公司在2023年與該行的交易余額3.20億元,但同樣在2024年和2025年不斷被列為被執(zhí)行人。

不過少部分高風險交易并未影響內蒙古銀行整體的資產質量情況,同時,內蒙古銀行也對一出現信用風險的部分關聯交易進行了風險控制。2021年至2023年末,該行的不良貸款率呈現不斷優(yōu)化趨勢,分別為3.85%、3.18%、2.98%。

在關聯交易方面,當重大關聯客戶孟家港國際儲運發(fā)展有限公司(下稱“孟家港國際”)在2022年成為被執(zhí)行人后,2023年內蒙古銀行便將與該企業(yè)的交易余額由11.92億元減少至9.8億元。

呼和浩特市華奇燃氣開發(fā)有限責任公司在2022年尚有交易余額0.29億元,但在2023年,內蒙古銀行取消了與該企業(yè)的關聯交易,該公司目前也是被執(zhí)行人,其法定代表人已被限制高消費。

截自內蒙古銀行2023年年報

隨著不良貸款率的優(yōu)化,內蒙古銀行也對撥備覆蓋率進行了下調,只是該行撥備被覆蓋率的壓降幅度顯著快于不良貸款率的優(yōu)化速度。2021年末至2023年末,內蒙古銀行的撥備覆蓋率分別為190.65%、121.87%、104.27%。

事實上,內蒙古銀行急速的規(guī)模擴張和較大資產質量壓力帶來了資本高消耗。2021年至2023年,該行的資本充足率分別為11.04%、11.05%、10.81%。但從內蒙古銀行的資本補充活動來看,該行對自身的資本實力仍然信心較為充足。

在目前銀行能夠使用的資本補充渠道中,內蒙古銀行主要啟用股權融資和同業(yè)存單兩種方式。2022年和2024年,內蒙古銀行兩次定向增資募股,分別募集資金15億元和37億元,使其一級資本得到補充。

此外,2023年和2024年,內蒙古銀行均計劃發(fā)行同業(yè)存單不超過150億元,并在2025年沒有發(fā)行同業(yè)存單的計劃,反映出該行的二級資本可能較為充足。同時,從不斷增加的注冊資本也可以窺見內蒙古銀行雄厚的資本實力。

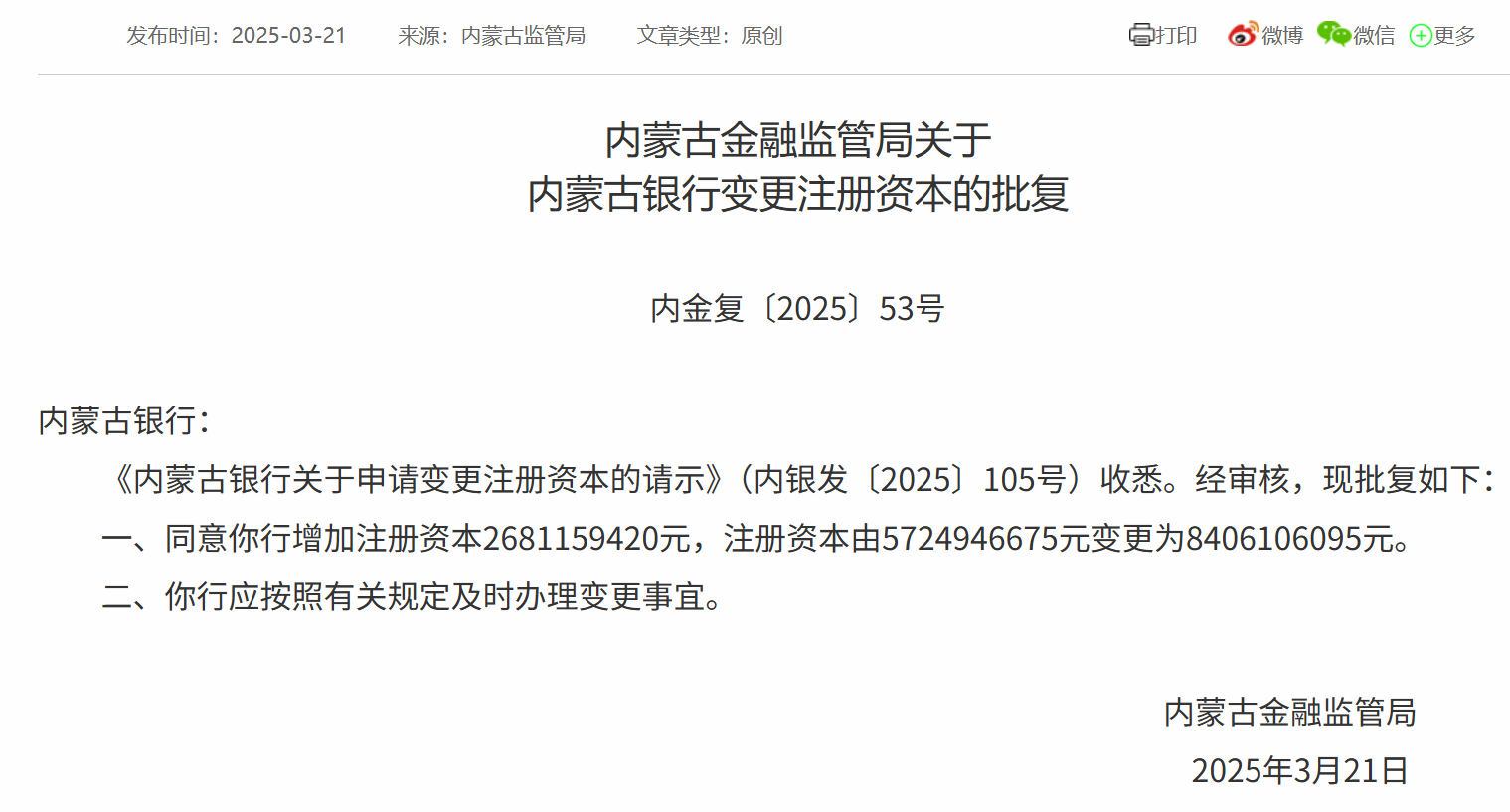

2025年3月21日,內蒙古金融監(jiān)管局發(fā)布關于內蒙古銀行變更注冊資本的批復,2016年至2025年,不到十年的時間,內蒙古銀行合計進行了10次注冊資本變更,截至目前,該行注冊資本已由2016年初的30億元增至84.06億元,注冊資本增長超過2倍。

截自國家金融監(jiān)督管理總局官網

截至2025年5月30日,內蒙古銀行尚未披露2024年年報。相比之下,該行2021年、2022年和2023年年報分別于2022年4月30日、2023年4月28日和2024年4月30日公布。

截自內蒙古銀行官網

從這個角度而言,內蒙古銀行2024年年報已經“難產”。

三、股權流轉遇新局,雙新掌舵待考

2021年末至2023年末,內蒙古銀行的股東戶數分別為1408戶、1179戶、1148戶,分別減少19.42%、2.70%。同時,股東內蒙古財信投資集團有限公司在2024年6月增持內蒙古銀行股份26.81億股,增持后持股比例由18.26%增至44.33%。

截至2025年5月29日,尚有3份同為內蒙古銀行1.79億股的轉讓公告發(fā)布于阿里資產交易平臺,分別占該行總股本的3.17%;另有一份1.79億股和一份6063.2萬股股份轉讓公告發(fā)布于北京產權交易所。

截自北京產權交易所官網

股東的退出雖然在一定程度上動搖市場對內蒙古銀行的信心,但同時股權的集中化卻有利于該行新決策更有效率地制定和施行,未嘗不是一件好事。另自2024年以來,內蒙古銀行明顯改善的合規(guī)性無疑為市場信心注入一劑強心針。

2024年到2025年5月,內蒙古銀行均未公開收到來自國家金融監(jiān)督管理總局的罰單,相較于2023年,合規(guī)情況改善顯著。只是,目前仍有合規(guī)性隱患需要關注,如關于2021年到2023年的營收數據在年報和2024年度同業(yè)存單發(fā)行計劃中就出現了不對應的情況。

年報顯示,2021年至2023年,內蒙古銀行的營業(yè)收入分別為24.12億元、19.57億元、19.23億元;但在2024年度同業(yè)存單發(fā)行計劃中,該行2021年至2023年的營業(yè)收入分別為58.41億元、53.11億元、55.06億元,整體數額相差較大,還需內蒙古銀行進一步說明。

截自內蒙古銀行2024年度同業(yè)存單發(fā)行計劃

對于內蒙古銀行目前存在的問題,該行也在積極求變,從近來頻繁的人事變動中能夠窺見一二。其中,郭大勇于內蒙古銀行董事長的任職資格2024年11月獲批。公開資料顯示,郭大勇曾任國家開發(fā)銀行內蒙古分行副行長,內蒙古自治區(qū)農村信用社聯合社理事長等。

2025年1月20日,內蒙古銀行發(fā)布行長變動公告,洪少平被聘任為新一任行長。公開資料顯示,洪少平歷任徽商銀行合肥分行支行行長、安慶分行行長、電子銀行部副總經理、零售銀行部總經理、授信評審部總經理,蒙商銀行股份有限公司副行長等。

時隔不到半年,2025年5月30日,在內蒙古銀行官微發(fā)布的《內蒙古銀行黨委召開黨的建設工作領導小組會議暨深入貫徹中央八項規(guī)定精神學習教育推進會》一文中顯示,洪少平為內蒙古銀行董事長(提名)、行長。

雖然積極求變對于內蒙古銀行來說勢在必行,但改革也需要穩(wěn)定堅實的土壤,新的人事變動又會為內蒙古銀行帶來什么樣的變化還需靜觀后效。