近日,貝多財(cái)經(jīng)了解到,因遞交申請(qǐng)?jiān)?個(gè)月內(nèi)未獲得通過(guò),新力服務(wù)的港交所上市狀態(tài)變成了“失效”狀態(tài)。這也意味著,新力服務(wù)首次沖刺港股上市宣告失敗。

除了新力服務(wù)外,雅居樂(lè)雅城、世紀(jì)金源服務(wù)以及通過(guò)聆訊的百心安生物、貝達(dá)藥業(yè)等也因未能及時(shí)推進(jìn)而“失效”。但根據(jù)港交所規(guī)定,在更新資料后可繼續(xù)恢復(fù)狀態(tài)。

信息顯示,新力服務(wù)于2021年3月4日在港交所公開(kāi)遞交招股書(shū)。招股書(shū)顯示,截至2020年末,新力服務(wù)共管理233個(gè)物業(yè),遍及六個(gè)省的20個(gè)城市,在管總建筑面積約為3230萬(wàn)平方米。

據(jù)了解,新力服務(wù)的母公司新力控股集團(tuán)(HK:02103)曾在2019年11月15日在港交所掛牌,發(fā)行價(jià)為3.98港元/股。截至2021年9月6日收盤(pán),新力控股集團(tuán)的股價(jià)收?qǐng)?bào)4.05港元/股,總市值為144.59億港元。

區(qū)域色彩濃厚

根據(jù)招股書(shū),新力服務(wù)是一家綜合物業(yè)管理服務(wù)提供商。作為新力控股集團(tuán)旗下物業(yè)公司,新力服務(wù)也是江西最大的城市綜合服務(wù)提供商,戰(zhàn)略重點(diǎn)投向大灣區(qū)、長(zhǎng)三角地區(qū)及中國(guó)中西部地區(qū)。

今年8月30日,新力控股集團(tuán)曾發(fā)布公告,稱(chēng)其與新力物業(yè)訂立終止協(xié)議。與此同時(shí),新力控股集團(tuán)與新力服務(wù)(即新力服務(wù)(控股)有限公司)訂立物業(yè)管理相關(guān)服務(wù)框架協(xié)議園林綠化服務(wù)框架協(xié)議,有效期至2023年12月31日。

值得一提的是,新力服務(wù)具備一定的獨(dú)立性。2018年、2019年和2020年,新力服務(wù)來(lái)自獨(dú)立第三方物業(yè)開(kāi)發(fā)商的在管總建筑面積占其在管總建筑面積的百分比分別為49.3%、52.6%和72.4%。

不過(guò),新力服務(wù)的區(qū)域色彩十分濃厚。報(bào)告期內(nèi),新力服務(wù)來(lái)自江西的物業(yè)管理服務(wù)收益(收入)占比分別為99.3%、93.5%和87.5%,對(duì)應(yīng)的收入占比分別為99.3%、93.5%與87.5%。

根據(jù)中指院數(shù)據(jù),于2020年,按綜合實(shí)力計(jì),新力服務(wù)在中國(guó)百?gòu)?qiáng)物業(yè)管理公司中位居第35位,同時(shí)在總部位于江西省的物業(yè)服務(wù)百?gòu)?qiáng)企業(yè)中排名第一。以2019年江西在管面積計(jì)算,其在2020年中國(guó)物業(yè)服務(wù)百?gòu)?qiáng)企業(yè)中排名第三。

年度利潤(rùn)突破1億元

財(cái)務(wù)方面,2018年、2019年和2020年,新力服務(wù)的營(yíng)收分別為2.48億元、5.37億元和10.05億元,復(fù)合年增長(zhǎng)率101.4%;凈利潤(rùn)分別為1410萬(wàn)元、3530萬(wàn)元和1.02億元,復(fù)合年增長(zhǎng)率169.5%。

報(bào)告期內(nèi),新力服務(wù)的物業(yè)管理服務(wù)收入分別為1.03億元、2.39億元和4.22億元,占比總收入的比例分別為41.8%、44.4%和42%;非業(yè)主增值服務(wù)收入分別為1.12億元、2.41億元和4.22億元,占比分別為45%、44.9%和42%。

報(bào)告期內(nèi),新力服務(wù)的整體毛利率分別為29%、29.4%、30.9%,相對(duì)穩(wěn)定。不過(guò),新力服務(wù)的凈利率仍然偏低,在報(bào)告期內(nèi)分別為5.67%、6.56%和10.18%,但其凈利潤(rùn)規(guī)模已經(jīng)在2020年突破了1億元的關(guān)口。

相比之下,新力控股集團(tuán)2020年度的營(yíng)收為280.69億元,同比增長(zhǎng)約4.0%;凈利潤(rùn)為20.39億元,同比增長(zhǎng)約1.2%;歸母凈利潤(rùn)為19.6億元,同比增長(zhǎng)約0.1%;母公司擁有人應(yīng)占核心利潤(rùn)約18.68億元,同比增長(zhǎng)約0.8%。

2021年上半年,新力控股集團(tuán)營(yíng)收112.2億元,同比增長(zhǎng)28.9%;凈利潤(rùn)8.9億元,同比增長(zhǎng)2.4%;母公司擁有人應(yīng)占核心利潤(rùn)為7.3億元,同比增長(zhǎng)約7.4%。以此來(lái)看,新力控股集團(tuán)的表現(xiàn)中規(guī)中矩。

主要靠母公司輸血

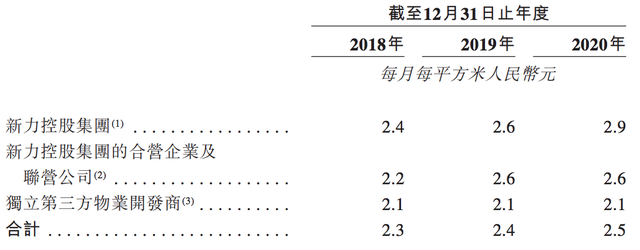

從收入貢獻(xiàn)方面來(lái)看,在2018年、2019年和2020年的三年期間,新力服務(wù)來(lái)自新力控股集團(tuán)及新力控股集團(tuán)的合營(yíng)企業(yè)及聯(lián)營(yíng)公司收入占該公司總收入的比例為55.4%、41.8%和36.1%。

這意味著,新力控股集團(tuán)對(duì)新力服務(wù)的收入貢獻(xiàn)占比持續(xù)下降,但仍是最大客戶(hù),存在一定的依賴(lài)性。貝多財(cái)經(jīng)發(fā)現(xiàn),這與新力服務(wù)來(lái)自新力控股集團(tuán)及其關(guān)聯(lián)方的收入和在管面積比例不協(xié)調(diào)有關(guān)。

報(bào)告期內(nèi),新力服務(wù)獨(dú)立第三方物業(yè)開(kāi)發(fā)商所開(kāi)發(fā)物業(yè)的每月物業(yè)管理費(fèi)均為每平方米2.1元。同期,服務(wù)新力控股集團(tuán)的每月物業(yè)管理費(fèi)分別為每平方米2.3元、2.6元、2.9元,相比分別高出(溢價(jià))9.5%、23.8%和38.1%。

以此來(lái)看,為獲取更多的第三方合作或續(xù)約,新力服務(wù)對(duì)外的業(yè)務(wù)服務(wù)收費(fèi)價(jià)格并未上調(diào)。而這帶來(lái)的直接結(jié)果就是,其在管面積猛增,進(jìn)而帶動(dòng)營(yíng)收規(guī)模大幅增長(zhǎng)。

招股書(shū)顯示,2018年、2019年和2020年,新力服務(wù)的物業(yè)管理服務(wù)協(xié)議留存率分別為97.6%、98.1%與96.7%。盡管續(xù)約率呈現(xiàn)走低態(tài)勢(shì),但其留存率仍超過(guò)96%。

此外,新力服務(wù)在招股書(shū)中稱(chēng),其在物業(yè)費(fèi)、社區(qū)增值服務(wù)費(fèi)及其他費(fèi)用等收繳方面遇到困難。報(bào)告期內(nèi),其平均貿(mào)易應(yīng)收款項(xiàng)周轉(zhuǎn)天數(shù)分別為34天、59天與100天;物業(yè)管理費(fèi)收繳率分別為89.0%、90.6%與80.1%。

股權(quán)方面,在新力服務(wù)IPO前,新力控股集團(tuán)董事長(zhǎng)、實(shí)際控制人張園林持有新力服務(wù)71.28%的股份;另有27.72%股權(quán)作為股權(quán)激勵(lì),由新力服務(wù)高管及員工平臺(tái)持有。

其中,新力服務(wù)董事長(zhǎng)兼總裁閉濤、執(zhí)行董事兼常務(wù)副總裁饒艷齡、執(zhí)行董事兼副總裁馬薇通過(guò)各自的信托公司分別持有新力服務(wù)13.86%、2.97%、0.99%股份,員工持股平臺(tái)先程控股持股9.90%。