撰稿|多客

來源|貝多財經(jīng)

國任保險,再收監(jiān)管“罰單”。

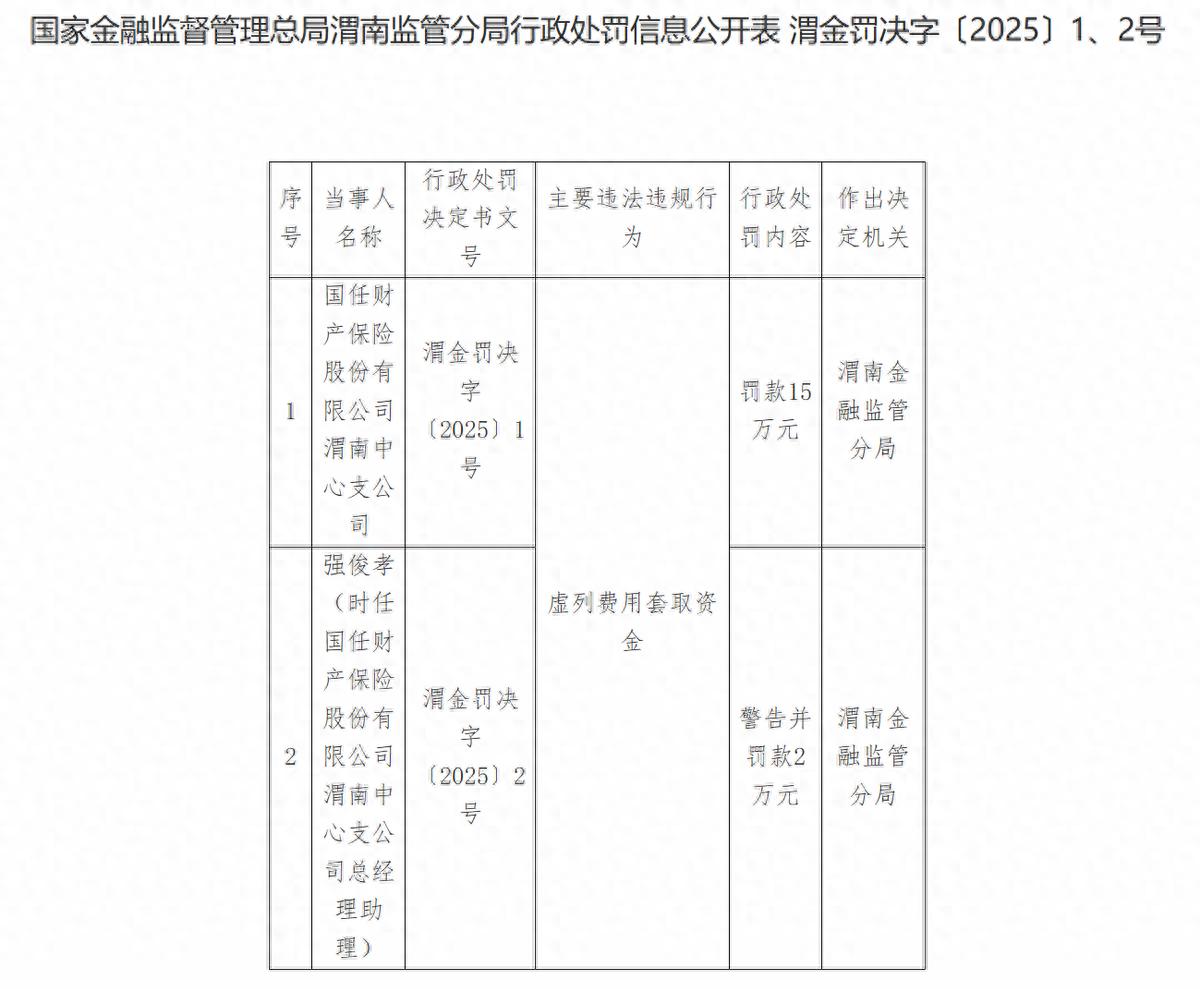

根據(jù)國家金融監(jiān)督管理總局7月22日發(fā)布的處罰信息,因虛列費用套取資金,國任財產(chǎn)保險股份有限公司(下稱“國任保險”)渭南中心支公司被處以15萬元罰款,時任國任保險渭南中心支公司總經(jīng)理助理的強俊孝被警告并罰款2萬元。

貝多財經(jīng)梳理發(fā)現(xiàn),盡管國任保險多次強調(diào)“高度重視相關(guān)處罰”,但其近年來的監(jiān)管合規(guī)問題可謂是“漏洞百出”。2025年僅過去不到七個月,該公司就已被監(jiān)管處罰不下五次,二季度更是出現(xiàn)了每月至少收到一張罰單的情況。

此外,在“退金令”加速落地、中小險企股權(quán)遇冷的大背景下,部分國資股東的股權(quán)轉(zhuǎn)讓行為也將為國任保險的長遠(yuǎn)發(fā)展增添了更多不確定性,疊加該公司自身的業(yè)績波動、投資收益疲弱等因素,國任保險想要突圍,難度不小。

一、內(nèi)控存在缺陷,2025年至今累計被罰228萬元

2025年剛開年不久,國任保險便上演了一出“開門黑”。

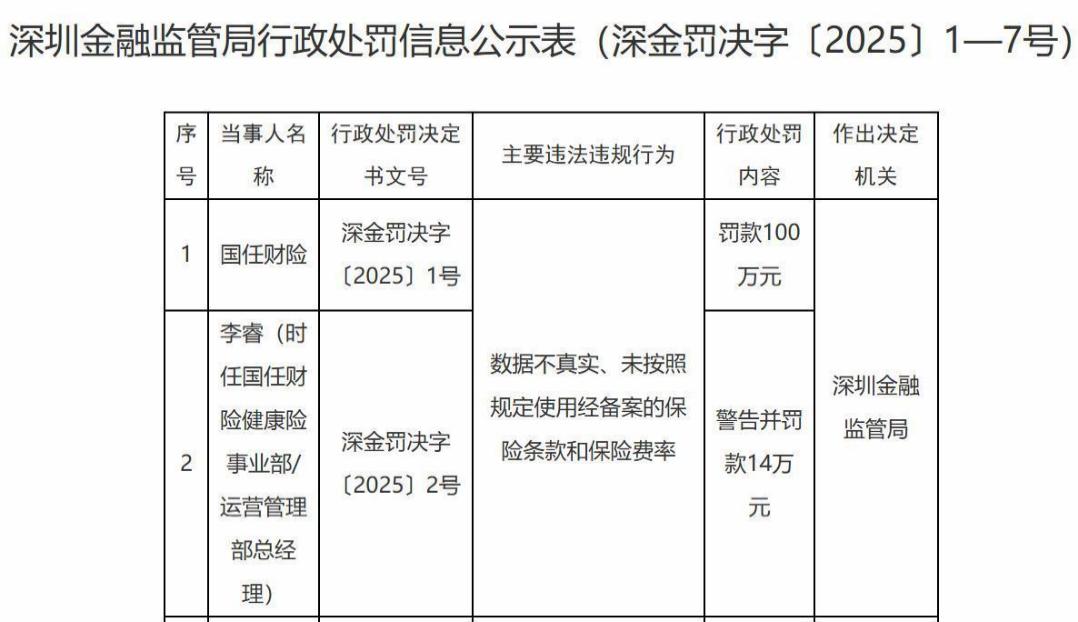

根據(jù)國家金融監(jiān)督管理總局深圳監(jiān)管局公布的2025年首批罰單,國任保險因數(shù)據(jù)不真實、未按照規(guī)定使用經(jīng)備案的保險條款和保險費率,被罰款100萬元;時任國任保險健康險事業(yè)部/運營管理部總經(jīng)理的李睿被警告并罰款14萬元。

彼時國任保險在接受媒體采訪時表示,該公司以有效化解風(fēng)險、依法合規(guī)經(jīng)營為目標(biāo),針對風(fēng)險較高、管理較為薄弱環(huán)節(jié)進(jìn)行持續(xù)管控,因此早在監(jiān)管檢查前一個月就已通過風(fēng)險識別發(fā)現(xiàn)了與本次處罰相關(guān)的第三方合作機(jī)構(gòu)存在潛在風(fēng)險。

國任保險強調(diào),該公司啟動了風(fēng)險處置,目前已經(jīng)停止了雙方的合作關(guān)系,并開展公司內(nèi)部業(yè)務(wù)自查工作,對已發(fā)生、已識別以及潛在風(fēng)險進(jìn)行梳理及整改,通過培訓(xùn)、宣傳等方式提升員工內(nèi)控及風(fēng)險意識,從根源上避免該類問題再次發(fā)生。

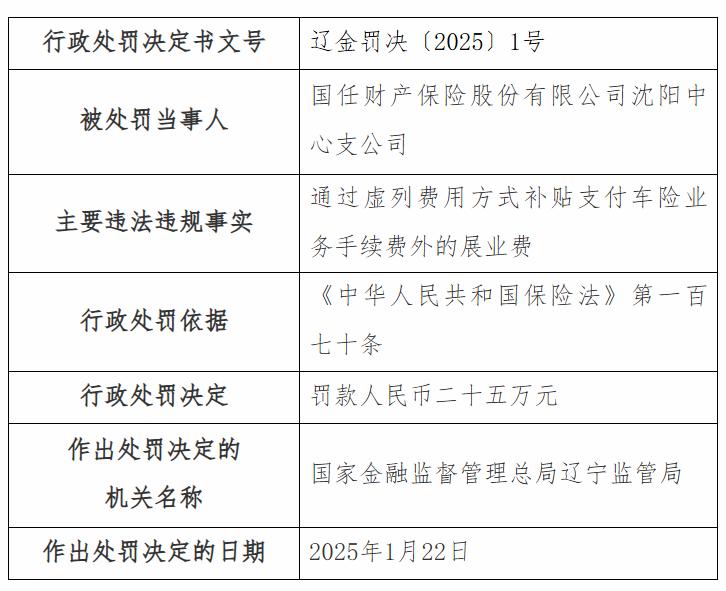

但禍不單行的是,同天國任保險還因江西分公司存在跨區(qū)域經(jīng)營保險業(yè)務(wù)被罰款3萬元,三名有關(guān)責(zé)任人也受到警告并罰款;十余天后沈陽中心支公司又因通過虛列費用方式補貼支付車險業(yè)務(wù)手續(xù)費外的展業(yè)費,被罰款25萬元。

進(jìn)入二季度后,國任保險更是成為了被監(jiān)管“點名”的常客。國任保險伊犁中心支公司、尼勒克支公司在4月分別被處以33萬元、11萬元罰款,原因是套取費用,財務(wù)、業(yè)務(wù)數(shù)據(jù)不真實;兩名相關(guān)負(fù)責(zé)人也被警告并罰款共計7萬元。

另據(jù)官網(wǎng)信息,因國任保險新疆分公司農(nóng)業(yè)保險損失核定耗時長造成拖延賠付和未嚴(yán)格執(zhí)行農(nóng)業(yè)保險單獨核算損益的違規(guī)事項,被罰款17萬元。而國任保險的回應(yīng)與此前被罰時大同小異——“高度重視,已完成內(nèi)部整改與問責(zé)工作”。

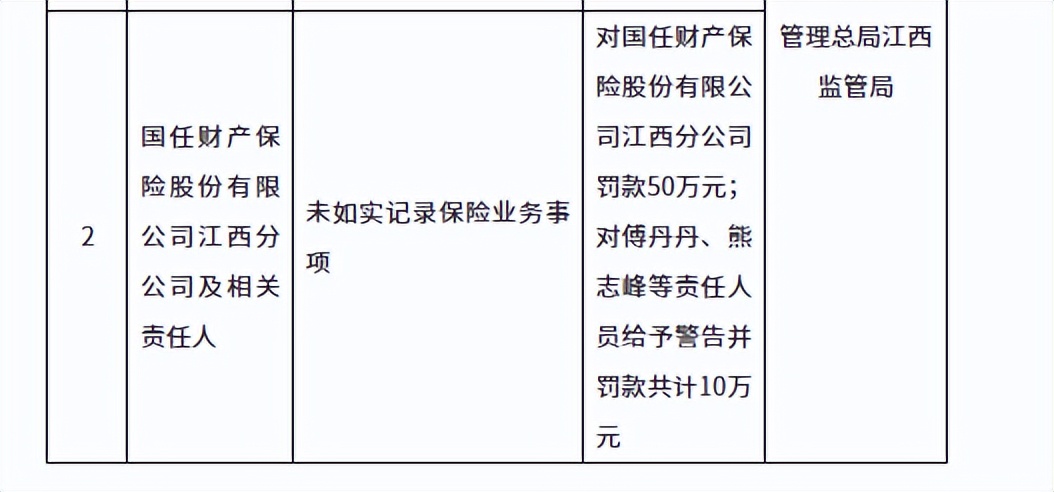

時間來到5月和6月,先是國任保險徐州中心支公司因利用業(yè)務(wù)便利為其他個人牟取不正當(dāng)利益、跨省經(jīng)營車險業(yè)務(wù)被罰款14萬元,不久后江西分公司又因未如實記錄保險業(yè)務(wù)事項被罰50萬元,相關(guān)責(zé)任人也被警告并罰款共計10萬元。

加上文章開頭提到的有關(guān)國任保險渭南中心支公司的罰單,該公司截至目前已收到來自國家金融監(jiān)督管理總局的罰單合計8張,涉及國任財險總公司和6家分支機(jī)構(gòu),累計處罰金額達(dá)到228萬元。

而據(jù)貝多財經(jīng)不完全統(tǒng)計,2024年國任保險合計21張,共計被處罰318.50萬元。也就是說,2025年僅過去不到七個月,國任保險的罰單累計金額就已超過2024年罰單總金額的三分之二,合規(guī)隱憂只多不少。

這不禁讓人疑惑,國任保險多次強調(diào)的“啟動風(fēng)險處置”“內(nèi)部整改與問責(zé)工作已完成”,是否只是紙上談兵?

二、盈利能力不穩(wěn),國資股東擬出清股權(quán)

聚焦業(yè)績端,根據(jù)遠(yuǎn)東資信評估有限公司(下稱“遠(yuǎn)東資信”)發(fā)布的國任保險2025年跟蹤評級報告,該公司2022年至2024年的保險業(yè)務(wù)收入分別為114.68億元、120.25億元和125.96億元,整體呈穩(wěn)步增長態(tài)勢。

不過,國任保險近年來的盈利能力卻不甚穩(wěn)定,先是由2022年的1.01億元翻倍增長至2023年的2.14億元,在此基礎(chǔ)上又驟降75.91%至2024年的5426.14萬元,凈資產(chǎn)收益率也由2023年的6.12%減少至2024年的1.66%。

遠(yuǎn)東資信分析稱,國任保險2024年盈利指標(biāo)的下滑,主要受紅色業(yè)務(wù)及長尾業(yè)務(wù)賠付、宏觀經(jīng)濟(jì)環(huán)境下行等多方面因素的影響,業(yè)務(wù)成本高企。此外,宏觀經(jīng)濟(jì)緩慢修復(fù)下其出于審慎考慮計提相關(guān)資產(chǎn)減值損失,亦造成當(dāng)期利潤收縮。

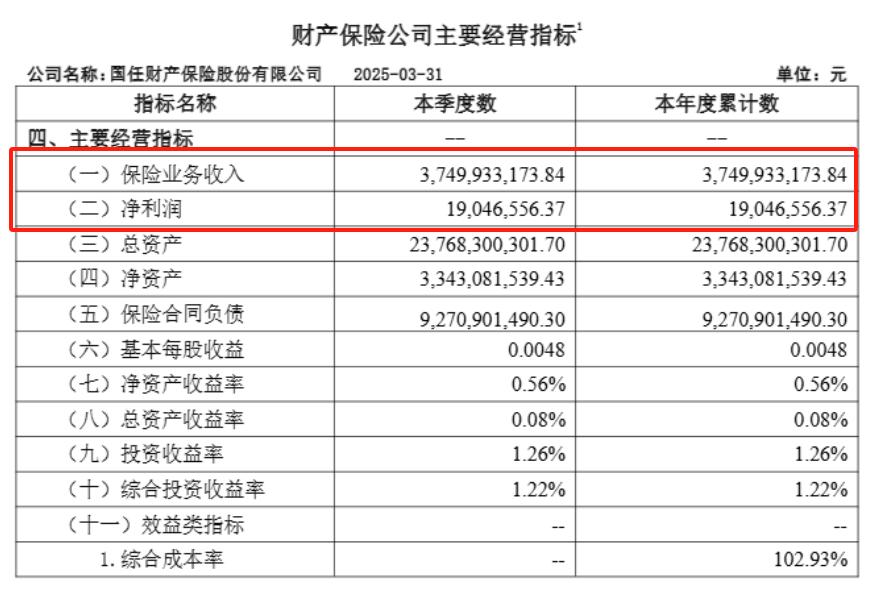

國任保險最新披露的2025年第一季度償付能力報告顯示,該公司一季度的凈利潤為1904.66萬元,較2024年同期的-1.10億元實現(xiàn)扭虧為盈。不過,該公司的保險業(yè)務(wù)收入出現(xiàn)了11.07%的同比下降,來到37.50億元。

受保費規(guī)模收縮導(dǎo)致的費用分擔(dān)、風(fēng)險承擔(dān)能力下降的影響,國任保險截至2025年3月末的綜合成本率為102.93%,同比增加3.83個百分點,承保端處于虧損狀態(tài);綜合費用率也大幅提升14.67%至46.36%。

作為深圳市屬國資控制的唯一財產(chǎn)保險公司,成立于2009年8月國任保險背靠多家國資股東,既有國有企業(yè)的體制優(yōu)勢,也有市場化的機(jī)制優(yōu)勢,截至目前累計為近6000萬個人、企業(yè)、政府客戶提供服務(wù),提供風(fēng)險保障超過43萬億元。

但近年來,國任保險的股權(quán)架構(gòu)卻出現(xiàn)了不小的波瀾。根據(jù)北京產(chǎn)權(quán)交易所,國任保險的第五大股東北京市東城區(qū)國有資本運營有限公司(下稱“東城國資”)計劃轉(zhuǎn)讓國任保險4.991%的股權(quán),披露截止日期為2025年9月1日,價格面議。

結(jié)合天眼查信息可知,東城國資合計持有國任保險4.991%的股份,這也意味著若此次股份轉(zhuǎn)讓成功,前者將退出國任保險的股東行列。對此,東城國資表示上述行為是其貫徹落實《國有企業(yè)參股管理暫行辦法》的具體舉措。

除了東城國資外,持有國任保險0.25%股份的北京汽車集團(tuán)產(chǎn)業(yè)投資有限公司,以及持有國任保險0.499%股份的國機(jī)財務(wù)有限責(zé)任公司均曾在北京產(chǎn)權(quán)交易所進(jìn)行股權(quán)掛牌轉(zhuǎn)讓,但是到目前為止均未有下文。

雖然國任保險強調(diào)“股權(quán)變動屬于正常的資本運作范疇,不會對公司的日常經(jīng)營、管理策略及客戶服務(wù)產(chǎn)生不利影響”,但在“退金令”的倡導(dǎo)聲中,國企退股金融企業(yè)已經(jīng)是大勢所趨,而背靠多家國資股東的國任保險免不了一場股權(quán)“地震”。

此外,國資股東接連退出帶來的股權(quán)變更,也將在一定程度上影響國任保險內(nèi)部治理的連續(xù)性,疊加該公司現(xiàn)存的合規(guī)與業(yè)績問題,無疑將對其市場價值與投資者信心造成不利影響。