撰稿|何威

來源|貝多財經

近日,洋河股份(SZ:002304)舉行戰略產品升級發布會,發布了第七代海之藍和洋河高線光瓶酒。洋河股份總裁鐘雨表示,將錨定把第七代海之藍打造成“國民白酒第一品牌”的戰略目標,穩步向著150億元、200億元大單品的發展空間邁進。

據貝多財經了解,海之藍是洋河股份的入門級產品,受眾主要是普通老百姓,即鐘雨所指的國民。相比之下,藍色經典系列中的天之藍和夢之藍等的檔次則相對高一些,尤其是夢之藍作為高端產品線的代表。

其中,海之藍系列產品年銷量突破一億瓶,年銷售額超百億元。此次發布會,洋河股份還發布了另一產品——洋河高線光瓶酒。據介紹,該產品定位于“名酒的品質、光瓶的便利、親民的價格”,力求構建差異化的競爭力,為消費者提供新選擇。

動作不斷,洋河股份能翻盤嗎?

一、業績大幅下滑

根據公開信息,洋河股份的產品分為夢之藍、蘇酒、天之藍、珍寶坊、海之藍、洋河大曲、雙溝大曲等。按照洋河股份的規劃,該公司按出廠的價位區間標準將自身的產品分為中高檔酒和普通酒。

其中,中高檔酒指出廠價≥100元/500ml的產品,主要代表有夢之藍(手工班、M9、M6+、水晶夢)、蘇酒、天之藍、珍寶坊(帝坊、圣坊)、海之藍等;普通酒指出廠價<100元/500ml的產品,主要代表有洋河大曲、雙溝大曲等。

過去數年,洋河股份曾是“優等生”的代表,自十年前首次超越瀘州老窖(SZ:000568),開始長期占據白酒行業第三的位置,排在前面的分別為貴州茅臺(SH:600519)、五糧液(SZ:000858),其他白酒企業爭搶第四、第五。

但在2024年,洋河股份的“白酒老三”的地位則被其他白酒企業奪走了,超越其地位的不是瀘州老窖,而是山西汾酒(SH:600809)。不僅如此,洋河股份的業績還在2024年第三季度出現了大幅“跳水”。

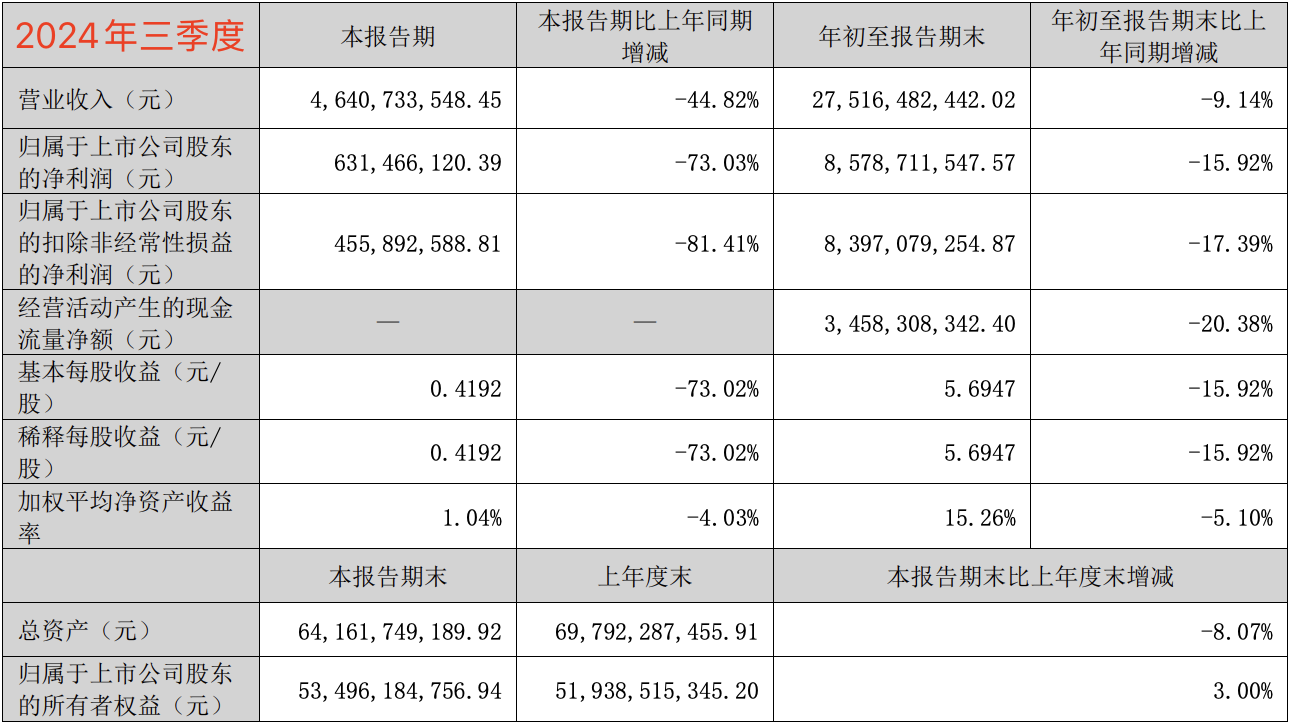

數據顯示,洋河股份2024年第三季度的收入約為46.41億元,較2023年同期的84.10億元下降44.82%,近乎“腰斬”;歸歸凈利潤約為6.31億元,同比驟降73.03%;扣非后凈利潤4.56億元,較2023年同期減少81.41%,已然“膝斬”。

與此同時,洋河股份2024年前三季度的收入、利潤同樣雙雙下滑。2024年前三季度的收入約為275.16億元,較2023年同期的302.83億元下滑9.14%;歸母凈利潤同比下降15.92%至85.79億元,扣非后凈利潤同比下降17.39%至83.97億元。

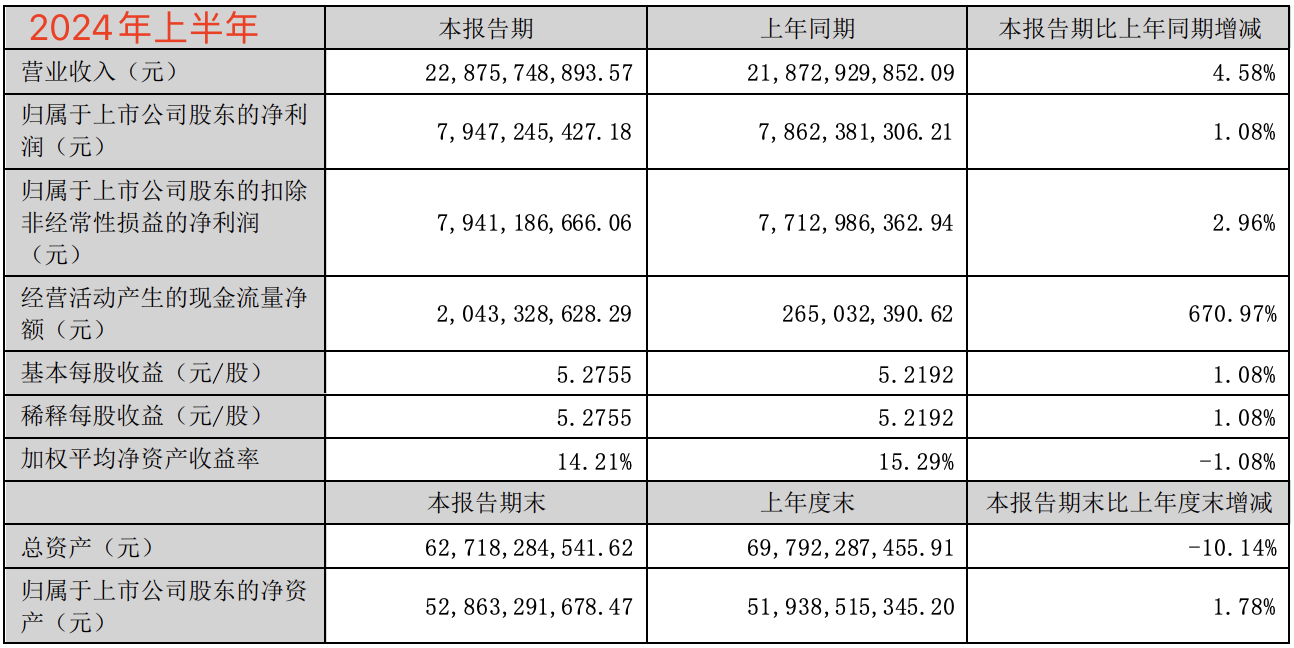

貝多財經了解到,洋河股份2024年上半年的收入約為228.76億元,同比增長4.58%,凈利潤和扣非后凈利潤分別為79.47億元和79.41億元,分別實現1.08%和2.96%的增長。即便維持了增長,但增速已然大幅放緩。

拉長時間來看,洋河股份2019年至2023年度的營收分別約為231.26億元、211.01億元、253.5億元、301.05億元和331.26億元。其中,2020年至2023年的營收增長率分別為-8.76%、20.14%、18.76%和10.04%。

2019年、2020年、2021年、2022年和2023年,洋河股份的歸母凈利潤分別約為73.86億元、74.85億元、75.13億元、93.89億元和100.21億元,并在2023年度首次突破了100億元關口。

結合洋河股份披露的財務數據可知,2024年的業績增長略顯乏力,尤其是第三季度上演“倒車”。如若洋河股份想要扭轉2024年前三季度的頹勢,則需要在2024年第四季度實現收入不低于人民幣56億元。

洋河股份董事長張聯東曾在2023年業績說明會上強調,白酒行業已進入深度調整期,“存量競爭、結構增長、品牌集中”等趨勢將持續凸顯,市場競爭將愈發激烈,洋河股份主動降速轉型,是為了更高質量、更可持續、更加健康發展。

二、四季度難言高增長

就單季度的表現而言,洋河股份可謂是有增有減。

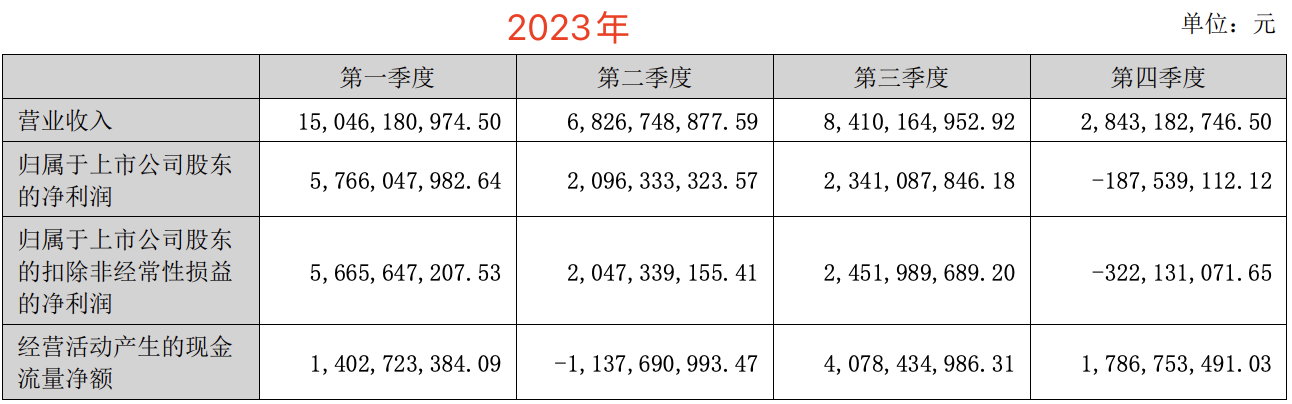

作為對比,洋河股份2022年第四季度和2023年第四季度的營收分別約為36.22億元和28.43億元(注:洋河股份2022年全年營收301.05億元,前三季度為264.83億元;2023年全年營收331.26億元,前三季度為302.83億元)。

按季度劃分,洋河股份2022年第一季度、第二季度、第三季度的營收分別約為130.26億元、58.82億元和75.75億元,2023年第一季度、第二季度、第三季度的營收分別約為150.46億元、68.27億元和84.10億元。

以此來看,一季度是洋河股份的銷量高峰,而第二季度、第三季度則平分秋色,第四季度則是妥妥的低谷,其他白酒企業亦是如此。事實上,白酒銷售與中國傳統節假日密切相關,一季度有著春節的加成,因而表現較好。

今年春節,亦是如此。據新京報2025年2月7日報道,據各酒企、電商平臺等發布的白酒消費數據顯示,蛇年春節呈現白酒動銷升溫、中高端價格帶熱銷、宴席白酒消費回補明顯以及線上異地訂單占比高等多個特征。

報道指出,蛇年春節期間,五糧液、洋河股份、古井貢酒、郎酒等酒企組團亮相春晚,提升品牌曝光度的同時,也有助于產品動銷。其中,元旦、春節期間,五糧液新零售渠道動銷較2024年同期增長24.54%。

貝多財經發現,僅就四季度而言,洋河股份2023年第四季度的收入約為28.43億元,較2022年同期減少了約7.79億元。與此同時,洋河股份在2023年第四季度還錄得凈虧損約1.88億元,扣非后凈利潤約為-3.22億元,罕見出現虧損。

這意味著,洋河股份在某種程度上出現了“中年危機”,增長神話破滅。就2024年前三季度而言,山西汾酒的營收增長至313.57億元,比洋河股份多38億元。相比之下,瀘州老窖2024年前三季度的營收約為243億元,亦在縮小與洋河股份的差距。

三、“白酒老三”變“老五”

值得一提的是,瀘州老窖2024年前三季度的歸母凈利潤約為115.93億元,成為了繼貴州茅臺、五糧液之后,凈利潤規模第三的白酒企業。相比之下,山西汾酒2024年前三季度的歸母凈利潤約為113.50億元,亦遠高于變成第五的洋河股份。

從這個角度上來說,洋河股份與白酒企業“前三甲”的差距越來越大,在從第一梯隊中滑落明顯。不過,洋河股份董事長張聯東曾在2023年業績說明會上稱,洋河股份主動降速轉型,是為了更高質量、更可持續、更加健康發展。

但即便如此,洋河股份仍在2023年報中稱,“力爭2024年營業收入同比增長5%-10%”。事實上,該公司曾在2022年報提到“2023年力爭營業收入同比增長15%”。最終,洋河股份2023年的營收增長率僅約為10%。

對于預計增速下調,張聯東表示,這主要是當前白酒行業處在深度調整階段,洋河股份適應自身節奏主動降速調整。但張聯東也稱,公司同樣“有目標,有野心”,在為股東創造最大價值方面,公司義不容辭。

若洋河股份2024年的營收同比增長5%-10%,按年計算的結果約為347.83億元至364.39億元。這意味著,洋河股份2024年第四季度的營收需要不低于72億元,方能達成這一業績目標。

即便2024年第四季度的收入和2023年同期持平(28.43億元),洋河股份仍有超過40億元的“缺口”。 換句話說,達成2024年的業績目標對于洋河股份已不可能。

三、大手筆分紅,何以支撐?

拋開增長不談,洋河股份亦在大手筆分紅。2025年1月,洋河股份披露《2024年度中期權益分派實施公告》。根據公告,洋河股份向全體股東合計派發現金紅利35.1億元(每10股派發現金紅利23.3元)。

另在2024年6月,洋河股份實施了2023年度分配方案。其中,每10股派發現金紅利46.60元,合計70.2億元。而接連實施大額分紅,或是洋河股份的無奈之舉。2023年1月,洋河股份的股價曾觸及190.66元/股(復權前)的高位。

早前的2021年1月,洋河股份的股價還曾一度上漲至258.86元/股。與之對應的是有投資者針對其在二級市場的表現頻頻發問。張聯東則表示,二級市場股價漲跌受諸多因素影響,現階段公司估值在行業中處于相對低水平,公司管理層會把精力集中到業務上。

截至2025年3月27日,洋河股份的股價報收77.32元/股,較52周(一年內)的最高值105.85元/股累計下跌26.95%。按收盤價計算,洋河股份的市值約為1165億元,同樣排在山西汾酒(2655億元)、瀘州老窖(1974億元)之后,暫列白酒第五。

貝多財經了解到,洋河股份還在2025年1月15日召開的2025年第一次臨時股東大會審議通過了《2024年度~2026年度現金分紅回報規劃》議案。根據議案,該公司每年度現金分紅總額不低于當年歸屬凈利潤70%,且不低于70億元(含稅)。

而對于營收、利潤下滑的洋河股份來說,何以保障每年不低于70億元的分紅呢?此外,對于“蘇酒老二”今世緣(SH:603369)在江蘇省內市場的競爭,洋河股份也顯得有些后勁乏力。

此前,張聯東在2023年度股東大會上稱,“很多人跟我說,洋河一定要發展好江蘇省內市場,因為大家都認為洋河的品牌和稟賦很好,如果江蘇省內市場都做不好,我們內部就要反思。目前,公司內部已經在做一些研究和調整。”

洋河股份方面還表示,2024年,公司將聚焦江蘇省內和長三角市場,進一步回歸大本營市場,從組織體系、經銷商體系和終端,解決利潤透明化問題。