撰稿|何威

來源|貝多商業&貝多財經

在龐大的半導體產業生態中,富瀚微(SZ:300613)選擇了“小而精”的突圍路徑,它不建工廠,卻能讓全球領先的視覺芯片從其設計圖紙走向億萬級應用市場。

然而,曾經輝煌的芯片設計明星,如今正經歷業績斷崖式下滑的陣痛。

面對困境,富瀚微正積極尋求突圍,向港交所遞交上市申請便是其全球化戰略的關鍵一步。決定了它能否在AI視覺這片千億級賽道上重整旗鼓,重新證明其“小而精”模式的生命力,

一、業績斷崖式“雪崩”

天眼查App信息顯示,富瀚微的全稱為上海富瀚微電子股份有限公司,成立于2004年4月,于2017年2月在深圳證券交易所創業板上市。

當前,富瀚微正遭遇2017年上市以來最劇烈的業績“雪崩”,核心經營數據全面惡化,公司發展進入深度調整期。

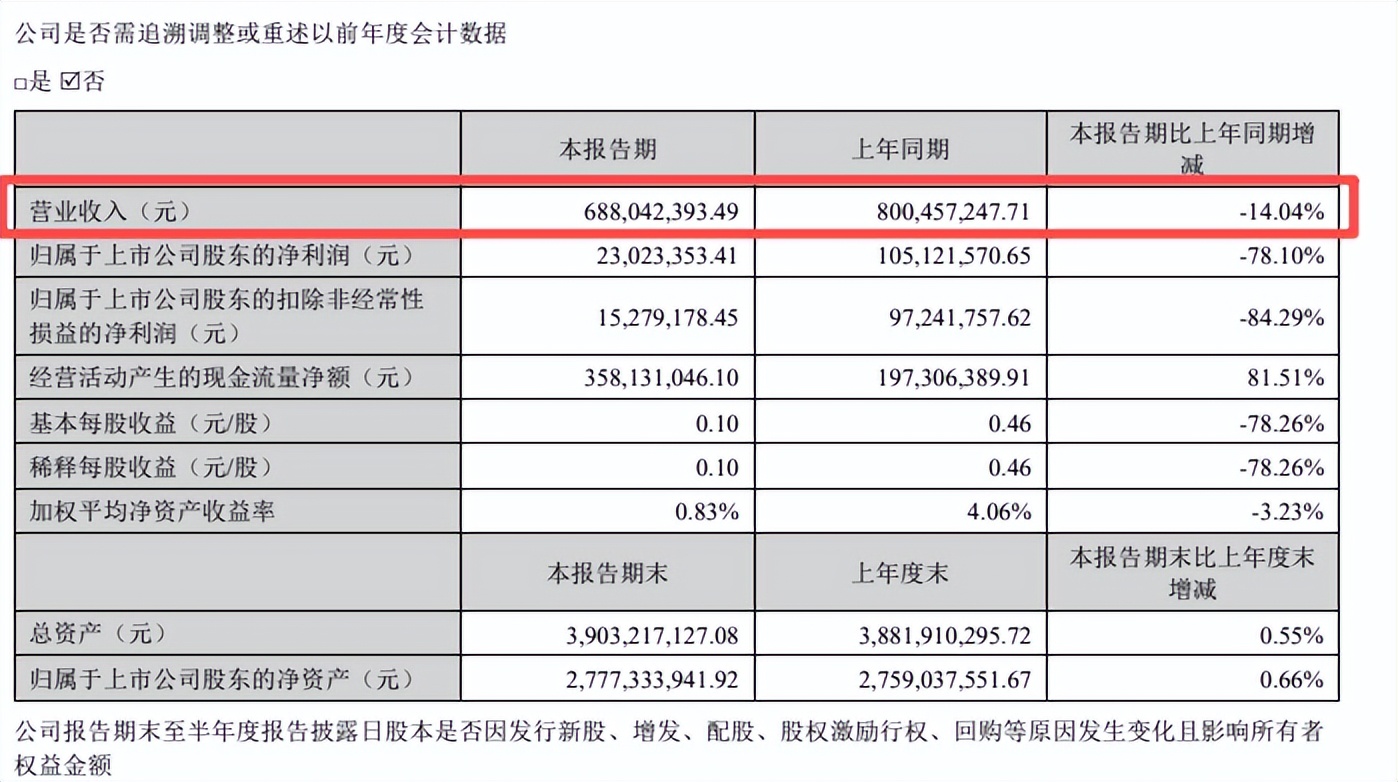

2025年上半年,富瀚微實現營業收入6.88億元,同比大幅下滑14.04%;凈利潤僅錄得182.59萬元,較上年同期的8300.43萬元驟降97.80%,創下上市以來同期凈利潤最低值,盈利規模近乎歸零。

2025年第三季度,富瀚微的營收約為4.52億元,同比減少9.82%;歸屬于上市公司股東的凈利潤約為5900.83萬元,同比減少26.74%;扣非后凈利潤約為4935.59萬元,同比減少31.59%。

值得一提的是,核心盈利能力出現根本性崩塌。就2025年上半年而言,主營業務利潤由上年同期的盈利6022.25萬元轉為虧損2220.18萬元,虧損幅度達8242.43萬元,直觀反映出公司核心業務的盈利支撐能力已完全失效,這一業績斷崖式下滑并非短期市場波動導致,而是長期積累的業務結構失衡、客戶依賴過高、成本管控失效等結構性矛盾的集中爆發。

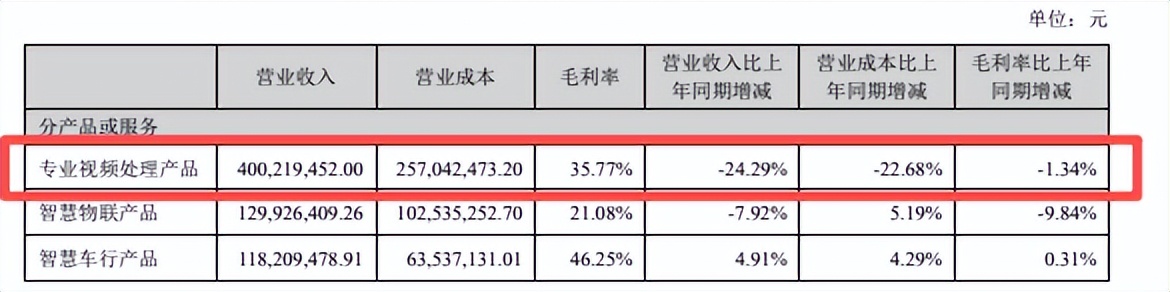

從業務結構來看,三大核心產品線呈現“兩跌一增”的失衡格局,且增長業務難以對沖核心業務的大幅下滑。

作為公司收入壓艙石的專業視頻處理產品,2025年上半年貢獻營收4.00億元,同比大幅下降24.29%,盡管仍占總營收的58.17%,但營收規模較上年同期的5.28億元減少1.28億元,其下滑幅度遠超整體營收降幅,成為拖累業績的核心因素。

公司在傳統安防監控芯片市場需求萎縮背景下,核心業務缺乏增長韌性。智慧物聯產品表現同樣疲軟,上半年實現營收1.30億元,同比下降7.92%,較上年同期的1.41億元減少1100萬元。

更嚴峻的是,該板塊毛利率從上年同期的30.92%大幅下滑至21.08%,降幅達9.84個百分點,毛利率的顯著收窄不僅反映出產品競爭力下降,也意味著該業務的盈利空間被進一步壓縮。

唯一的增長亮點來自智慧車行產品,上半年營收同比增長4.91%至1.18億元,較上年同期的1.12億元增加600萬元,毛利率更是提升至46.25%,但該板塊目前僅占總營收的17.18%,貢獻的營收增量僅為600萬元,遠不足以抵消專業視頻處理產品1.28億元的營收下滑和智慧物聯產品1100萬元的營收減少,新興業務尚未形成有效支撐,公司向新興領域轉型的步伐嚴重滯后。

費用端的異常膨脹進一步加劇了利潤的惡化,形成“營收下滑、費用激增”的情況。2025年上半年,在營收同比下降14.04%的背景下,銷售費用同比大幅增長53.94%,從上年同期的1109.30萬元增至1707.67萬元,增加598.37萬元。

其中職工薪酬支出從820.98萬元飆升至1408.55萬元,增加587.57萬元,成為銷售費用增長的主要推手,反映出公司銷售團隊成本管控失效,費用投入與營收產出嚴重不匹配。財務費用的波動更為劇烈,利息收益從上年同期的-63.92萬元轉為凈支出1185.88萬元,同比暴增1955.33%,增加1249.80萬元。

主要原因是銀行存款規模下降導致利息收入大幅減少,同時人民幣匯率波動引發匯兌損失增加,財務費用的激增進一步侵蝕了本已微薄的利潤空間。

此外,公司經營活動產生的現金流量凈額雖為3.58億元,但較上年同期的4.60億元下降22.16%,減少1.02億元,表明公司通過日常經營活動獲取現金的能力正在減弱,現金流健康度出現下滑,后續經營資金周轉壓力可能進一步加大。

二、過度依賴單一客戶

在芯片設計行業的激烈競爭中,富瀚微正深陷大客戶依賴的泥沼,其經營風險因客戶結構的極度集中而持續攀升,成為制約企業穩健發展的關鍵因素。

富瀚微的客戶集中度之高令人咋舌。2025年上半年,公司前五大客戶銷售占比竟高達84.4%,其中單一最大客戶更是貢獻了55.0%的銷售收入。

這種畸形的客戶結構,使得公司經營風險高度集中,抗風險能力極為脆弱。回顧歷史數據,這種對大客戶的嚴重依賴并非短期現象。

2022年至2024年,公司來自前五大客戶的銷售額分別為19.53億元、16.60億元和15.83億元,占同期總銷售額的比例分別高達91.7%、91.1%和88.4%。

盡管2025年上半年這一比例有所下降至84.4%,但仍處于危險的高位區間,絲毫未改變公司經營風險居高不下的局面。

更為棘手的是,富瀚微與主要客戶之間還存在著錯綜復雜的股權關聯。公司最大客戶海康威視的二股東龔虹嘉的妻子陳春梅,至今仍持有富瀚微13.22%的股份,且與公司實際控制人楊小奇構成一致行動人。

這種特殊關系使得雙方之間的交易定價公允性備受市場質疑。在商業交易中,公平公正的定價是保障企業利益和市場秩序的基石,而這種股權關聯下的交易,難免讓人對其定價是否合理、是否存在利益輸送等問題產生合理懷疑,進一步加劇了富瀚微經營的不確定性。

大客戶依賴的負面影響已實實在在地體現在公司的經營穩定性上。2023年,當該大客戶采購量下降18.5%時,富瀚微的營收隨之大幅下滑13.7%,業績遭受重創。

2025年上半年,歷史再度重演,該大客戶采購量同比下降18.3%,直接導致公司智能視頻業務收入下滑,經營困境進一步加深。

為扭轉這一不利局面,富瀚微嘗試拓展客戶結構,然而這一努力卻事與愿違,反而侵蝕了公司利潤。

2025年第一季度,公司為拓展新客戶,銷售費用投入較去年同期大幅增加約382萬元,但同期營收卻下降了11.00%。這表明公司在拓展新客戶的過程中,不僅未能有效提升業績,反而因銷售費用的增加而壓縮了利潤空間,陷入了“增收不增利”甚至“減收又減利”的尷尬境地。

富瀚微的案例深刻揭示了芯片設計企業普遍面臨的艱難抉擇,在細分領域追求專業化與規模化發展的道路上,必須謹慎權衡兩者之間的關系。

公司近年來雖試圖向智能物聯、汽車電子等領域擴張,但進展緩慢,難以在短期內形成新的利潤增長點,無法有效抵消安防主業下滑帶來的沖擊。如何在降低大客戶依賴風險的同時,實現業務的多元化拓展和穩健增長,成為富瀚微亟待解決的重大課題。

三、治理與戰略布局失衡

富瀚微高度客戶依賴的表象之下,實則潛藏著公司治理與戰略層面的深層危機。股權結構分散且主要股東持股質押比例較高,這為公司長期戰略的穩定執行埋下了隱患。

2025年,在公司業績持續承壓的艱難處境中,實控方一致行動人卻接連套現減持,杰智控股于10月完成減持公司股份690.21萬股,占總股本的2.97%,減持總金額約3.06億元,此舉無疑會進一步動搖市場信心。

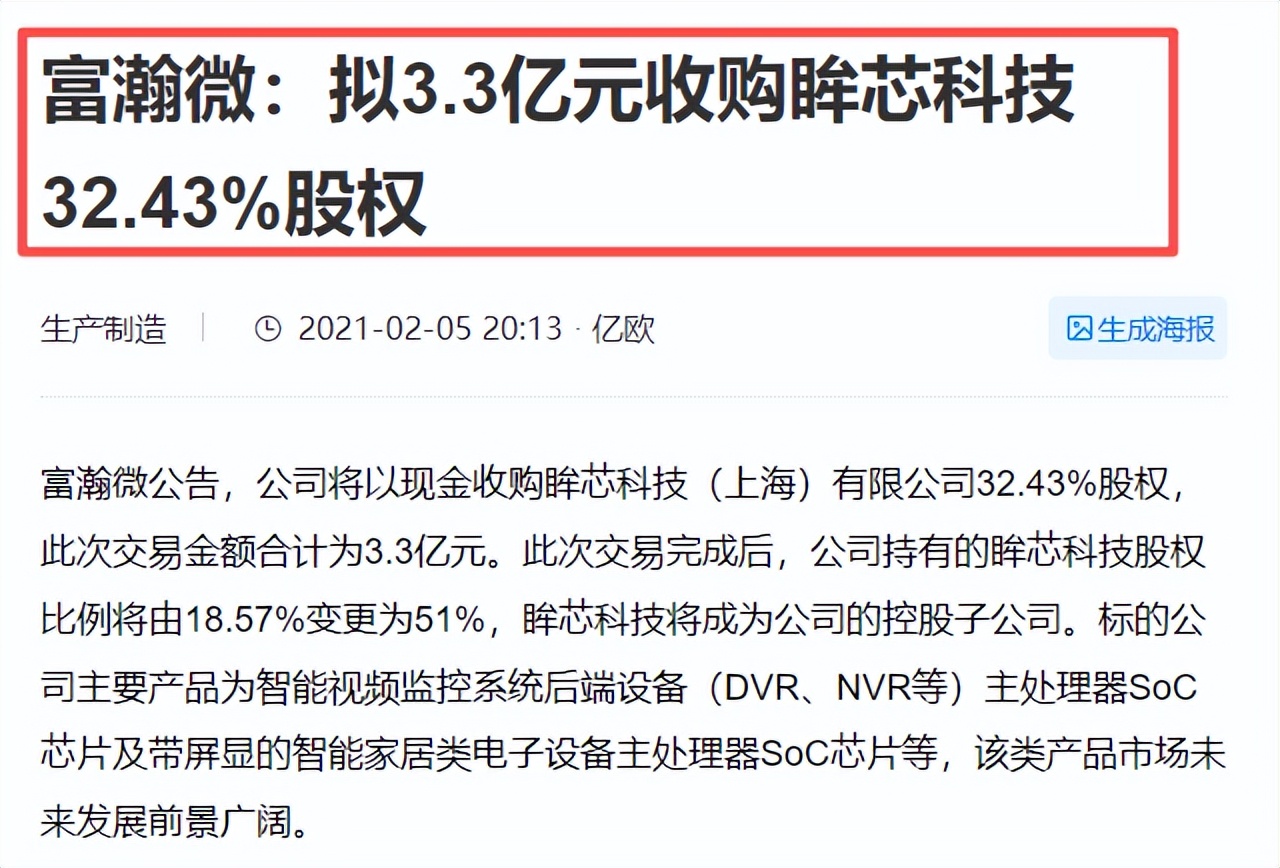

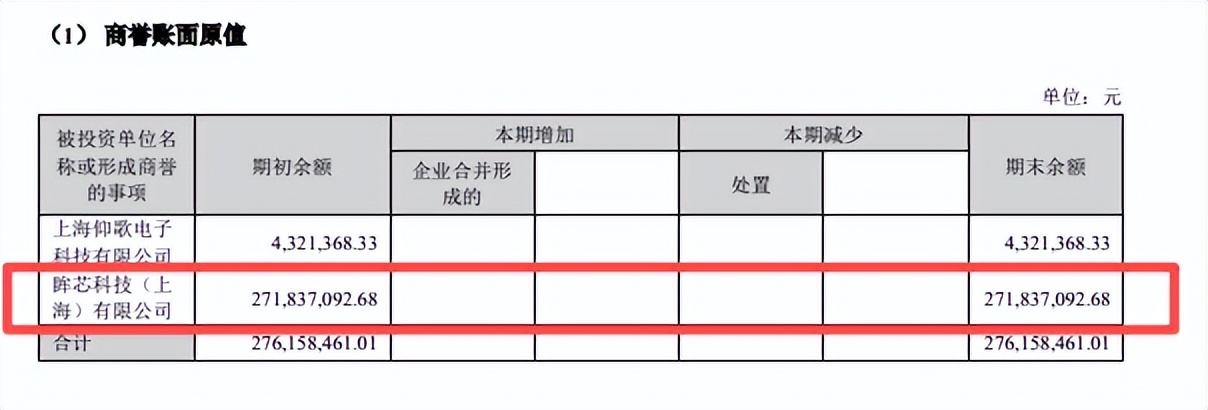

戰略布局上,2021年富瀚微以3.30億元現金溢價收購眸芯科技32.43%股權,本是寄望于拓展業務版圖,然而收購后眸芯科技的經營業績卻遠未達預期,2024年實際營業收入增長率竟為-37.58%,與預測的8.47%形成巨大反差,商譽減值風險陡增。

眸芯科技的投資堪稱富瀚微的“敗筆”,成為沉重的財務負擔。收購后,這家被寄予厚望的子公司不僅未成增長引擎,反而持續偏離預期。對比業績承諾與實際表現,差距令人瞠目,原預測2023-2025年營收分別達5.43億、6.77億、8.06億元,凈利潤1.30億、1.60億、1.80億元。

可2023-2024年實際營收僅4.79億、2.99億元,凈利潤驟降至7006.11萬、204.41萬元,2024年凈利潤較承諾縮水超98%。截至2024年末,富瀚微針對51%持股比例計提2118.39萬元商譽減值,這直接坐實了收購時的估值泡沫,暴露出前期盡職調查與行業研判的重大疏漏,其占用的資金與管理精力還進一步擠壓了主業發展空間。

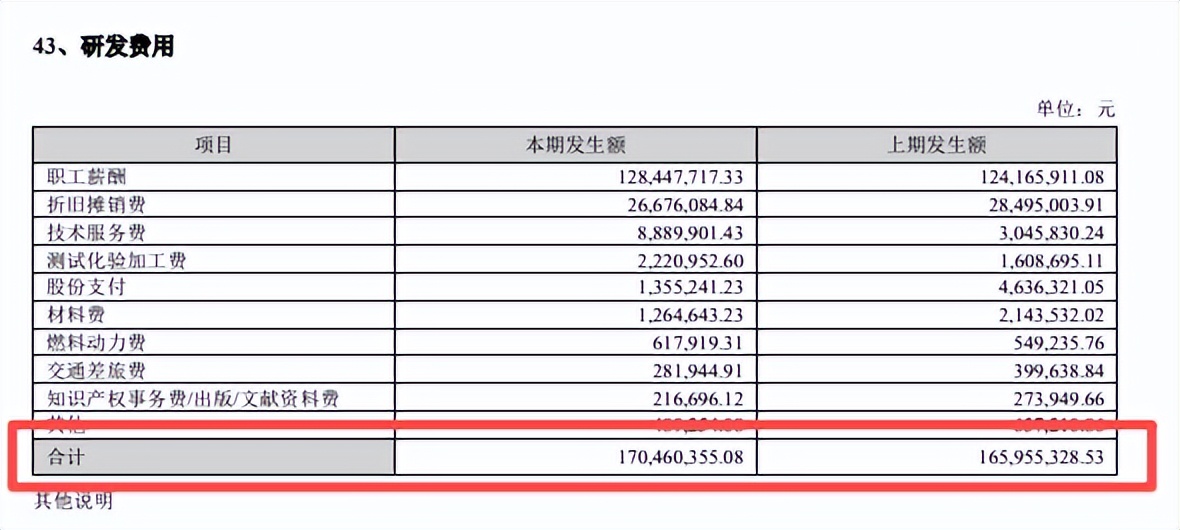

此外,研發投入的“量增質減”讓富瀚微的競爭力焦慮加劇。表面看研發費用從2020年2.5億元增長至2025年上半年1.70億元,但研發投入占比卻從2018年32.19%暴跌至2024年14.58%。

芯片研發高壁壘、長周期,投入強度決定技術突破能力,占比腰斬意味著研發效率與核心技術迭代速度不足,在高端市場難以與頭部企業抗衡,這種“重規模擴張、輕投入強度”的模式實乃“舍本逐末”。

業務轉型遲滯與技術路線搖擺使困局雪上加霜。盡管富瀚微早有布局智能物聯與智慧車行,但2025年上半年61.66%的收入仍來自傳統專業視頻處理產品,智慧車行僅占18.21%,新興業務支撐乏力。

技術路線上,公司陷入“守成與擴張”的兩難,堅守優勢的視覺處理芯片面臨增長天花板,計劃推出的數十Tops算力邊緣推理芯片市場早已被華為、寒武紀等巨頭占據,后發入局缺乏競爭優勢。

根源在于對安防監控芯片傳統優勢的路徑依賴,過往成功使其在新興領域決策保守、動作遲緩,而半導體行業“一步慢、步步慢”,富瀚微若不打破路徑依賴、重構戰略重心,困局恐將持續深化。