撰稿|張君

來源|貝多商業&貝多財經

又一家網約車公司報考上市。

10月28日,享道出行(上海)科技股份有限公司(下稱“享道出行”)在港交所遞交招股書,準備在港交所主板上市。截至目前,港股市場上涉及網約車業務的公司包括嘀嗒出行、曹操出行、如祺出行等。

其中,嘀嗒出行(HK:02559)主打順風車業務,于2024年6月28日在港交所上市,系“中國共享出行第一股”。根據弗若斯特沙利文報告,按2023年交易總額及順風車搭乘次數計,嘀嗒經營中國第二大的順風車平臺,順風車交易總額為人民幣86億元。

2024年7月10日,如祺出行(HK:09680)在港交所上市。和嘀嗒出行不同,如祺出行主要提供網約車服務。不過,如棋出行的市場地位并不算高。根據弗若斯特沙利文資料,于2023年,如祺出行在中國網約車市場的市場份額為1.1%,在全國排名第八。

值得一提的是,如祺出行背靠廣汽集團,由廣汽集團和騰訊聯合發起創立。本次上市前,廣汽工業對如祺出行的直接持股比例為20.53%,通過中隆間接持股15.05%,合計35.58%。其中,廣汽工業為廣汽集團的控股股東。

除了廣汽集團、騰訊以外,小馬智行亦是如祺出行的股東。早在2022年4月,小馬智行就曾參與了如祺出行的A輪投資。在如祺出行2024年7月上市階段,小馬智行、WeRide(文遠知行)等還作為基石投資人,參與了對如祺出行的IPO認購。

時隔一年,曹操出行(HK:02643)于2025年6月25日在港交所上市。據貝多商業&貝多財經了解,曹操出行是由吉利集團孵化的網約車平臺。根據弗若斯特沙利文的資料,曹操出行的市場占有率為5.4%,為中國共享出行行業第二大參與者。

2024年,曹操出行的總交易價值(GTV)約為人民幣170億元,較2023年增加38.8%。就中國網約車平臺而言,滴滴出行2024年的GTV約為2196億元,第二、第三、第四和第五分別為曹操出行、T3出行、首汽約車、享道出行。

截至目前,T3出行、首汽約車并未有公開報考上市的動作,而排名第五的享道出行則意欲在港交所大展拳腳。特別說明的是,享道出行由上汽發起成立,后引入了Momenta、高德地圖、寧德時代等作為股東。

此次報考上市,享道出行成色幾何?

一、暫居市場前五,上半年收入下滑2.8%

天眼查App信息顯示,享道出行成立于2018年4月,前稱為上海賽可出行科技服務有限公司。目前,該公司的注冊資本為3.5億元,法定代表人為吳冰,主要股東包括上汽總公司、常州賽可等。

享道出行在招股書中表示,該公司為全場景智慧出行綜合體,通過提供網約車服務、車輛租賃服務、車輛銷售及Robotaxi服務,打造覆蓋個人出行、企業出行以及未來出行(即 Robotaxi服務)中多元場景需求的一站式出行服務平臺。

根據弗若斯特沙利文的資料,2024年,以交易總額(GTV)計,享道出行在國內網約車平臺中排名第五(前五大網約車平臺的市場份額超過85%)。以完單量計,該公司在上海市網約車平臺中排名第二。

就業務類型而言,享道出行的核心是網約車業務。2022年、2023年、2024年度和2025年上半年,該公司來自網約車業務的收入分別約為33.61億元、42.09億元、49.99億元和22.98億元,分別占其總收入的71.1%、73.6%、78.0%、78.3%和76.3%。

除了網約車業務外,享道出行還有相當一部分收入來自車輛租賃服務、二手車銷售、提供技術服務等。其中,車輛租賃服務收入的占比分別約為20.1%、19.8%、17.0%和18.7%,該業務主要指的是享道租車。

整體而言,享道出行的收入保持快速增長態勢。2022年、2023年和2024年,享道出行的營收分別約為47.29億元、57.18億元和63.95億元,2022年至2024年的年均復合增長率約為16.3%。

但在2025年上半年,享道出行的業績則出現了一定的下滑。具體來看,享道出行2025年上半年的營收約為30.12億元,較2024年同期的30.99億元微降2.8%,主要是網約車服務收入下降。

招股書顯示,享道出行2025年上半年的網約車服務收入約為22.98億元,同比減少5.4%,主要由于完單量減少。與之對應的是,享道出行2025年上半年的訂單量約為1.036億單,GTV約為26.28億元,均較2024年同期有所下降。

截至目前,享道出行仍處于投入換量的虧損階段。2022年、2023年、2024年度,享道出行的凈虧損分別約為7.81億元、6.04億元、4.07億元,三年虧損金額合計約為18億元。2025年上半年,該公司的凈虧損約為1.15億元。

盡管尚未實現盈利,但享道出行的虧損金額和虧損率在持續收窄。其中,2022年、2023年、2024年度和2025年上半年的虧損率分別約為16.5%、10.6%、6.4%和3.8%。與之對應的是,該公司的毛利率分別為1.0%、6.6%、7.0%和11.3%,持續優化。

若延續這一趨勢,享道出行有望在不久后實現盈利。

二、極其依賴聚合平臺,自有渠道訂單堪稱可憐

作為中國排名第五的網約車平臺,享道出行的增長極其依賴第三方平臺,尤其是以高德打車、滴滴、百度地圖等在內的聚合平臺。除了聚合平臺外,享道出行亦通過自有渠道向用戶提供出行預訂服務。

2022年、2023年、2024年度和2025年上半年,享道出行的訂單量分別約為1.47億單、1.72億單、2.23億單和1.04億單。其中,聚合平臺的訂單量分別約為1.35億單、1.59億單、2.17億單和1.02億單,占比均超過90%。

據此計算,享道出行自有渠道的訂單量分別約為1207萬單、1215萬單、636萬單和150萬單。不難發現,訂單數量從2024年開始斷崖式下降。與此同時,自有渠道的訂單量與總訂單量亦形成了鮮明的對比。

毫不客氣的說,享道出行的增長極其依賴第三方聚合平臺,但在聚合平臺的競爭同樣十分激烈。以高德打車為例,其列舉的網約車公司(品牌)包括首汽約車、曹操出行、陽光出行、旗妙出行、星徽出行、火箭出行、AA出行等。

這代表著,享道出行只是其中一份子。若長期依賴第三方聚合平臺,用戶粘性也必將轉移。同樣,相應的網約車品牌也很難占領用戶心智,隨時可以被其他平臺取代。僅就2025年上半年而言,平均每100個訂單中僅有約1個來自享道出行自有渠道。

與之對應的是,截至2025年6月30日,享道出行的注冊用戶僅在2000萬量級。但招股書顯示,享道出行2025年上半年的月活用戶則約為1.266億,2022年、2023年和2024年度分別約為2657.5萬、5009.5萬和8165.3萬,兩者之間的差距令人震驚。

不過,與聚合平臺合作并非享道出行獨有的選擇。事實上,滴滴出行、曹操出行等亦有通過聚合平臺觸達用戶的情形。以曹操出行為例,其2022年、2023年和2024年來自聚合平臺的訂單占比分別為51.4%、74.1%和85.7%。

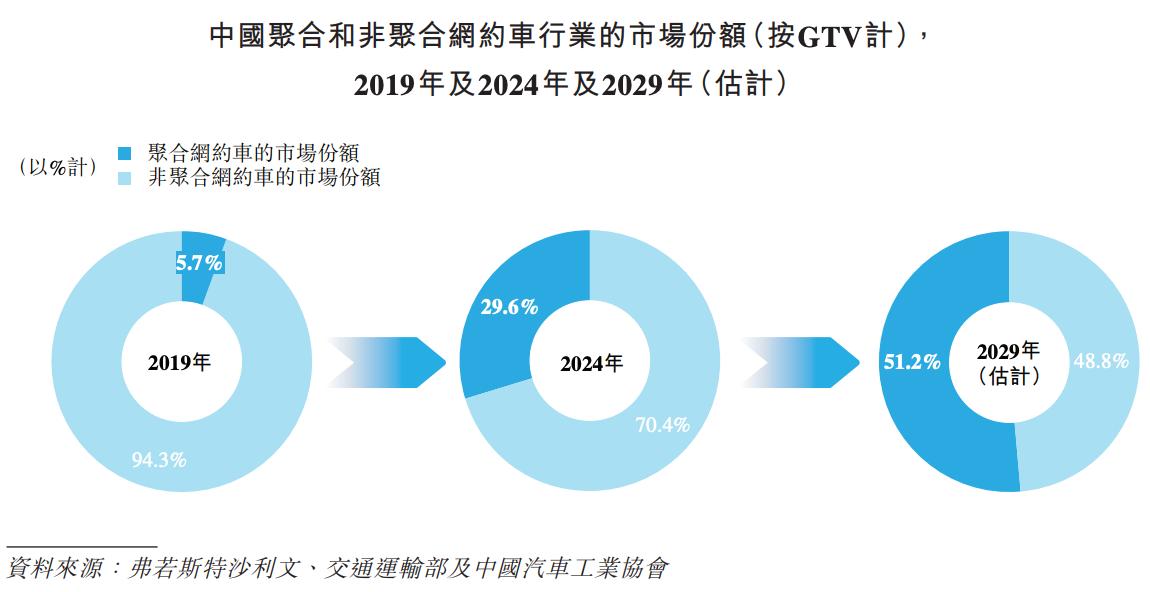

當下,中國共享出行市場已從由單一參與者主導市場轉變為用戶流量分配更為分散的市場。曹操出行招股書顯示,根據弗若斯特沙利文數據,2019年至2024年,通過聚合平臺完成的網約車訂單比例由7.0%上升至31.0%,預期于2029年將進一步上升至53.9%。

事實上,享道出行招股書亦援引了弗若斯特沙利文的數據,稱聚合網約車的市場份額從2019年的5.7%增加到2024年的29.6%,其中GTV從人民幣110億元增長到925億元。預計到2029年,該細分市場的GTV將達到3412億元,市場份額將達到51.2%。

長期來看,中國的網約車市場將進一步增加,但受益者并不一定是享道出行。