撰稿|何威

來源|貝多商業&貝多財經

2025年A股科技板塊持續走強,科創板憑借政策紅利與技術革新雙輪驅動,成為本輪行情核心引擎。

據統計,科創綜指年內漲幅突破40%,顯著跑贏滬深300、上證50及創業板等主流指數。其"硬科技"企業集群的行業屬性與高成長潛力,構成行情上行的重要基石。典型如"科創板AI芯片第一股"寒武紀股價一度超越茅臺登頂A股,彰顯市場對技術型企業的價值重估。

在此背景下,中國硬科技領域的標桿企業正加速資本化進程。全球四足機器人領軍者宇樹科技、國產GPU獨角獸摩爾線程、沐曦股份等明星企業,均在密集推進上市計劃。

這些企業向上市發起沖擊,不僅標志自身發展進入新階段,更有望在A股市場掀起"硬科技尋寶潮",通過資本市場的價值發現功能,推動優質科技資產的價值重估與資源高效配置,形成"技術突破-資本賦能-產業升級"的良性循環,進一步夯實中國科技產業在全球競爭中的戰略地位。

而這其中,作為國產GPU“四小龍”之一的摩爾線程無疑是備受關注的一家。近日,上海證券交易所披露的信息顯示,摩爾線程將于9月26日上會,上市進程再進一步。

一、智囊團創業基因:硅谷實戰派+本土先鋒派

摩爾線程所布局的產業都是具備高精尖技術且壁壘較高的科技行業,這主要與其創始人團隊的從業經歷有關。

天眼查信息顯示,摩爾線程成立于2020年10月。目前,該公司的注冊資本為4億元,法定代表人為張建中,股東包括南京神傲管理咨詢合伙企業(有限合伙)、張建中等。自開業之初,公司就雄心勃勃,以打造全功能GPU為核心產品的半導體企業自居,直接對標英偉達。

要知道,其創始人張建中此前就曾在英偉達工作過多年,而且擔任過英偉達全球副總裁、中國區總經理核心要職,在英偉達的時候,他帶領團隊成功開拓并建立了GPU在中國的完整生態系統,把中國市場打造成了英偉達全球最重要的市場之一。

張建中在GPU領域擁有近30年的行業經驗,對GPU的底層邏輯和產業規律有著深刻理解。這些都為其創辦摩爾線程提供了一定戰略規劃經營基礎,能夠讓此前具備多年的技術和市場經驗重新融入到新公司中。

如此來看,張建中離開工作15年“老東家”英偉達,回國自己創辦同賽道競爭企業,并不太讓市場意外。尤其是在他的人格魅力和廣闊人脈資源上,還吸引了一大批光環加身的合伙人入局,核心團隊成員大多擁有英偉達、AMD、英特爾等國際芯片巨頭的任職經歷,同時也吸納了國內半導體領域的資深從業者,高管人才梯隊形成了“國際視野+本土經驗”的互補,堪稱"國產半導體領域的豪華陣容"。

比如,目前擔任公司董事、副總經理、核心技術骨干且為聯合創始人的張鈺勃,此前曾任英偉達GPU架構師;另外三位核心技術人員馬鳳翔(芯片研發部總經理)、楊上山(副總經理)和王華(云計算與AI事業部總經理)也曾在國內外多家知名芯片企業任職。其中,馬鳳翔曾任中星微資深芯片設計經理、地平線芯片研發總監;楊上山曾任愛立信軟件工程師、英偉達GPU架構師;王華曾任威睿中國高級研發經理、華為云網絡高級專家、深信服CTO。

毫無疑問,這些高精尖人才能夠為摩爾線程迅速鋪開從芯片設計到軟件生態的全棧布局打下了牢固科技底蘊根基,為公司發展提供長久助力和保駕護航。

二、經營基本面有喜有憂,三年半累虧53億元

從業務經營范圍來看,摩爾線程已成功推出“蘇堤”、“春曉”、“曲院”、“平湖”四代GPU架構,以及一款名為“長江”的智能SoC芯片,拓展出覆蓋AI智算、云計算和個人智算等應用領域的計算加速產品矩陣,產品線涵蓋政務與企業級智能計算、數據中心及消費級終端市場,能夠滿足政府、企業和個人消費者等在不同市場中的差異化需求。

基于以上芯片性質的不同,由此構成了摩爾線程四大產品線:以用于大模型訓練和推理的GPU板卡、一體機以及可擴展至萬卡規模的KUAE智算集群為核心的AI智算產品,這是目前摩爾線程的戰略重心和主要收入來源,占總營收的比重超過了94%。

其次是專業圖形加速產品,涵蓋了面向工業設計、數字孿生等領域的專業級顯卡;還有面向游戲和辦公市場的桌面級加速顯卡;以及主要面向AI PC、邊緣計算、具身智能等新興場景的智能SoC產品,這三大產品線目前合計占總營收的比重僅約為6%。

依托快速迭代與多元化產品矩陣,摩爾線程營收呈現指數級攀升態勢。2022至2024年,公司營收從0.46億元躍升至4.38億元,三年間復合年增速突破200%,展現出強勁增長動能。2025年增長進一步提速,僅上半年便實現7.02億元營收,這一數字已超越此前三年累計營收(約6.08億元),凸顯其爆發式增長特征。

摩爾線程營收爆發式增長背后,與兩大核心驅動因素密不可分:

其一,國內算力需求井噴式擴張提供強勁市場拉力。根據弗若斯特沙利文預測,隨著AI和大數據技術的廣泛應用,中國算力規模呈現快速增長態勢,整體規模從2020年的136.20EFLOPs增長至2024年的617.00EFLOPs,期間年均復合增長率為 45.9%;預計到2029年中國算力總規模將達到3442.89EFLOPs,預測期年均復合增長率達40.0%。

與此同時,過去五年,中國GPU產業呈現快速增長態勢,市場規模從2020年的384.77億元快速增長到2024年的1638.17億元。未來,隨著AI的應用不斷開發,對于GPU等算力基礎設施的需求預計將會出現爆發增長,預計到2029年中國GPU市場規模將增長到13635.78億元。

其二,以"曲院""平湖"雙架構為核心的AI智算產品線完成技術驗證,實現從技術優勢向市場優勢的轉化,進入規模化交付階段。這種"需求牽引+產品落地"的雙向驅動賦能,使摩爾線程在短期內完成營收結構的質變升級,形成可持續的高增長曲線。

比如,號稱“國產第一游戲顯卡”的“春曉”MTT-S80顯卡,起售價2999元,可兼容千款游戲和應用,流暢運行《黑神話:悟空》等3A游戲。

而在B端市場,摩爾線程2024年推出的第四代GPU芯片“平湖”,增加了FP8精度支持,大幅提升了AI算力,可支撐面向DeepSeek類前沿大模型預訓練的萬卡集群智算中心解決方案,并且還在最近還發布了AI旗艦產品“夸娥萬卡智算集群”。要知道,如今火爆的大模型開發,是一定需要使用成千上萬的顯卡才能實現超大規模計算集群,這在AI技術的關鍵領域已經成為一種標準配置,摩爾線程產品無疑大受裨益。

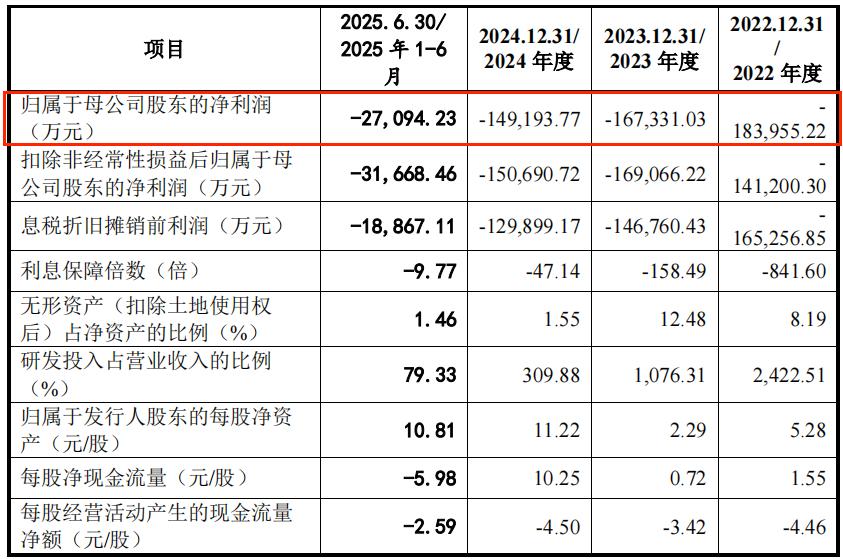

只不過,與很多技術密集型和資本密集型公司一樣,摩爾線程營收狂奔下也伴隨著的是同樣較大幅度的虧損。2022年至2024年,摩爾線程歸母凈虧損分別為18.4億元、16.73億元和14.92億元。進入2025年上半年,盡管虧損面大幅收窄,但仍錄得2.71億元的凈虧損。三年半時間,累計虧損額接近53億元。

虧損主因在于摩爾線程選擇了高投入、高難度的技術路線,作為典型的技術與資金雙密集型產業,GPU研發需投入巨額成本。據招股書數據,2022年至2024年,摩爾線程的研發費用分別為11.16億元、13.34億元和13.59億元,是當年營收的三倍之多,2025年上半年為5.57億元,三年半時間,光是研發費用總計就花掉了43.66億元,這當然無法如愿盈利了。

但客觀公允而言,虧損是高科技初創企業所面臨的共性問題,在行業內非常多見,這是很正常的,我們不必過多解讀。

而一個好的跡象在于,摩爾線程在此次回復問詢中透露了不久后將會實現盈利,其表示道:“公司作為國內GPU芯片領域的新興企業,仍處于技術積累和市場拓展的關鍵階段,研發投入和市場推廣成本較高,客戶導入和市場拓展周期較長。未來,公司擬通過技術突破、產品迭代、市場拓展和成本優化等多方面的努力,逐步改善虧損趨勢,實現盈利目標,預測最早可于2027年實現合并報表盈利。”

三、年內科創板最大規模IPO,看點十足

回過頭來看,摩爾線程的生存命脈絡系于持續的外部融資。這家尚未形成自我造血能力的芯片設計企業,每年需投入超十億研發資金,其對資金的渴望當然非常強烈,發展軌跡實質是與頂級資本深度綁定的融資史。

自2020年創立以來,摩爾線程通過多輪融資累計吸金超71億元,股東陣容堪稱“全明星”,既包含紅杉中國、五源資本、GGV紀源資本等頂級基金公司,也有深創投、國盛資本等實力雄厚的國資平臺,更是還匯聚了騰訊、中國移動、聯想等高科技產業巨頭。

資本加持下,摩爾線程估值持續攀升。2024年底Pre-IPO輪投前估值達246.2億元,《2025胡潤全球獨角獸榜》更給出310億元估值,這次科創板IPO,其擬募資規模高達80億元,相當于A股上半年募資總額的五分之一,是A股第一大IPO中策橡膠募資規模的近2倍,成為科創板年內最大規模IPO。

根據招股書披露,此次摩爾線程IPO所募集的資金,其中25億用于新一代AI訓推一體芯片研發,25億投向新一代圖形芯片研發,19.8億分配至新一代AI SoC芯片研發,剩余10億補充流動資金。可見,這套“融資-研發-估值提升”的閉環,既回應了資本上市訴求,也支撐著其技術追趕的持續投入,構成摩爾線程生存發展的核心邏輯。

但即便如此,這也未能有效緩解摩爾線程現金流持續告負的窘境。根據招股書數據,2022-2024年及今年上半年,其經營活動現金流量凈額分別為-14.35億元、-11.29億元、-18.28億元和-10.37億元。更令市場備感擔憂的是,摩爾線程在此次回復問詢中還進一步聲稱:“根據未來三年收益預測,2025-2027年度,公司經營活動產生的現金流量金額為凈流出高達78.76億元。”

在現金流持續凈流出的同時,摩爾線程真正可支配的資金其實也并不多。截至2024年末,該公司貨幣資金與交易性金融資產余額合計達52.46 億元。在扣除短期借款9.18億元、長期借款5.77億元及一年內到期的非流動負債后,摩爾線程最終可支配資金余額為36.58億元。

而基于該公司未來三年的經營性資金需求預測,扣除募投項目中三個芯片研發項目可支撐的經營活動現金流出(37.32億元)后,摩爾線程未來三年經營性資金缺口為41.44億元。

也就是說,截至2024年末,該公司可支配資金余額已經低于該缺口4.86億元。同時,考慮到未來經營環境的不確定性及所處行業的特殊性,摩爾線程作為芯片設計公司還需要有一定規模的合理資金儲備。

這也解釋了為什么此次IPO,摩爾線程會動用10億元募集資金來用于補充流動資金,這是非常有必要的。畢竟,以目前其仍高度依賴外部融資來支持運營和研發,自身造血能力尚未形成的現實情況看,更需盡快補充資金來為盈利留出空間。

當然,摩爾線程也浮現出一些積極的信號,其中最關鍵的就是衡量自身盈利能力的毛利率指標出現了戲劇性逆轉。

數據顯示,2022年摩爾線程綜合毛利率低至-70.08%,意味著每售出一件產品均面臨巨額虧損,主因是初期為開拓市場,其以遠低于成本的價格銷售并不賺錢的桌面級顯卡等消費端產品來占領市場。

后來摩爾線程意識到以價換量的策略并不能長久,戰略重心開始向高毛利、高價值領域轉移及提升產品性能,隨后盈利狀況發生根本性扭轉。僅才過了一年時間,2023年末其毛利率轉正至25.87%,2024年又大幅躍升至70.71%,2025上半年仍穩定在69.14%的高位。

更進一步剖析,發生這一轉變的根源在于商業戰略的重大調整。面對消費級市場(如桌面圖形加速)的激烈競爭與低利潤困境,摩爾線程果斷將資源聚焦于B端高價值賽道,即AI智算與專業圖形加速領域。

截至今年上半年末,該公司AI智算產品收入占比高達94.85%,毛利率69.37%;專業圖形加速產品毛利率更高達73.32%。相比之下,桌面級圖形加速產品因毛利率僅為12.49%且收入占比萎縮至0.49%,已不再是摩爾線程戰略重點。

這種從“以虧損換市場”到“深耕高價值客戶”的戰略轉型,成為摩爾線程盈利能力結構性改善的核心驅動力,不僅驗證了這種商業模式的成熟路徑,更向市場傳遞出其技術落地與價值創造能力的確定性提升信號。

進一步來看,毛利率提升向好的跡象,也體現在與同行同比的維度上。根據可比數據,自2024年以來,摩爾線程毛利率不僅要高于同行業可比公司的均值水平,而且也遠高于行業內寒武紀、海光信息、沐曦股份等知名公司。

對于毛利率高于同行業可比公司的原因,摩爾線程在此次回復問詢中給出的解釋,除了與以上我們分析的公司調整業務戰略重心不謀而合之外,其還認為與公司在市場知名度不斷提高、市場上可滿足大規模算力的需求的集群產品較少,以及AI智算集群產品在配置、性能等方面均具有較強的市場競爭力等方面密不可分。

整體來看,作為眾多國產GPU企業中首家沖刺IPO的超級獨角獸,于摩爾線程而言,此次IPO實則是為自身技術在激烈的市場競爭博弈中準備充足彈藥的新起點,同時也是市場觀察GPU行業競爭格局生變的重要窗口。

要知道,在“國產GPU第一股”的激烈競速中,率先登陸資本市場將形成多重先發優勢,不僅可快速募集關鍵發展資金,更能搶占投資者心智高地,塑造行業標桿形象,從而在后續向全球巨頭發起挑戰的市場競爭與人才爭奪中掌握主動權。

故事已經講出來,摩爾線程接下來能否如愿上市,市場內外皆在期待。