撰稿|何威

來源|貝多財經

近日,擁有“全球風電玻纖織物市場份額超35%”“第三批制造業單項冠軍”等諸多光環加身的明星企業——浙江振石新材料股份有限公司(以下簡稱“振石股份”),正式遞交IPO招股書,報考在上海證券交易所主板上市。

根據招股書介紹,振石股份主要從事清潔能源領域纖維增強材料研發、生產及銷售,圍繞清潔能源領域的前沿應用,該公司為下游應用持續提供高品質、創新性的解決方案,覆蓋風力發電、光伏發電、新能源汽車、建筑建材、交通運輸、電子電氣及化工環保等行業。

市場表現方面,在風力發電領域,經過二十余年發展,振石股份現已成為全球領先的風電葉片材料制造商。根據中國玻璃纖維工業協會統計,2024年振石股份風電玻纖織物的全球市場份額超過35%,位列全球第一,產銷規模全球領先。

同時,振石股份在國內率先規模化生產了風電葉片主梁用高模玻纖拉擠型材和碳玻混合拉擠型材,為產業進步和行業發展提供系列化解決方案,推動了風電葉片大型化、輕量化升級和海上風電葉片的發展。

如此來看,振石股份的確在風電葉片材料領域具備較大優勢和競爭地位。不過,細看招股書中一些較為關鍵的財務數據,不難發現,其正在面臨著業績波動難趨穩、應收賬款高企、關聯交易依賴等不少風險。

喜憂交織下,此次振石股份能夠成功敲響滬市主板大門嗎?

一、一部史詩級成長史,股權集中家族特征明顯

振石股份的成長軌跡堪稱中國玻纖產業自立自強的縮影。

根據公開信息,振石股份的源頭可追溯至1971年的桐鄉石門鎮東風布廠,彼時16歲的張毓強以挑水工身份踏入這家瀕臨倒閉的染布作坊,次年便主導這家鄉鎮企業向玻纖領域轉型,并歷經四次戰略調整跨越,最終鑄就行業龍頭地位。

1993年,當時正值我國加大對外開放步伐,一批批外資為實現在中國提前占位布局,開始掀起瘋狂收購浪潮,張毓強頂住壓力,在1993年牽頭組建了巨石玻璃纖維有限公司,建成國內首條8000噸級池窯拉絲生產線。而后通過混合所有制改革與中國建材集團實現資本聯姻,1999年成功登陸上交所,打通資本市場的融資通道,為后續擴張奠定基礎。

2000年伊始,我國西部大開發戰略全面實施,借此東風下,巨石在成都布局生產基地,構建創新型供應鏈體系。通過開發四川本地礦產替代浙江葉蠟石,實現原料成本30%降幅;同時自主研發了單底漏板技術,每年節省鉑金成本超億元。直到2008年,該公司在桐鄉60萬噸玻纖基地投產,確立全球產能第一地位。

在國內確立了強勢競爭地位之后,巨石開始將眼光聚焦國際市場,進行全球化布局,在埃及建成首個海外生產基地,開創"以外供外"的全球化運營模式。隨后在2015年,巨石并購了恒石基業,正式切入風電材料領域,引進德國設備生產高端基材,成功進入維斯塔斯等國際巨頭供應鏈。而且更為風光的是,彼時巨石通過借助恒石控股完成資本化上市,于2015年12月以“玻纖第一股”頭銜登陸港交所。

歷史經驗告訴我們,任何產業都逃不開周期,隨著近年來智能制造與材料技術的全面改革升級,巨石也在持續推進智能制造與材料創新,近年自主研發的E6玻璃配方替代進口硼鈣石,配合料成本從1300元/噸驟降至500元,高端產品占比由5%提升至15%。但令人意想不到的是,該公司卻在2019年7月完成私有化退市,在港股上市僅有4年之短。

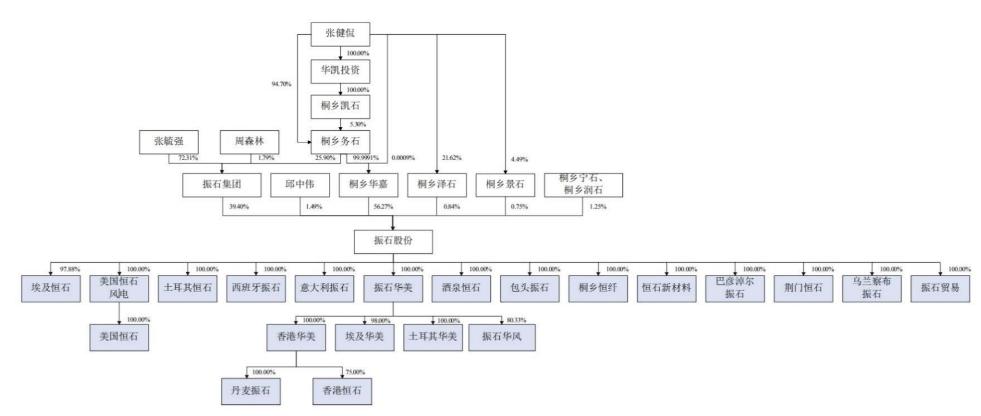

如今,張毓強之子張健侃,作為80后掌門人,現任振石股份董事長兼中國巨石董事,又嗅著A股“新能源紅利”卷土重來,正推進集團整體A股上市的新征程。從2023年7月13日與中金公司簽署輔導協議,正式啟動A股IPO征程;再經過七期系統輔導,于2025年5月28日完成輔導備案;并最終在近期IPO申請獲得受理,振石股份尋求上市急迫之心溢于言表。

本次發行前,張毓強、張健侃父子通過桐鄉華嘉、振石集團以及桐鄉澤石合計控制公司96.51%的股權,為公司的實際控制人。本次發行完成后,張毓強、張健侃合計控制公司股權占比為72.39%-86.86%(不含采用超額配售選擇權)。

對此,振石股份在招股書中也坦言,公司客觀上存在實際控制人可能利用其持股比例優勢對公司的發展戰略、生產經營、人事安排等事項實施重大影響,從而損害公司及其他股東利益的風險。

值得注意的是,作為公司決策人的張健侃此前還存在違規交易前科。根據招股書披露,2022年3月18日,中國證券監督管理委員會浙江監管局出具《關于對張健侃采取出具警示函措施的決定》。

因張健侃擔任中國巨石董事期間,存在窗口期違規交易公司股票情形,即中國巨石計劃于2022年3月19日披露2021年年度報告,張健侃于2022年3月10日買入中國巨石股票5.00萬股,買入金額78.99萬元,對其采取出具警示函的監督管理措施。

二、業績持續承壓下行,應收賬款占比高風險加劇

復盤完振石股份跌跌撞撞發展歷程和股權結構情況,我們再將眼光重點聚焦在其經營業績層面,該公司近些年發展情況到底如何呢?

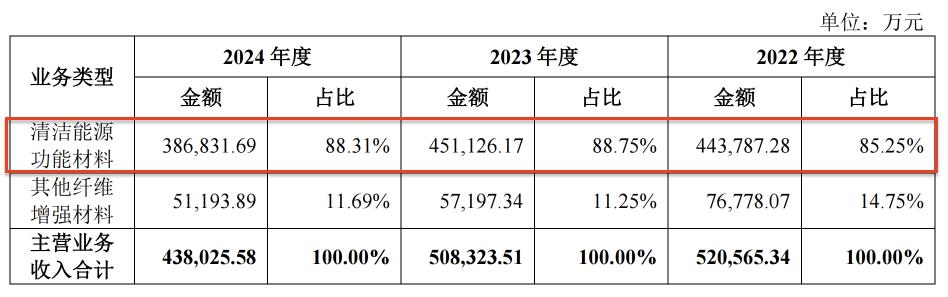

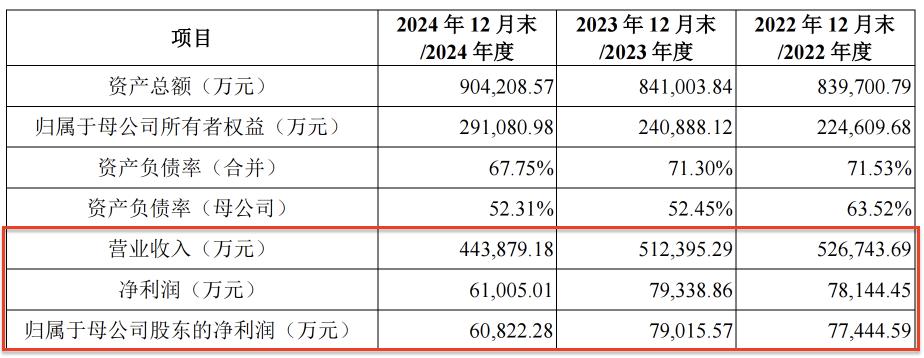

招股書數據顯示,2022-2024年(下稱“報告期”),振石股份實現營業收入分別為52.67億元、51.24億元和44.39億元,呈現連續兩年下滑態勢,而公司現有營業收入來自清潔能源行業的比重較高,報告期內清潔能源功能材料在營業收入中占比常年均超過80%,分別為85.25%、88.75%及88.31%。

高度依賴單一行業,這就決定了該公司經營業績波動風險加劇。正如振石股份在招股書中所表示的那樣:“報告期內公司營業收入有所下滑,主要系來自清潔能源功能材料的收入下降,在清潔能源功能材料產品銷量穩步增長的背景下,銷售價格的下降主要系在上游原材料價格下行的背景下有所下調,加之產品銷售結構的變化所致。

未來,若公司無法應對清潔能源行業競爭加劇的影響,或者公司受到行業政策、下游市場環境等外部因素變化的影響,而公司未能采取有效措施應對,將對公司的經營狀況及盈利能力產生不利影響,進而造成業績波動。”

此外,報告期各期,振石股份的境外收入分別達13.53億元、10.98億元及10.85億元,也是一路走低,同時占比分別為25.99%、21.6%和24.77%,導致公司報告期內的匯兌收益金額受到震蕩影響,分別為0.77億元、0.24億元及0.81億元,占公司當期利潤總額的比例分別為8.29%、2.66%及11.31%,波動較大。

而隨著收入的逐年走低,振石股份的盈利情況也并不如意,報告期內歸屬于母公司凈利潤分別為7.74億元、7.90億元和6.08億元,2024年同比降幅達23%。公司解釋2024年利潤下滑源于兩大因素:風電拉擠型材市場惡性價格競爭導致主動放棄低利潤訂單;原材料價格下降使產品收入降幅大于成本降幅。

如果說創收及盈利能力難以企穩,后期可以通過采取產品創新改革、降本增效等措施進行一步步彌補,那么更棘手的問題則在于振石股份應收賬款高懸,要知道如果受市場環境變動、下游客戶經營情況發生重大不利變化等因素的影響,振石股份可能面臨應收賬款回收遲延或部分應收賬款發生壞賬風險,進一步對公司財務狀況和經營成果產生一定沖擊。

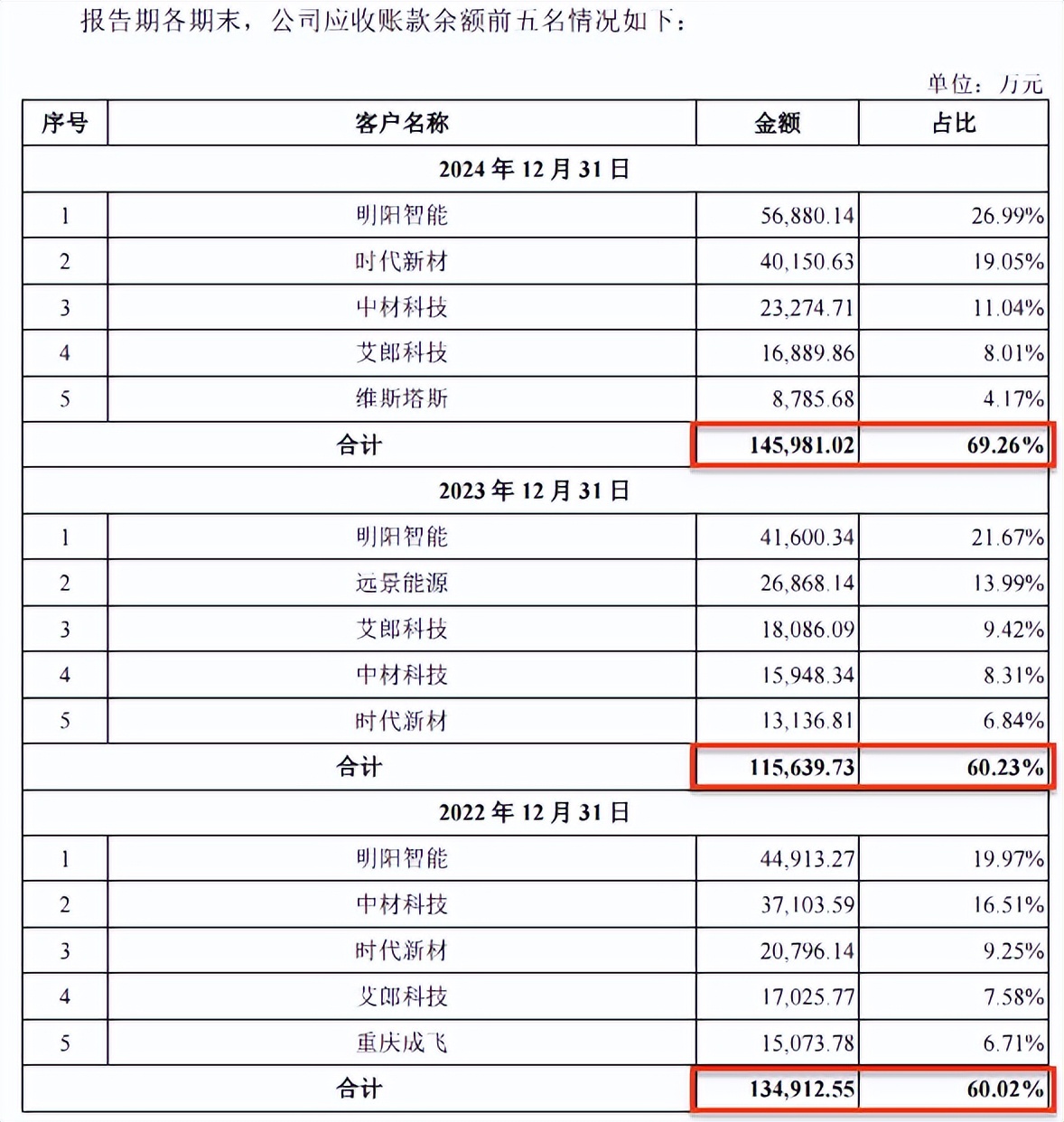

招股書數據顯示,報告期各期末,振石股份應收賬款的賬面余額分別為22.48億元、19.2億元及21.08億元,所占各期營業收入的比重分別為42.67%、37.47%、47.48%,這意味著近半數收入未能轉化為現金。對此,振石股份給出的解釋為,公司主要客戶均為國內外領先的風電葉片制造商,客戶信用期限相對較長。

另外,隨著大客戶銷售占比的提升,振石股份存在議價能力降低及應收賬款集中度攀高等風險。數據顯示,2022年末其前五名應收賬款總計余額占比為60.02%,到2023年末增長至60.23%,而到了2024年末之時,則進一步增長到了69.26%,其中,明陽智能應收賬款占比常年更是超過20%。

由于應收賬款金額重大,振石股份不得不通過壞賬準備計提方式來處理。各報告期末,其已計提的壞賬準備分別為1.23億元、1.03億元和1.23億元。這其中,振石股份還對內蒙古明陽風電設備有限公司和青島普集智能家居有限公司預計無法收回的應收賬款連續三年進行100%計提壞賬準備。

但即便通過此操作,振石股份的應收賬款的賬面價值雖有所降低,分別降至21.24億元、18.17億元、19.85億元,但應收賬款余額占營業收入比例卻很高,由2023年末的37.47%同比增長了10.01個百分點至2024年末的47.48%。

可以這么說,表面上振石股份三年凈賺超20億,看似盈利較強,但實則全靠“應收賬款”撐門面。總計超21億應收賬款掛在賬上,占營收近半,說白了就是“紙面富貴”,意味著客戶欠錢越滾越多,自己卻要靠瘋狂開票續命,下游風電廠商的賒賬成了公司的隱形炸彈,一旦行業發生周期性調整,那么堆積如山的壞賬就會對振石股份產生極大威脅。

更值得關注的是,振石股份現金流與利潤常年嚴重背離,2022年其凈利潤達7.81億元,經營現金流卻為-2.08億元;2023年凈利潤7.90億元,現金流進一步惡化至-4.09億元,直到2024年才勉強轉正至1.03億元。現金流壓力源于票據結算占比提升,若票據無法及時貼現,也恐導致該公司資金鏈承壓。

三、關聯交易奇高恐遇問詢風暴,募資合理性存疑

正如前文所提及到的,振石股份股權高度集中,可能存在實際控制人不當控制的風險,并且,一旦出現關聯交易,很難保證交易公允性,容易造成利益輸送問題。

根據招股書披露,法定代表人張健侃名下關聯企業高達39家,振石新材對外投資10家公司。龐大的關聯網絡本可形成協同效應,卻也可能淪為利益輸送的溫床。

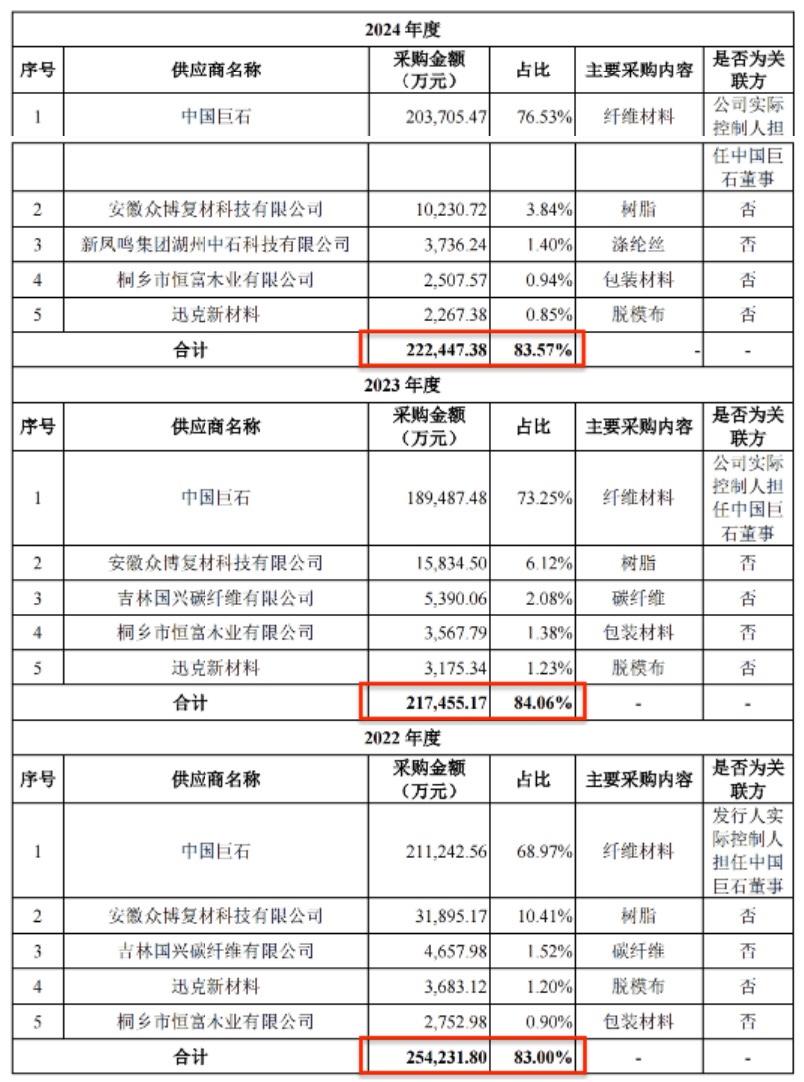

就拿原材料采購為例,招股書中這樣寫到,該公司超83%的原材料采購集中在中國巨石等五家供應商,報告期內,振石股份向這前五名供應商采購金額總計分別為25.42億元、21.75億元及22.24億元,占比分別高達83.00%、84.06%及83.57%,供應商集中度相對較高。

而這其中的中國巨石,不僅是振石股份最大供應商,常年采購金額占比高達70%上下,更是實控人張健侃的“自家兄弟”,目前還擔任著該公司董事一職,這也從側面顯示出振石系與中國巨石的股權交錯,活脫脫上演了一出左手賣原料,右手造產品,閉環式“自產自銷”關聯交易大戲。

這種“家族式供應鏈”的惡果也是顯而易見,但凡中國巨石發生供應不足或原材料質量問題,導致供應不及時或者采購價格發生較大波動,將可能會影響振石股份采購的穩定性,進而對公司盈利水平產生不利影響。

再進一步來看,報告期內,振石股份向關聯方購買商品、接受勞務發生的經常性關聯交易金額分別為28.11億元、22.79億元、22.56億元,占營業成本比例連續三年逼近70%,分別為 70.49%、60.42%、69.22%,這意味著公司近七成成本依賴關聯方。換言之,振石股份每10元成本中,就有7元流向了“自己人”。

在可預見的未來,振石股份或仍將持續存在較高比例的關聯采購,而若公司未來內部控制有效性不足,運作不夠規范,則可能也會存在著關聯方利用關聯采購損害公司或中小股東利益的風險。

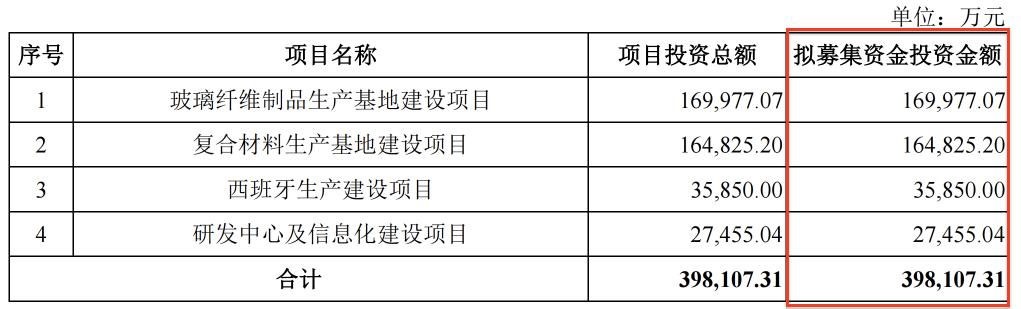

根據招股書披露,此次振石股份IPO總計募資39.81億元,擬投向四大方向,凸顯了其擴張野心。根據規劃,有近85%的募集資金將投向產能擴張項目,其中玻璃纖維制品生產基地建設投資17億元,復合材料生產基地建設投入16.48億元,西班牙海外項目計劃投資3.59億元,僅有2.75億元投向研發中心及信息化建設項目。

然而,結合當下風電材料市場來看,振石股份對該市場前景的樂觀判斷而加碼投入,卻與行業現實之間存在顯著落差。要知道,全球風電新增裝機量產能過剩已成為行業普遍焦慮,其在招股書中也承認“風電材料產能過剩導致價格戰”,疊加國內風電行業正值“退補潮”,競爭對手都在縮衣節食,此時振石股份卻押上募集而來的大部分身家擴大產能,著實讓人難以理解。

更讓人捉摸不透的是,隨著地緣政治風險持續暴露,而且在歐洲風電市場還沒消化完中國產能的現實境遇下,振石股份就急于投向西班牙生產基地的建設,未來所面臨的風險可想而知。

此外,研發投入占比不足,也凸顯了振石股份“重產能、輕創新”的傳統粗放型發展策略。在39.81億元募資中,研發中心及信息化建設僅占2.74億元,不足總募資額的7%,而且其研發投入占營業收入的比例常年僅為少的可憐的3%左右。在技術迭代如風卷殘云的新能源賽道,這一研發投入比例恐難支撐公司長期競爭力。

這次振石股份向A股主板發起的上市沖擊,可以看作是浙商新生代張健侃在行業低谷期謀求新突破的大膽嘗試,也折射出傳統制造業轉型升級下對資本市場的渴望。雖然張健侃作為公司靈魂人物,延續著父輩"點石成金"的產業傳奇,但業績持續萎縮、供應鏈過度依賴少數客戶、資金回籠壓力加劇等潛在風險,暴露出振石股份在產業鏈話語權與風險對沖能力上存在不少軟肋。

另外,當風電行業陷入產能過剩與技術迭代的雙重夾擊下,若振石股份仍沉迷于規模擴張而忽視核心技術突破,也恐將深陷周期性困局難以自拔。因此,這場由80后掌舵者帶領下的IPO之旅,在資本市場的嚴苛審視下,注定不會一路平坦。