撰稿|行星

來源|貝多商業&貝多財經

在2025騰訊全球數字生態大會上,騰訊集團高級執行副總裁、云與智慧產業事業群CEO湯道生透露,騰訊元寶上線一年多,已成為國內DAU排名前三的AI原生應用,用戶現在每天向騰訊元寶的提問量,達到年初一個月的總量。

而QuestMobile發布的2025年8月AI應用行業月度報告顯示,騰訊元寶8月的月活用戶規模環比增長超20%,位居原生APP月活用戶TOP10第三位。但與豆包、DeepSeek相比,騰訊元寶仍有鴻溝有待跨越。

站在DeepSeek掀起的大模型開源風口之上,今年以來騰訊集團為助力騰訊元寶搶占流量高地、拉升用戶量級砸下了以億為單位的“真金白銀”。大手筆投流背后,是騰訊集團打造“AI新業務基因”的野心。

雖然騰訊元寶來勢洶洶,但由于C端的AI大模型產品的整體用戶粘性依舊有著不少提升空間,且尚未打通技術、產品與商業之間的運營生態閉環,在可預見的未來,行業還將面臨新一輪的深度分化。

持續投流能否幫助騰訊元寶反超豆包、DeepSeek這兩座“高山”,在流量紅利見頂后又該如何保證用戶留存……這些問題,都有待騰訊元寶通過探索AI功能邊界、打造差異化競爭優勢給出答案。

一、投流“燒出來”的突圍之路

不同于爭相推出自研大模型的國內大廠們,騰訊集團在這一領域的布局可謂是“姍姍來遲”,用馬化騰的話說,就是“‘早一個月把電燈泡拿出來’沒有那么重要,核心還是要把底層的算法、算力和數據扎扎實實做好,更關鍵的是場景落地”。

直到2023年9月,騰訊集團才推出“混元大模型”,并于次年5月公開基于混元大模型構建的C端APP“騰訊元寶”。作為對比,同期百度的文心一言APP月活已超千萬,調用量超14億,阿里巴巴的通義千問、字節跳動的豆包也布局已久。

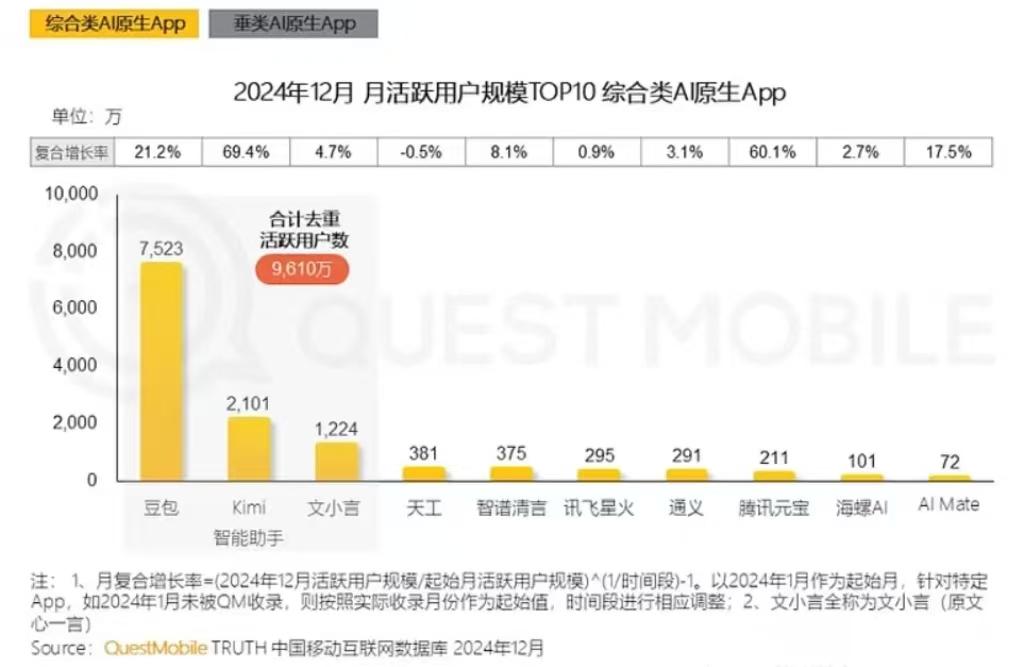

騰訊元寶發布的第一年,其在市場上的存在感并不算強。QuestMobile數據顯示,截至2024年末騰訊元寶的月活躍用戶規模僅211萬,在綜合類AI原生APP中排名第八,同期豆包的月活量高達7523萬,是騰訊元寶的約35倍。

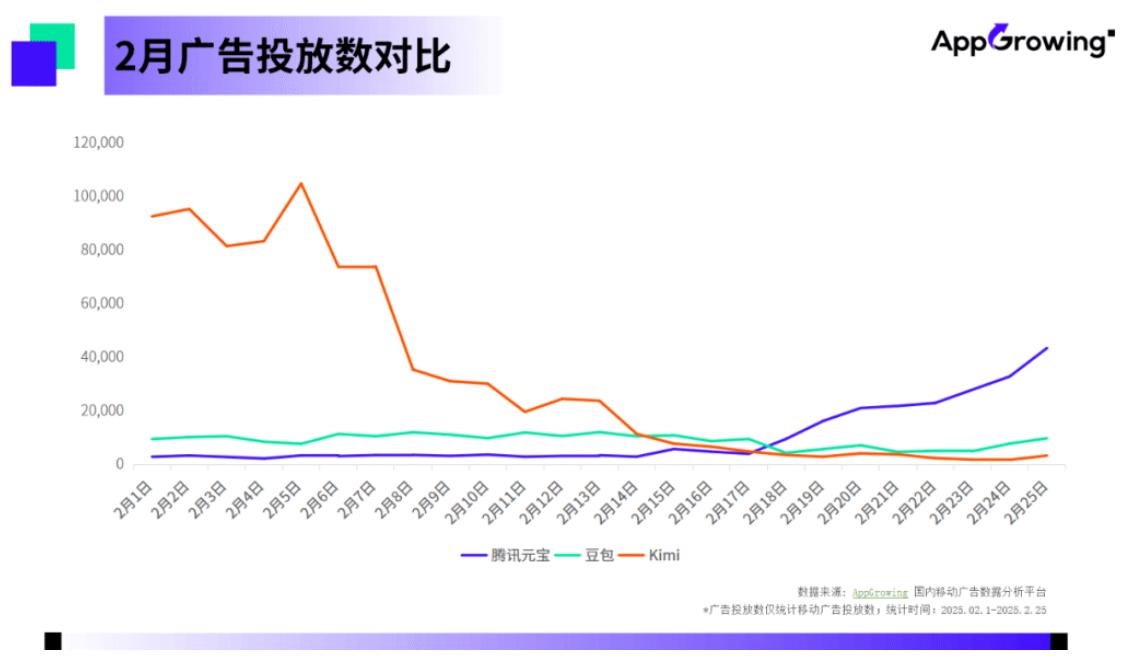

故事的轉折發生在2025年,自2月13日接入“滿血版”DeepSeek-R1,同時支持混元和DeepSeek兩款大模型運用后,騰訊元寶一改往日的保守競爭策略,借助騰訊橫跨各領域的生態流量池開啟了大范圍投流模式。

一時間,無論是“騰訊系”下的各大軟件,還是微博、小紅書、抖音等主流社交平臺,都少不了騰訊元寶的身影。騰訊集團甚至在微信“生活服務”板塊上線了騰訊元寶并提示用戶下載,這一舉措也被業界人士稱為“史無前例的推廣”。

DataEye數據顯示,騰訊元寶在2月18日至23日期間的投放素材量環比增長345.1%至5.5萬組,單日投放素材量超過豆包和Kimi;另據AppGrowing數據,截至2月27日,騰訊元寶在27天的時間里投放共花費2.81億元。

在“鈔能力”的強勢助力下,騰訊元寶迅速崛起,成為國內大廠大模型中的“黑馬”,繼2月22日超越豆包躋身蘋果App Store免費下載排行榜第二名后,又于3月3日反超DeepSeek,登上App Store免費榜榜首。

有了騰訊元寶的成功做支撐,騰訊集團一改一季度業績會上“AI賦能業務仍處于非常早期的階段”的謹慎發言,首席戰略官詹姆斯·米歇爾透露AI技術幫助其實現了更精準的定向,從而帶來了更高的點擊率,推動廣告收入的躍升。

騰訊集團總裁劉熾平亦表示,騰訊將繼續在大語言模型的數據質量、預訓練效果、多模態提升上下功夫,以便更高效進行訓練和推理、利用GPU等,并延伸布局至AI編程,目標是在未來構建一個能夠成為微信用戶個性化助手的微信智能體。

二、用戶留存與商業化兩大難題

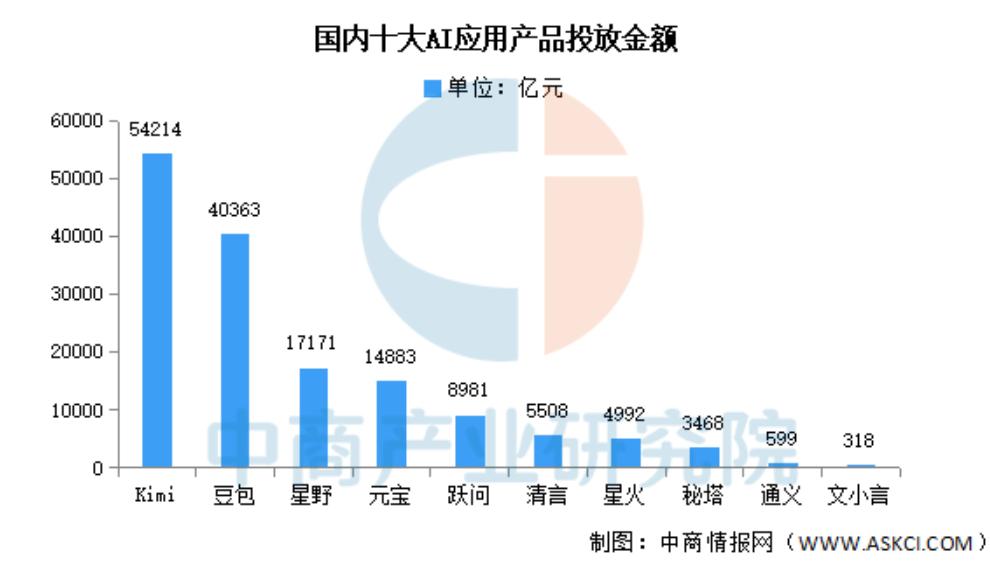

實際上,“燒錢換增長”在國內大模型面世的過程中并不鮮見。根據中商產業研究院發布的報告,Kimi在2024年下半年累計投流約5.42億元,豆包的投流規模也超過4億元,每月平均投流量在7000萬元以上。

然而,由于現階段C端大模型產品在用戶粘性塑造方面仍存局限,使得高昂的投流成本未必能換來大規模的存量用戶。有專業人士曾在2024年9月發布統計數據稱,用戶下載豆包、Kimi、文心一言等AI助手30日后的留存率均不到1%。

AI產品榜、36氪等聯合發布的2025年8月AI產品榜·應用榜亦顯示,國內AI產品榜中前四名的月活(MAU)均出現增長停滯,甚至倒退的情況;騰訊元寶則以5651萬MAU在排名第五,雖實現了環比增長,但依舊未能超過豆包、DeepSeek。

同樣的,在前期稍顯激進的“買量”階段過后,如何保障用戶的留存也成為市場給予騰訊元寶的一大考驗。貝多財經注意到,目前騰訊元寶在蘋果App Store的排名已出現明顯下滑,截至發稿在免費榜中排行第九,豆包則回到首位。

由此可見,“極速狂飆”的騰訊元寶也面臨與其他AI大模型領域先發玩家同樣的從“流量”到“留量”的轉化難題。而在大多數AI助手仍停留在工具屬性階段,且語音交互、語義識別功能同質化嚴重的當下,想要突出重圍將更為困難。

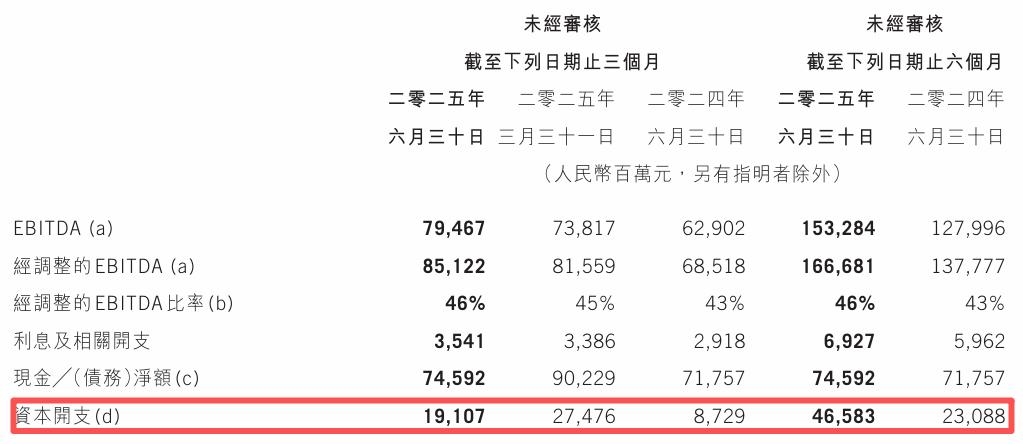

另一方面,雖然大模型及騰訊元寶促進了騰訊集團業績的增長,但其所耗費的資本開支也同樣不容忽視。由于原生AI產品的研發和營銷進入重投入期,騰訊集團2024年的資本開支同比大增221.27%至767.60億元,創歷史新高。

在重金推動騰訊元寶發展的2025年,騰訊集團上半年的資本開支共計465.83億元,同比增長101.76%,主要用于加大GPU與服務器投入以支持AI相關的業務發展;其中一季度單季的資本開支就達到了274.76億元。

如今,大模型產業已逐漸由“技術實驗”走向“商業落地”階段,在AI商業化閉環成為業界共識的當下,即便馬化騰堅信“現有高質量收入的經營杠桿,將有助于騰訊消化這些AI相關投入產生的額外成本”,騰訊元寶的壓力依舊不小。

騰訊集團總裁劉熾平則在二季度業績會上透露,該集團計劃在2025年進一步加大AI方面的投入,并以相對精細化的方式管理成本,目前正嘗試針對特定場景推出運營成本更低的小模型,未來將嘗試通過廣告支持的方式實現變現。

總體而言,騰訊元寶雖然憑借大額投流在規模上取得了一定成績,但遠沒有到松口氣的時候。隨著大模型行業的“內卷”飛輪越轉越快,能否塑造差異化競爭底牌、走通AI商業化模式,才是決定騰訊元寶競爭位次的關鍵要素。