撰稿|多客

來源|貝多商業&貝多財經

2025年,浙商銀行面臨雙重考驗,一邊是財務端營收與凈利潤同步承壓,首次錄得半年報營收、凈利“雙降”。

另一邊則是合規內控持續受到監管關注,總行及多地分支機構因流程執行、管理機制與業務操作等相關問題多次被點名。年內已有兩張千萬元級罰單落地,罰因指向涵蓋互聯網貸款業務管理不審慎、績效管理等多個關鍵環節。

而前不久,新任浙商銀行行長陳海強的任職資格才獲準,成為了該行又一個名字中帶“強”的行長。另在2025年7月,該行董事長陸建強(曾代為履行行長職責)辭職。

面對內控漏洞,需要陳海強等代表的新管理層深思。

一、年內千萬級罰單再現,合規承壓

2025年9月5日,國家金融監督管理總局開出了一張金額高達1130.8萬元的行政罰單,劍指浙商銀行總行,主要違法違規原因是“相關互聯網貸款等業務管理不審慎”。這是浙商銀行年內收到的第二份大額罰單。同時,相關責任人一并被罰。

圖源:國家金融監督管理總局官網截圖

此前的1月27日,上海金融監管局亦曾向浙商銀行上海分行開出一張1680萬元的巨額罰單,涉及虛增存貸款、信用卡業務不審慎15項違規行為。同時,包括浙商銀行上海分行零售銀行部總經理薛亮在內的七名管理層人員,也分別受到警告、罰款等不同程度的處罰。

圖源:國家金融監督管理總局官網截圖

2025年以來,浙商銀行數次被點名,多地分支機構在貸款審核等方面暴露出監管關注的問題。8月4日,國家金融監督管理總局溫州監管分局通報指出,浙商銀行溫州分行存在貸款“三查”不到位;金融產品銷售行為不審慎;績效考評指標設置不合規等問題,予以罰款135萬元,多位分行相關責任人員被警告。7月15日,浙商銀行蘭州分行因“員工行為管理不到位等問題”被甘肅金融監管局罰款140萬元。其中數位相關中高層管理人員被予以處罰。

圖源:國家金融監督管理總局官網截圖

圖源:國家金融監督管理總局官網截圖

7月9日,廣東監管局對浙商銀行廣州地區兩家機構及多人做出處理。廣州分行因“個人經營性貸款業務嚴重違反審慎經營規則,向關系人違規發放貸款,詢證函回函信息不實”被罰款160萬元,番禺支行因“固定資產貸款業務嚴重違反審慎經營規則”被罰40萬元,合計達到200萬元級別。

圖源:國家金融監督管理總局官網截圖

而在上半年的4月1日,浙江金融監管局通報浙商銀行杭州分行,因“個人經營性貸款業務中簽訂空白合同,向保證人隱瞞實際貸款金額;員工與客戶發生非正常資金往來”等問題,被罰款為70萬元。一位客戶經理因此被暫停從業資格兩年。年初的1月27日,重慶監管局開出針對浙商銀行重慶分行的罰單,該行主要違法違規行為系變相“存貸掛鉤”增加企業融資成本,貸款“三查”不到位,績效考核不符合監管要求、設置不合理存款考核要求,未將貼現業務納入統一授信管理,員工行為管理不到位。對此,監管部門對其罰款共計170萬元。

圖源:國家金融監督管理總局官網截圖

監管多次出手背后,可謂是對浙商銀行內合規文化的持續糾偏。從績效考核指標設置不合規到員工行為管理不到位,再到互聯網信貸業務管理不審慎……這一系列措辭指向的是業務與內控邊界。

二、機構更廣,合規文化應更近

在許多銀行的擴張語境中,“廣”通常意味著“強”,更多的網點、更大的人員覆蓋,似乎天然代表更高的管理能力與市場滲透率。

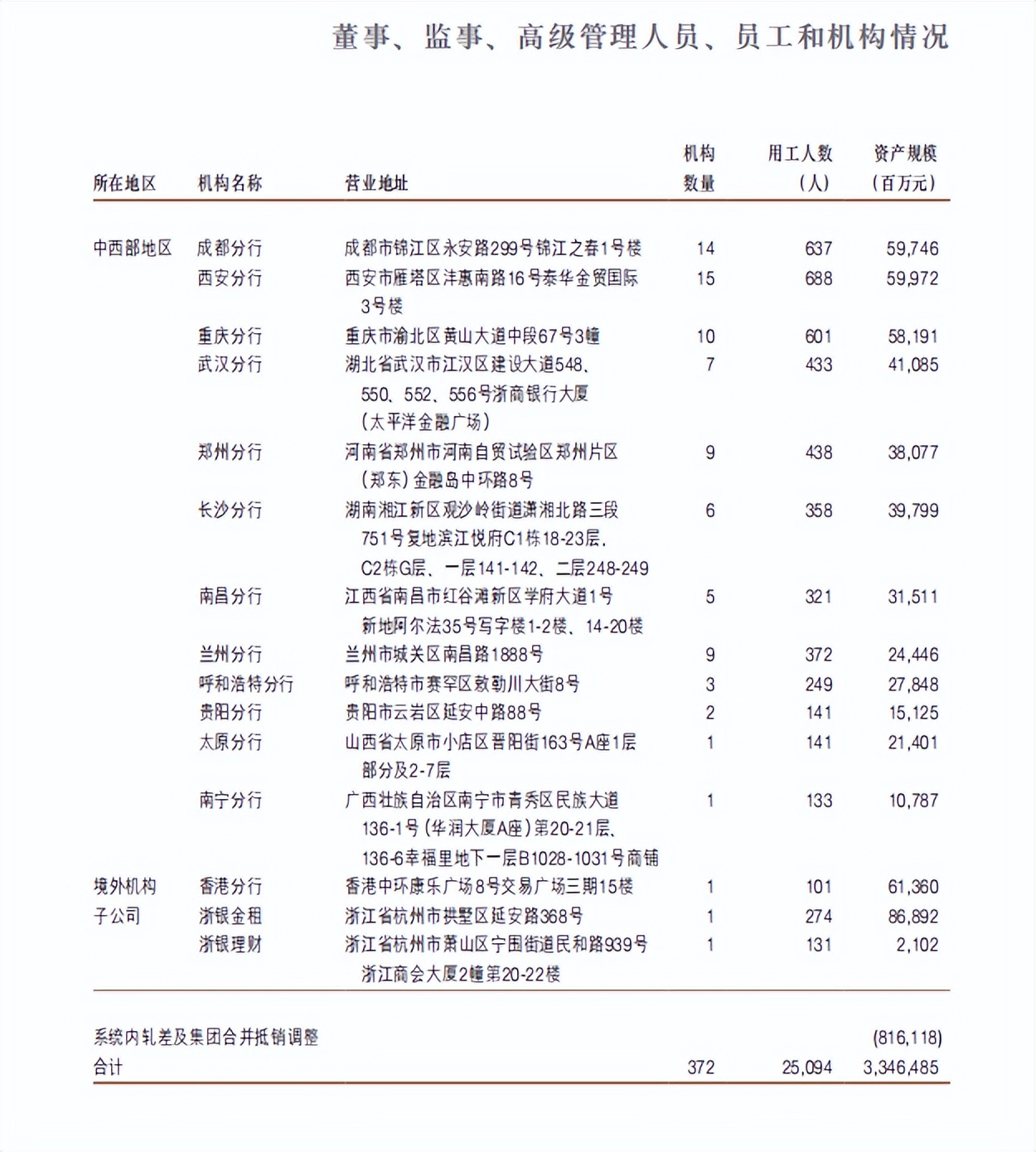

據浙商銀行2025半年度報告,截至2025年6月末,浙商銀行共有機構372個、員工總數25094人,資產總規模為33464.85億元。其中,長三角地區依然是壓艙石,僅總行與杭州分行兩項用工人數就分別達5124人和3141人,遠超其他城市。若加上寧波、溫州、紹興、金華等浙江地市分行,整個省內機構合計近130家、員工超萬人。

圖源:浙商銀行2025半年度報告

整體看,浙商銀行的布局已實現全國化,在除海南、西藏外的多個省會城市設有分行,西至蘭州、南至南寧、北至呼和浩特,連香港也設有分支。但拆解數據發現,擴張廣度未必帶來組織密度。例如,蘭州9家網點僅372人、資產規模244.46億元;南昌僅5家網點、321人、315.11億元資產。

圖源:浙商銀行2025半年度報告

相比之下,北京、廣州、深圳等一線城市雖然網點16至24家不等,但人效與資產密度更優。北京分行1252人管理1778.06億元資產,深圳分行951人管理1032.97億元資產。

從人力投放看,浙商銀行呈明顯的“層級式”分布:總行和資金營運中心、小企業信貸中心等一級運營中心共計用工5000+人,占比近20%;其余地方分行普遍在300-1000人之間浮動,貴陽、南寧等城市則少于150人。

當機構體系的體量持續增長,層級拉長、跨域管理增加的同時,文化與制度是否能穩定“下沉”,成為檢驗合規落地執行的核心問題。合規文化能否走完“最后一公里”,并不取決于總行的制度厚度,而更關乎于這些制度能否在分支末端被真正理解、貫徹與復盤。

尤其是在跨區域經營日益復雜的背景下,若各地機構未能在制度、流程、人才上形成統一基準,管理鏈條越長,或越容易出現指令難以穿透、執行難以一致等問題。內控、合規等關鍵文化理念。

三、半年報“雙降”,顯現壓力

2025年8月,浙商銀行披露了2025半年度報告。然而,這一次的中報數據,在多個維度上出現拐點。其中最核心的變動,是營業收入和歸母凈利潤的首次半年報“雙降”。浙商銀行此次半年報“雙降”,其原因或是多方面的。首要原因是行業性的凈息差快速收窄,這對以傳統存貸業務為核心的銀行構成一定沖擊。其次,資本市場波動導致其規模龐大的交易性金融資產收益不及預期,放大了業績波動。

此外,市場亦關注到,年內頻繁的監管處罰是否折射出其在業務流程與風險控制上的某些短板,這些運營層面的效率問題可能在一定程度上影響了其業務響應速度,從而影響外部環境帶來的壓力。

浙商銀行2025半年度報告顯示,其上半年實現營業收入332.48億元,同比下降5.76%;歸屬于本行股東的凈利潤76.67億元,同比下降4.15%。這是上市以來半年報層面的首次雙降,表面是業績回落,實則或是非利息項目的緩沖弱化,利潤端被動承壓。

圖源:浙商銀行2025半年度報告

據浙商銀行2025半年度報告顯示,報告期內,該行實現非利息凈收入102.02億元,同比減少14.35億元,下降12.33%。其中,手續費及傭金凈收入22.93億元,同比減少4.91億元,下降17.64%。其他非利息凈收入79.09億元,同比減少9.44億元,下降10.66%。對此,浙商銀行將其歸因為報告期內債市收益率震蕩上行,交易性金融資產的收益同比下降。

圖源:浙商銀行2025半年度報告

值得關注的是,在凈息差下行階段,非息業務收入通常承擔“穩定器”作用,當其同步下滑時,收入波動或會傳導到利潤。此外,浙商銀行于報告期內實現利息凈收入230.46億元,同比減少5.96億元,下降2.52%;凈利息收益率為1.69%,同比下降0.13個百分點;凈利差為1.52%,同比下降0.09個百分點。

當然,報告期內,浙商銀行在成本與風險兩端釋放出一定緩沖。其中,業務及管理費93.75億元,同比下降5.77%。成本收入比28.20%,整體保持穩定。信用減值損失133.00億元,同比下降10.90%。費用收斂與撥備回落為利潤提供了托底,但這更多體現為減弱而非逆轉,一定程度上說明當前利潤恢復,仍主要依賴內生節制而非外延增長。

2025年上半年,浙商銀行個人貸款和墊款數據顯示出局部回落跡象。其中,值得關注的是個人消費貸款的下滑。據浙商銀行2025年上半年度報告顯示,報告期內,該行個人消費貸款余額減少261.20億元,降幅為2.22%。

圖源:浙商銀行2025半年度報告

個人貸款方面,截至2025年6月末,貸款余額占比為24.79%。但不良率由1.78%上升至1.97%。這或意味著,在貸款總額小幅收縮的同時,個貸資產質量出現弱化,提示個人客戶信用風險有所抬頭。

圖源:浙商銀行2025半年度報告

四、巨額罰單背后,個人貸款“躍升”

值得一提的是,2023年度曾為浙商銀行個人貸款和快速增長的一年。數據顯示,浙商銀行2023年個人貸款增長至約4766.9億元,而2022年則為4178.8億元。與此同時,個人不良貸款90.86億元,比2022年末增加28.38億元;不良貸款率1.91%,上升0.41個百分點。

而2024年度,浙商銀行的個人貸款規模則僅微增至4786.3億元,相對增長19.39億元。相比之下,個人不良貸款84.98億元,比2023年末減少5.88億元;不良貸款率1.78%,比2023年末下降0.13個百分點。

綜合來看,2023年是浙商銀行個人貸款“試錯”的一年,亦是此次大額罰單中所指“相關互聯網貸款等業務管理不審慎”的核心原因。而2024年,浙商銀行則大幅收緊了個人貸款的發放額度,但對應的不良貸款依然高企。

2025年上半年,浙商銀行的個人貸款不升反降。不過,對應的不良貸款規模依然保持了增長態勢,規模為91.91億元,比2024年末增加6.93億元;不良貸款率1.97%,比2024年末上升0.19個百分點。

2025年上半年,浙商銀行在營收與凈利潤“雙降”的背景下,疊加收到兩張千萬級、多張不同金額的監管罰單,引發市場對其經營、合規與內部管控效率的關注。從財務指標到分支管理,從信貸執行到制度傳導……

在當前銀行業普遍面臨的息差壓縮、業務重構與監管趨嚴等趨勢下,浙商銀行如何在已有體系內進一步強化業務協調、內控響應與流程合規,成為擺在浙商銀行面前的下一階段重要“考題”。