撰稿|湯湯

來源|貝多財經

近日,思派健康科技有限公司(下稱“思派健康”)在港交所遞交招股書,準備在港交所主板上市,摩根士丹利和海通國際為其聯席保薦人。據貝多財經了解,這是思派健康第三次遞表。

招股書顯示,思派健康目前經營三條業務線,包括特藥藥房業務、醫生研究協助及健康保險服務。其中,特藥藥房業務包括特藥藥房及增值專業藥劑師服務,專注于治療腫瘤及其他危重疾病的特藥。

截至2022年6月30日,思派健康在中國內地經營103家特藥藥房,名為“思派大藥房”。據介紹,思派健康旗下76家特藥藥房為社會醫療保險的指定藥房,占該公司所有特藥藥房約74%。

同時,思派健康的47家特藥藥房已自當地醫保管理部門取得社會醫療保險的“大病醫保雙通道資質”,使患者可以報銷此前只有在公立醫院購買時才能報銷的藥品開支。思派健康的特藥藥房亦與主要保險公司建立直付機制,為患者提供額外的支付解決方案。

在醫生研究協助業務線中,思派健康從事SMO業務,以支持制藥公司從I期到IV期臨床試驗的藥物研發過程,亦在創新藥物上市后提供真實世界研究(RWS)服務。截至2022年6月30日,思派健康分布在87個城市的試驗中心已累計為289名客戶提供服務。

按2021年的收入計算,思派健康在中國腫瘤SMO市場排名第一,所占市場份額約5.5%。根據灼識咨詢的數據,于2021年,腫瘤藥物占中國特藥市場的60%以上,腫瘤藥物新注冊臨床試驗占創新藥物全部新注冊臨床試驗的40%以上。

據招股書介紹,思派健康已實現27家省級腫瘤專科醫院及五個國家級癌癥治療中心的全覆蓋。截至2022年6月30日,該公司已完成99個SMO項目,并正在進行936個SMO項目。

健康保險服務方面,截至2022年6月30日,思派健康的健康服務提供商網絡將中國150多個主要城市的1200多家三甲醫院、55000名醫生及500家體檢機構聯系起來,并提供健康管理服務(如預防保健、GP服務、專家轉診、互聯網醫院及海外醫療網絡)。

據貝多財經了解,思派健康于2019年收購了一張保險經紀牌照。據天眼查信息,思派健康于2019年10月成為遠通(北京)保險經紀有限公司的全資股東,并在2022年將后者更名為思派(北京)保險經紀有限公司。

目前,思派健康來自保險經紀傭金的收入約占健康保險服務收入的九成。根據灼識咨詢報告,截至2022年6月30日,思派健康與主要保險公司共同開發差異化的健康保險計劃,為約2390萬名個人會員及876名企業客戶提供服務。

貝多財經發現,思派健康的收入整體保持增長態勢。招股書顯示,思派健康2019年、2020年、2021年的收入分別為10.39億元、27.00億元和34.74億元。截至2022年前6個月,思派健康實現收入18.88億元,較2021年同期的15.50億元增長21.78%。

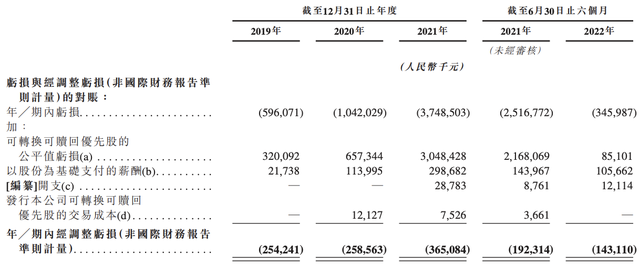

2019年、2020年、2021年度、2021年上半年和2022年上半年,思派健康的凈虧損分別為5.96億元、10.41億元、37.48億元、25.17億元和34.60億元;同期,思派健康的毛利率分別為7.9%、6.9%、8.2%、7.6%和9.4%。

隨著收入規模的增長,思派健康的虧損金額越來越大。非國際財務報告準則計量下,思派健康的經調整凈虧損分別為2.54億元、2.59億元、3.65億元、1.92億元和1.43億元。其中,2022年上半年的虧損金額略有收窄。

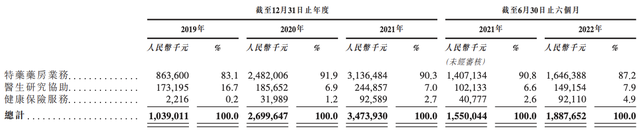

按收入板塊來看,思派健康的主要收入來自特藥藥房業務。2019年、2020年、2021年和2022年上半年,思派健康來自特藥藥房業務實現收入分別為8.64億元、24.82億元、31.36億元和16.46億元,分別占總收入的83.1%、91.9%、90.3%和87.2%。

這意味著,思派健康的屬性和該公司名稱中的“科技”二字并不相符,更像是一家由連鎖藥房主導的公司。不過,這也并非思派健康獨有的情況,同樣沖刺港交所上市的圓心科技亦是如此。

相比之下,思派健康來自醫生研究協助業務和健康保險服務業務的收入占比則從2019年的約兩成下降至2020年、2021年以及2022年上半年的10%左右,其中醫生研究協助業務貢獻的收入占比下滑明顯,而健康保險服務業務則成為了新的增長點。

具體來看,思派健康2019年至2022年上半年來自健康保險服務業務的收入分別為221.6萬元、3198.9萬元、9258.9萬元和9211.0萬元,占總收入的比例分別為0.2%、1.2%、2.7%和4.9%。

其中,保險經紀傭金收入為思派健康的主要收入來源。于2020年及2021年,思派健康來自保險經紀傭金的收入分別約為2740萬元、8710萬元,而2022年上半年則為9050萬元,分別占健康保險服務業務的總收入約85.5%、94.1%及98.2%。

截至2020年及2021年12月31日止年度,思派健康就保險產品收到的保費總額分別為人民幣2.12億元、8.26億元,而2022年上半年則為7.81億元。根據灼識咨詢的資料,于2021年,按保費額計,思派健康占中國整體健康保險市場的市場份額預計為0.1%。

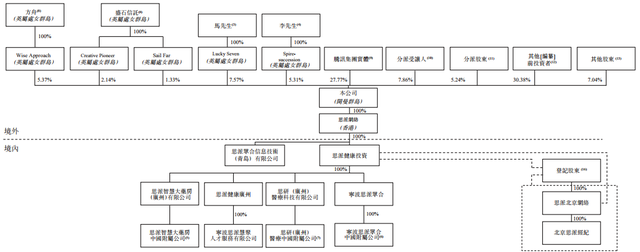

根據招股書,思派健康在申請上市前共籌集5.74億美元。其中,思派健康于2021年6月的F輪融資中募資8060萬美元,E輪(E1+E2)合計募資2.99億美元,投資方主要包括騰訊、IDG資本等。

本次IPO前,騰訊集團實體合共持有思派健康27.77%的股份,為該公司的最大股東。同時,思派健康執行董事、董事會主席兼首席執行官馬旭廣和總裁李繼分別持股7.57%、5.31%,二人通過一致行動人士關系以及員工激勵平臺合計控制約21.71%的投票權。

完成F輪融資后,思派健康的估值達到17.2億美元,對應每股成本為2.2433美元。若此次順利上市,思派健康的市值或將進一步提升。