5月24日,劉永好旗下新希望服務在港交所發布發售價及分配結果公告。根據公告,新希望服務確定發售價為每股3.80港元,預期股份將于2021年5月25日上午九時正開始在港交所掛牌交易。

公告顯示,新希望服務在本次赴港上市,擬收取的全球發售所得款項凈額約為7.07億港元。其中,香港公開發售接獲合共14,792份有效申請,涉及合共9507.3萬股,相當于香港發售股份總數2000萬股約4.75倍。

同時,國際發售中的超額認購相當于國際發售項下初步可供認購的發售股份總數的1.78倍。國際發售共有130名承配人。國際發售項下分配予承配人的發售股份最終數目為2.1億股。

綜合來看,市場對新希望服務的熱情不足。換句話說,市場對新希望服務并不完全認可。相比之下,興業物聯服務(HK:09916)、燁星集團(HK:01941)均獲得了超1000倍的認購。

而恒大物業、融創服務、遠洋服務、金科服務、榮萬家、宋都服務等均獲得約10倍的超額認購。即便如此,恒大物業、榮萬家、遠洋服務等均在上市收入跌破發行價。

據《財經》新媒體報道,有投資者告訴記者,由于2020年上市的物業股一半以上都破發,這些企業的規模、業務成熟度都比新希望服務要好,所以不會盲目打新。

在中國企業資本聯盟副理事長柏文喜看來,新希望服務在經營管理上存在在管規模較小和過度依賴母公司、外拓能力不強以及沒有突出亮點等問題,由此一來對于資本市場的吸引力相對有限,因此上市估值可能不會很高。

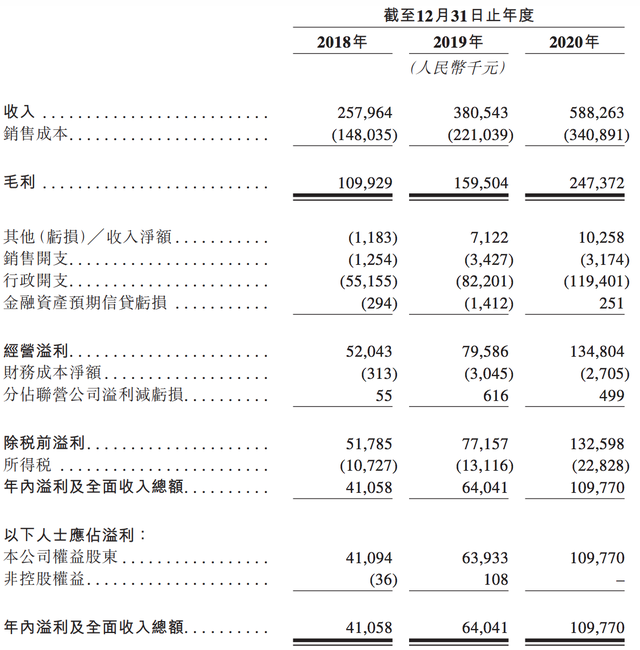

招股書顯示,2018年、2019年、2020年,新希望服務向新希望集團提供服務產生的收入分別為6290萬元、1.33億元、2.42億元,分別占總收入的24.4%、34.8%與41.2%,對母公司的依賴性占比日益增加。

其中,新希望集團及其關聯方為新希望服務貢獻的物業收入分別為1.16億元、1.41億元與1.85億元,分別占該等期間物業管理服務分部總收入的約100.0%、100.0%與97.6%,占比均超過九成。

財務方面,2018年、2019年、2020年,新希望服務的營收分別為2.58億元、3.8億元、5.88億元,對應的凈利潤分別為4105.8萬元、6404.1萬元、1.10億元。

值得一提的是,新希望服務還在上市前向股東派息高達3.16億元。根據招股書,其分別在2018年、2019年與2020年向股東分別宣派及支付股息零、850萬元和3.16億元。其中,2020年派發的股息約為其2020年凈利潤的三倍。

柏文喜認為,一般上市前公司大規模分紅,意味著大股東可能資金緊張需要來自于物企的分紅派現緩解現金流壓力。另外,大股東和物企之間的留存利潤,可能不愿意與潛在投資人共享。

根據招股書,新希望集團董事長劉永好及其女兒為新希望服務的控股股東。IPO前,劉永好及其女兒劉暢構成一致行動人,二人通過一系列信托安排,以Golden Rose為主體合計持有新希望服務90.8%的股份。

截至2020年末,新希望服務管理65個項目,在管總樓面面積約1020萬平方米,總合約樓面面積約1530萬平方米。截至最后實際可行日期,管理項目74項,總在管樓面面積為1140萬平方米,總合約樓面面積約為1790萬平方米。

從體量上來看,新希望服務并未進入物業企業TOP100。克而瑞發布的數據顯示,22020年中國物業服務企業管理規模榜TOP100在管面積的門檻生物值為1386萬平方米。

相比之下,2020年TOP10企業在管面積門的生物值達1.87億平方米,TOP30企業在管面積門的生物值達5839萬平方米,TOP50在管面積的門的數值達4010萬平方米。

此外,據耀才證券暗盤數據,5月24日,新希望服務暗盤開盤報3.8港元,較發行價3.80港元持平。截至收盤,新希望服務收跌收報3.69港元,較發行價的跌幅為2.9%。

可以預見的是,新希望服務5月25日上市首日遭遇破發也就不意外了。