撰稿|多客

來源|貝多財經(jīng)

4月22日,中偉新材料股份有限公司(下稱“中偉股份”)向港交所遞交了上市申請,摩根士丹利、華泰國際為其聯(lián)席保薦人。

貝多財經(jīng)了解到,中偉股份的核心業(yè)務(wù)為新能源電池正極材料與前驅(qū)體研發(fā)、生產(chǎn)與銷售,在國內(nèi)三元前驅(qū)體市場中占據(jù)領(lǐng)先地位,該公司已于2020年12月在創(chuàng)業(yè)板上市,股票代碼為“300919”。

在中偉股份看來,在境外發(fā)行股份并登陸港交所是該公司深入推進“發(fā)展全球化”戰(zhàn)略部署的重要一步,有利于打造國際化資本運作平臺,助力全球產(chǎn)業(yè)布局持續(xù)升維,加快構(gòu)建國內(nèi)國際雙循環(huán)格局。

值得注意的是,在新能源產(chǎn)業(yè)全球化擴張的市場趨勢下,今年以來已有多家新能源企業(yè)啟動赴港上市計劃,以寧德時代(SZ:300750)、格林美(SZ:002340)為代表的電池材料龍頭紛紛開始布局“A+H”雙資本市場運作機制。

身處港股IPO浪潮之中,中偉股份有何能夠助其脫穎而出的亮點?其業(yè)績面又暗藏哪些隱憂?

一、布局新能源,業(yè)內(nèi)影響力廣泛

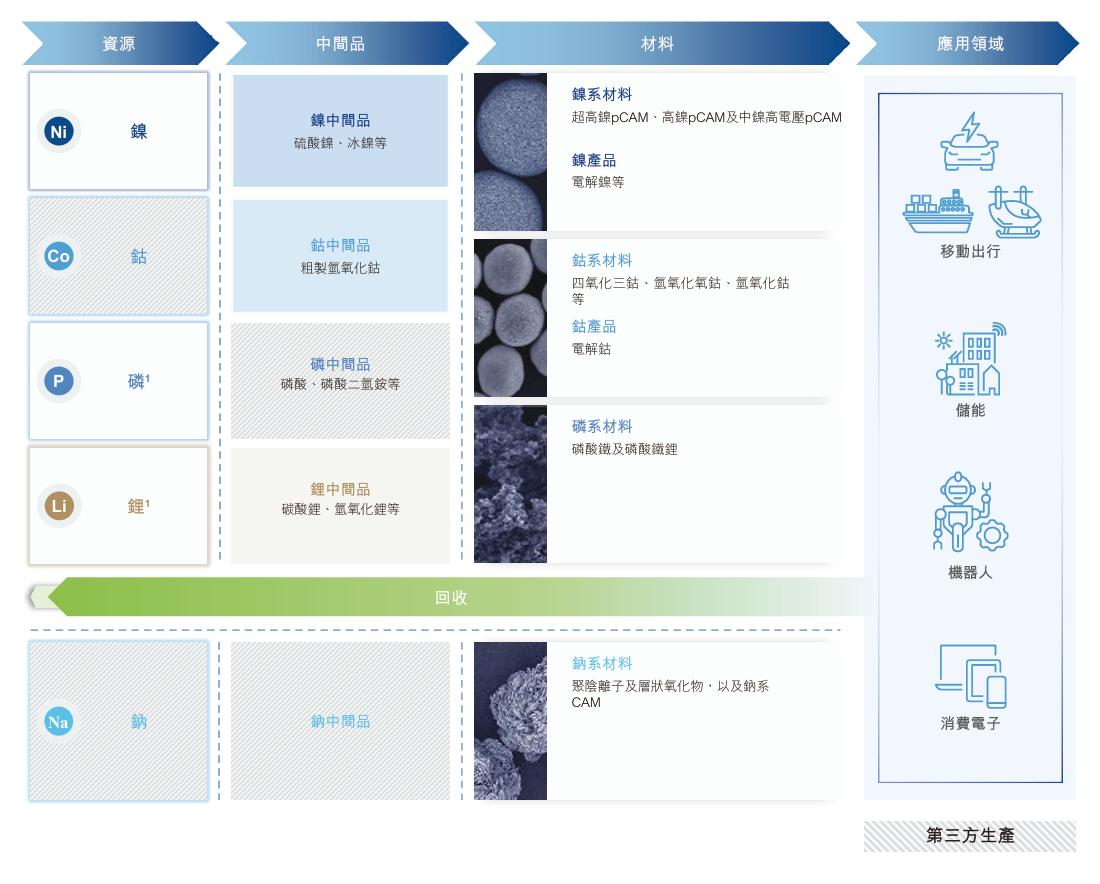

據(jù)招股書介紹,中偉股份是一家新能源材料企業(yè),從創(chuàng)新新能源電池材料的研發(fā)起步,目前已建立了一套從上游新能源金屬開采、冶煉和精煉至新能源材料生產(chǎn)再到回收的一體化運營服務(wù)模式,能夠提供全面的產(chǎn)品矩陣。

中偉股份建立了涵蓋礦物冶金、新能源材料研究及量產(chǎn)制程開發(fā)、制造設(shè)備設(shè)計及優(yōu)化、產(chǎn)品測試及評估、回收等整個生產(chǎn)過程及產(chǎn)品循環(huán)壽命的全端式研發(fā)平臺,并不斷采用技術(shù)提高效率,開發(fā)滿足客戶需求的新產(chǎn)品。

具體而言,中偉股份在業(yè)內(nèi)首創(chuàng)了超高鎳pCAM、4.55V高電壓鈷系pCAM和低成本NFPP pCAM、實驗性鈦摻雜LFP pCAM、離心萃取技術(shù)等,并在世界上率先采用環(huán)保OESBF火法冶金技術(shù)冶煉紅土鎳礦,還徹底改革了鎳及鈷的濕法冶金工藝。

中偉股份表示,其產(chǎn)品對鋰離子電池至關(guān)重要,鋰離子電池在電動汽車、儲能系統(tǒng)、消費電子方面廣泛應(yīng)用,以及下一代具有巨大電力需求的高潛力應(yīng)用,如人工智能支持的消費電子設(shè)備、人形機器人以及低空飛行器等。

得益于對技術(shù)研發(fā)與產(chǎn)品創(chuàng)新的持續(xù)投入,中偉股份的客戶群目前已涵蓋新能源材料、電池、汽車和消費電子行業(yè),并作為直接或間接供貨商為主流電池公司提供服務(wù),向2024年全球出貨量排名前十的電動汽車電池制造商供貨。

自2020年以來,中偉股份在鎳系和鈷系鋰離子電池正極活性材料前驅(qū)體(pCAM)領(lǐng)域已連續(xù)五年位居全球出貨量首位。2025年第一季度,該公司還以外銷市場供應(yīng)商的身份,成為全球外銷市場磷系pCAM出貨量第一的供應(yīng)商。

二、凈利潤下滑,原材料成本攀升

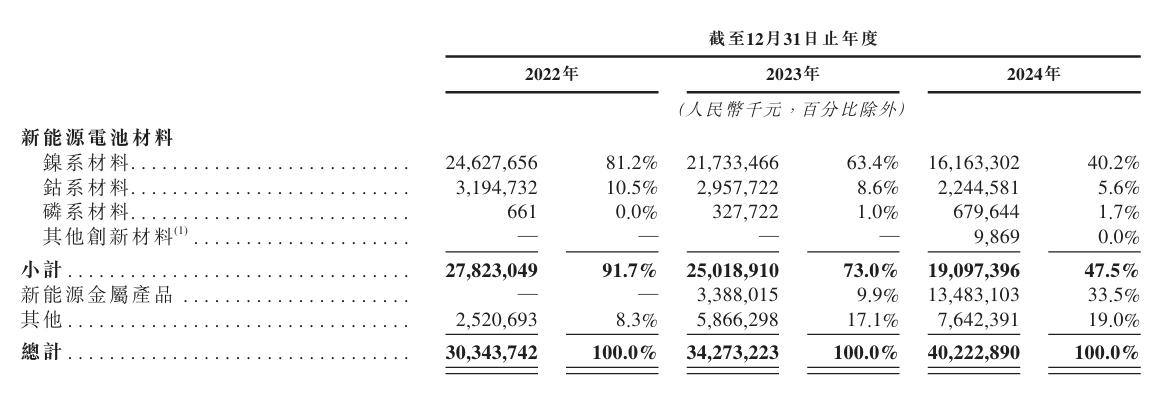

在技術(shù)層面、供應(yīng)鏈條與客戶群體層面構(gòu)建的全球影響力,共同推動了中偉股份的業(yè)績增長。2022年、2023年和2024年(下同“報告期”),該公司分別實現(xiàn)收入303.44億元、342.73億元和402.23億元,復(fù)合年增長率約為15.1%。

進一步劃分可知,隨著中偉股份產(chǎn)品矩陣的多元化,其收入結(jié)構(gòu)正在潛移默化地發(fā)生變動。該公司來自的新能源電池材料的收入由2022年的246.28億元降至2024年的161.63億元,收入占比也從91.7%降至47.5%。

相比之下,中偉股份銷售鎳中間品及電解鎳組成的鎳產(chǎn)品、鈷及銅產(chǎn)品的相關(guān)業(yè)務(wù)取得重大進展,該公司來自新能源金屬產(chǎn)品的收入由2023年的33.88億元增至2024年的134.83億元,收入占比也提升至33.5%。

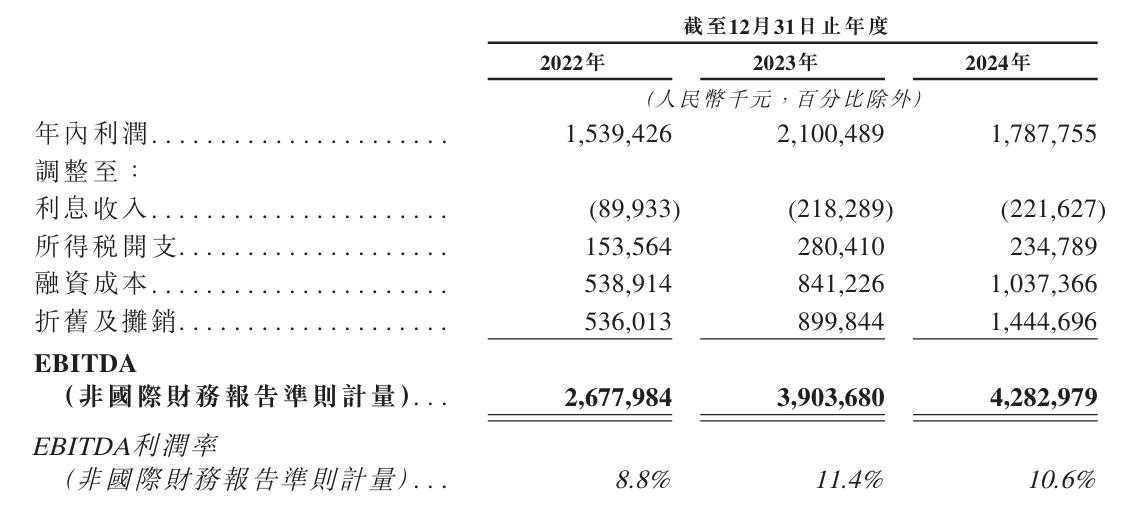

但需要指出的是,中偉股份的凈利潤在由2022年的15.39億元增長36.5%至2023年的21.01億元后,在第二曲線成長性良好的2024年卻出現(xiàn)了盈利能力與收入規(guī)模的背道而馳,凈利潤同比下滑14.9%至17.88億元。

中偉股份并未在招股書中詳細(xì)闡釋其利潤下滑的原因,但結(jié)合該公司的A股財報可知,凈利潤的下滑主要是受到市場競爭加劇、原材料價格波動等因素影響,中偉股份的成本控制端面臨壓力,最終影響了其盈利能力。

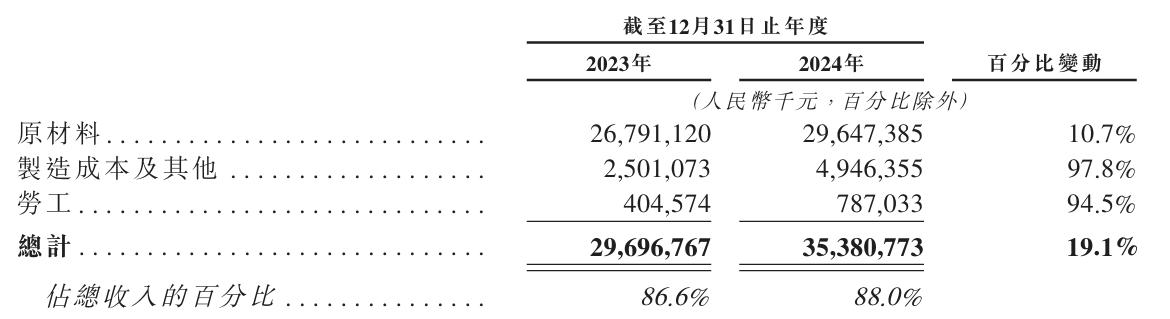

具體來看,由于新能源金屬制品銷售增長,中偉股份2024年的原材料成本增長10.7%至296.47億元,制造成本及其他更是同比大增97.8%至49.46億元。重重壓力下,該公司的銷售成本出現(xiàn)了19.1%的增長,進而對盈利空間造成擠壓。

中偉股份亦在招股書中坦言,該公司報告期內(nèi)原材料成本分別各年度總銷售成本的93.8%、90.2%和83.8%,其核心產(chǎn)品均受到相關(guān)金屬原材料采購成本及用于定價產(chǎn)成品的金屬價格組件所適用的折扣率差異影響。

即便中偉股份已經(jīng)采取包括策略性投資主要礦產(chǎn)資產(chǎn)、進行對沖活動在內(nèi)的措施,以減低主要原材料價格波動的影響,但倘若未來原材料價格再度出現(xiàn)上升,或該公司因?qū)_交易出現(xiàn)虧損,都將對其財務(wù)狀況和經(jīng)營業(yè)績造成不利影響。

三、募資投產(chǎn),全球化暗藏風(fēng)險

值得注意的是,中偉股份的“發(fā)展全球化”戰(zhàn)略布局已久,該公司的首個海外生產(chǎn)基地于2022年在印尼投產(chǎn)。截至2024年末,中偉股份除了國內(nèi)的四個生產(chǎn)基地外,還分別在印尼設(shè)有三個生產(chǎn)基地、在摩洛哥設(shè)有一個生產(chǎn)基地。

隨著中偉股份海外滲透率的深化,該公司海外市場對收入增長的貢獻也日益顯著。中偉股份的來自海外的收入由2022年的102.19億元增至2024年的178.84億元,2024年的收入占比也來到44.5%,或?qū)⒑芸炫c國內(nèi)市場收入旗鼓相當(dāng)。

中偉股份透露,該公司正計劃分別于印尼、韓國建造一個生產(chǎn)基地,且上述兩大基地均將致力于鎳系pCAM的生產(chǎn)。其中,位于印尼的新建生產(chǎn)基地預(yù)計總投資將達到100億美元(約合人民幣715億元),將在10至15年內(nèi)完成。

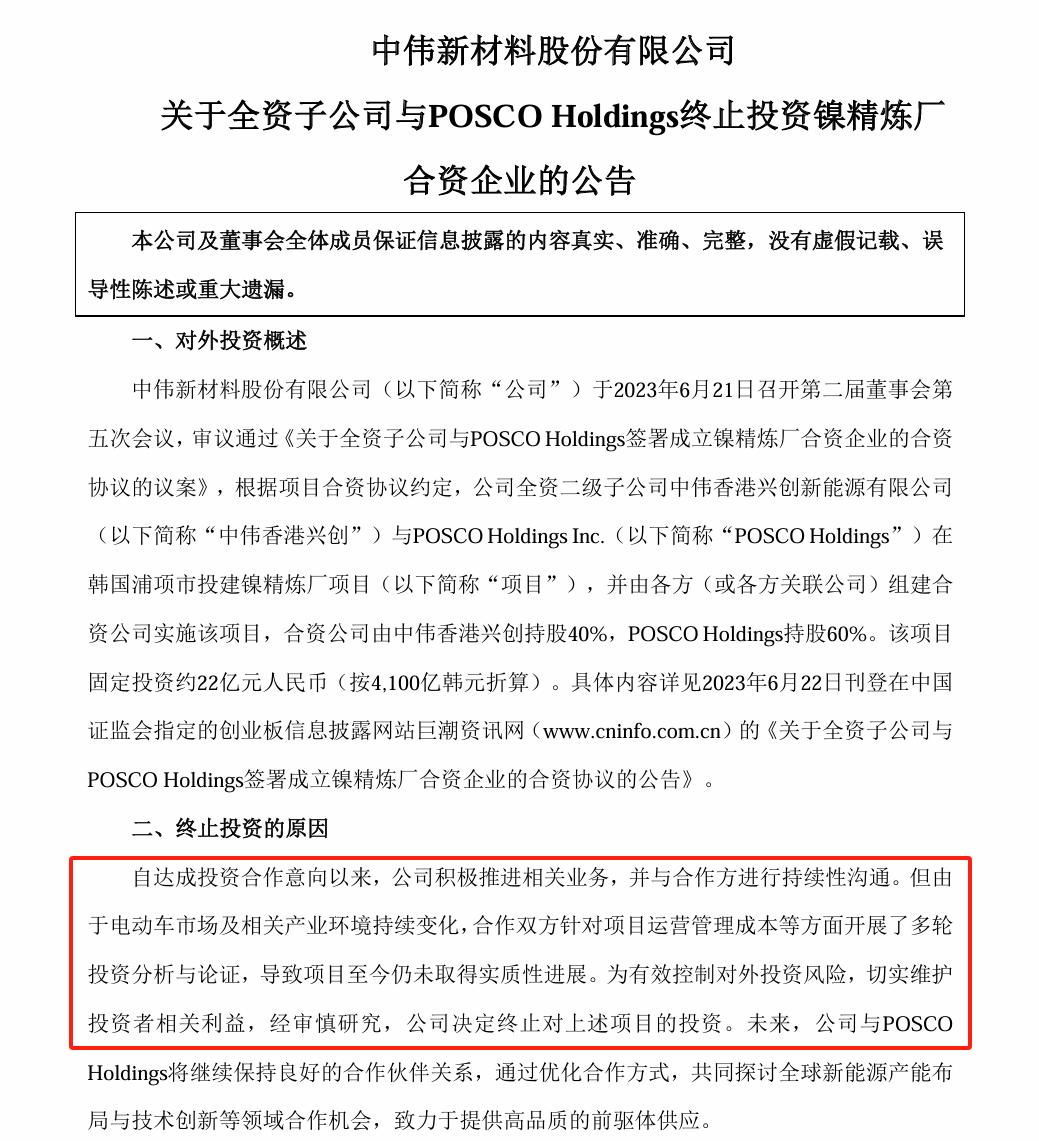

但貝多財經(jīng)注意到,在加強海外供應(yīng)鏈建設(shè)的同時,中偉股份的多個海外項目卻遭到了延期或終止。就在沖刺港股的前兩個月,為有效控制對外投資風(fēng)險,該公司決定終止在韓國浦項市投資建設(shè)的鎳精煉廠項目。

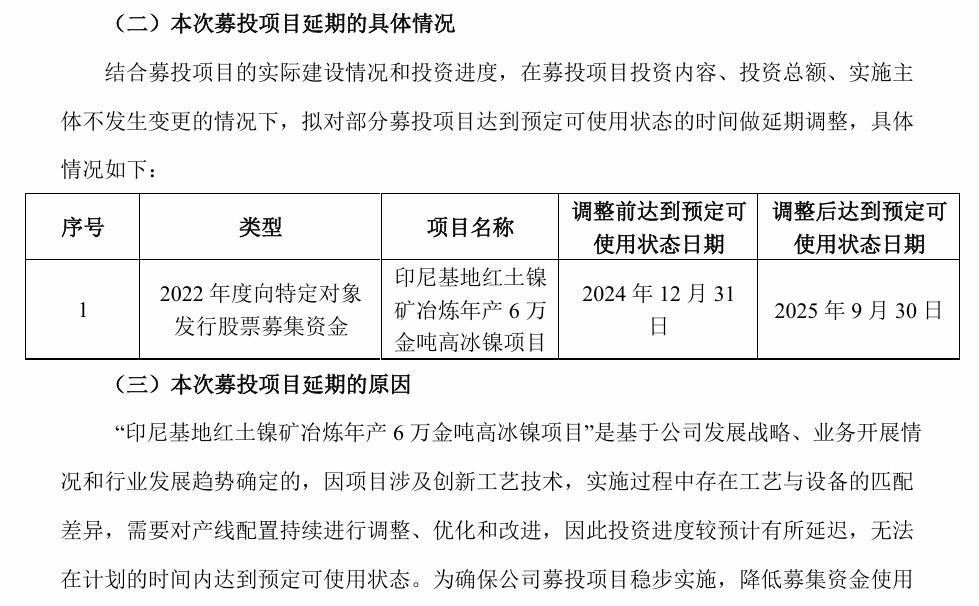

而此前,中偉股份就已經(jīng)將“印尼基地紅土鎳礦冶煉年產(chǎn)6萬金噸高冰鎳項目”的預(yù)定可使用狀態(tài)日期從2024年12月31日延期至2025年9月30日,主要原因?qū)嵤┻^程中存在工藝與設(shè)備的匹配差異,需對產(chǎn)線配置持續(xù)進行調(diào)整優(yōu)化。

從這個角度來看,中偉股份揚帆出海的全球化道路,或許并沒有想象中那么好走,且本次沖刺港股上市,除了完善“A+H”布局、擴大全球市場外,中偉股份也有補充資金缺口的需求,畢竟該公司的賬上資金,已經(jīng)不多了。

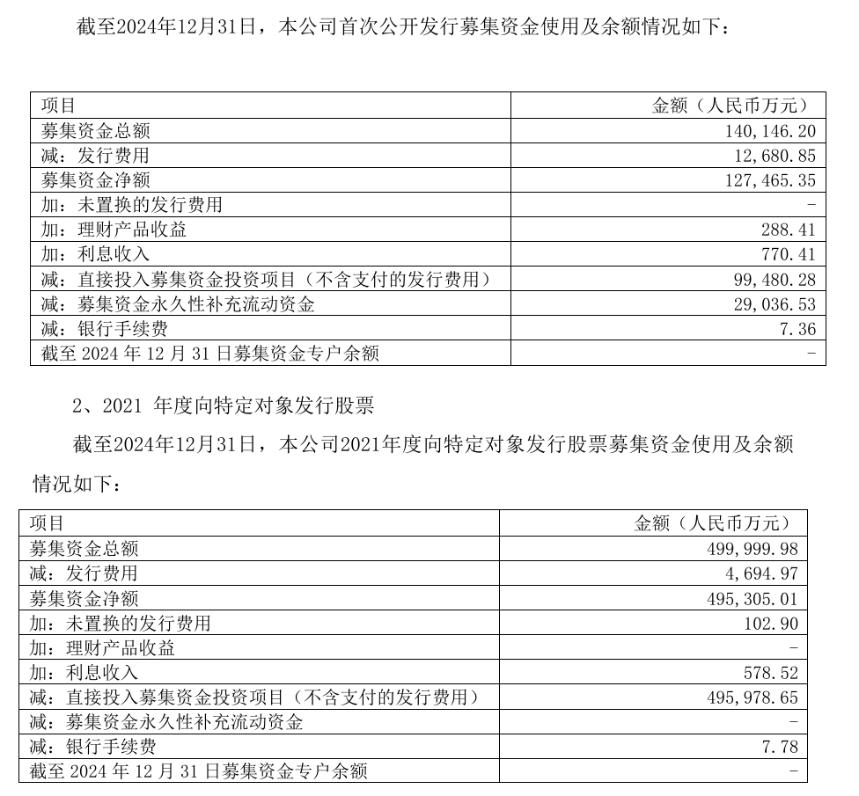

根據(jù)中偉股份最新披露的前次募資使用情況報告,該公司除了2020年上市募資14.01億元外,還分別在2021年11月和2022年11月進行了兩次定增,并獲得49.53億元和42.72億元的資金,三次合計募資107.08億元。

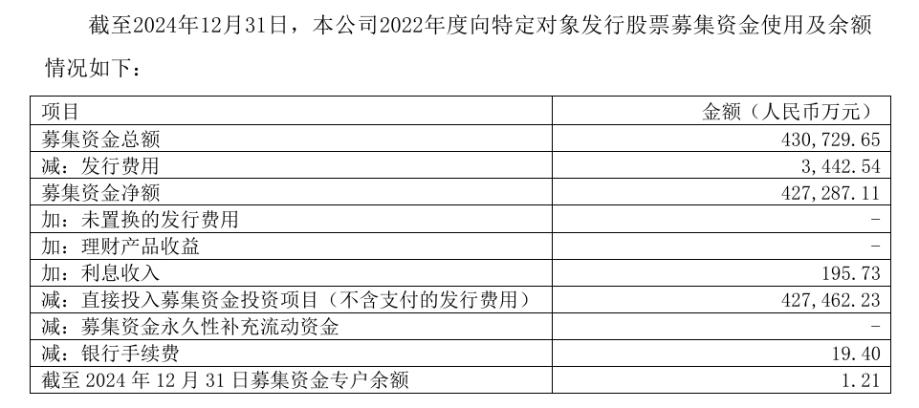

截至2024年末,中偉股份首次公開發(fā)行股票和2021年向特定對象發(fā)行股票的募集資金已全部使用完畢,2022年度定增得來的募集資金余額也僅剩1.21萬元,賬上資金因大規(guī)模的擴產(chǎn)與項目建設(shè)捉襟見肘。

而截至同期末,中偉股份所持有的現(xiàn)金及現(xiàn)金等價物約為100.84億元,尚不足以覆蓋印尼新增的價值高達100億美元的綜合生產(chǎn)設(shè)施建設(shè)所需,更遑論該公司還需要向韓國生產(chǎn)基地建投項目投入大量資金。

就這個維度看,中偉股份迫切地想在港股上市可謂是事出有因,但資本市場能否認(rèn)同其如此大規(guī)模、高頻次的投產(chǎn)腳步,仍是未知數(shù)。